在半導體與科技股震盪之際,專家指出軟體板塊估值開始變得具吸引力。Meta Platforms傳出擬砸高達100億美元替Anthropic提供雲端算力,並以「Meta Compute」進軍AI雲服務,複製AWS模式。市場焦點從燒錢訓練模型,轉向必須拿出實際營收成長,整體AI交易正進入關鍵驗證期。

全球科技股近來劇烈震盪,但在雜音中,一場圍繞「誰能把 AI 變成真金白銀」的權力重組,正在加速展開。從軟體估值觸底、雲端巨擘(hyperscalers)獲利壓力,到 Meta Platforms(META) 準備砸重金搶攻 AI 雲端新戰場,投資人面對的已不再只是「誰算力最大」,而是「誰最先把算力賣出好價錢」。

先從股價面來看,科技板塊近期明顯回檔。半導體族群連跌、iShares Semiconductor ETF(SOXX) 本週走勢創下自 2025 年 4 月以來最差紀錄,台積電與多家晶片相關公司股價承壓;軟體板塊則不遑多讓,iShares Expanded Tech-Software Sector ETF(IGV) 單日跌逾 1%,過去七週有六週收黑,Synopsys、Cadence Design Systems 大跌、Palantir Technologies 與 Microsoft(MSFT) 亦同步下挫。這樣的修正,逼得市場不得不重新檢視:AI 狂飆一年後,哪些公司只是「燒錢造夢」,哪些開始有「現金流故事」。

在這個時間點,T. Rowe Price 投資組合經理 Tony Wang 就認為,軟體股的估值壓力已反而創造機會。他在接受 CNBC 訪問時指出,軟體板塊的評價已「變得有吸引力」,市場情緒可能正在觸底。關鍵在於:AI 投資從前期大量資本支出訓練模型,正進入必須拿出收入加速成長的階段。他直言,「為了過去那些支出,企業接下來必須展現營收加速」,如果能形成收入成長、自由現金流增加、減債能力提升的「良性循環」,才算真正走出 AI 泡沫質疑。

Wang 強調,決定下一階段 AI 行情的,會是所謂 hyperscalers 的財報表現,也就是掌握雲端與 AI 基礎設施的大型科技公司。市場目前正在掙扎於兩種劇本:一種是頂尖模型玩家因中國開源模型競爭而縮手減少支出;另一種則是為了維持技術領先,反而加大投資力度。他指出,「真正的價值創造,發生在技術的最前沿」,但前沿投資若無法轉化成產品化(productization)與可量化的商業模式,也可能變成高風險砸錢戰。

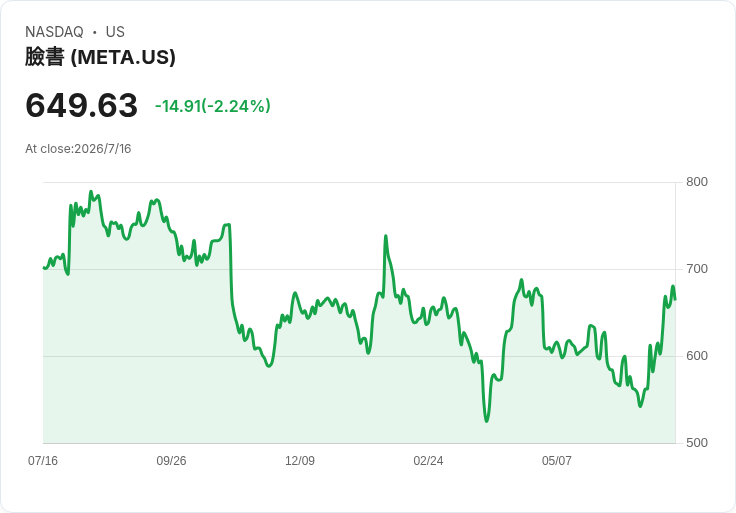

就在這個「算力如何變現」的關鍵時點,Meta Platforms 給了市場一個答案:自己開雲。據《紐約時報》報導,Meta 正與 AI 新創 Anthropic(Anthropic) 商談一筆為期兩年、規模高達 100 億美元的合作,內容是由 Meta 提供雲端運算能力,協助 Anthropic 運行 Claude 系列模型。早在本月稍早,外界就已揭露 Meta 打算將旗下多餘的 AI 運算資源,包裝成新事業線「Meta Compute」,有點類似 Amazon Web Services(AMZN) 之於 Amazon 的角色。

依報導,Meta 對 AI 基礎設施的資本支出在 2026 年預估將達 1,250 億至 1,450 億美元的驚人規模。這些硬體與資料中心過去被視為為自家產品與模型服務,但現在 Meta 計劃向外出售:在自家 AI 基礎設施上托管多種模型,並開放企業客戶付費使用,模式與 AWS 旗下 Bedrock 推出的多模型平台類似。若與 Anthropic 合作成局,Meta 將從「社群廣告平台」跨入「AI 雲服務供應商」,與 Google(GOOG)(GOOGL)、AWS 甚至 SpaceX 的資料中心合作案正面競逐。

這個戰略轉向並非孤例。報導指出,SpaceX(SPCX) 早已善用自家閒置資料中心,與 Anthropic 和 Google 達成類似算力供應協議,顯示 AI 雲正在成為一條獨立的高毛利事業線。Meta 計畫中,透過「Meta Compute」出售 AI 模型存取權,不只希望重複 AWS 的成功故事,更是要把過去被質疑「燒錢買 GPU」的資本支出,翻轉成可預期、可計算的 recurring revenue(經常性收入)。

資產管理人眼中,這一切都與「選股」緊密相連。Wang 提醒,並非所有軟體公司都站在同樣起跑點。隨著企業客戶要將 AI 嵌入現有工作流程,他認為「根深蒂固的企業軟體供應商」較有優勢,因為企業會優先找既有長期合作的廠商擴充 AI 功能,而不是重建整套系統。這意味著,即便同樣掛著 AI 題材,擁有大規模企業客戶基礎的玩家,將比只靠新創故事支撐股價的公司,更容易把技術落地成實際收入。

相較硬體與半導體在短期回檔中備受關注,部分分析師開始把目光轉回估值已修正的軟體與通訊服務板塊。Seeking Alpha 的量化評分顯示,S&P 500 Communication Services(XLC) 第二季雖下跌近 4%,今年迄今仍呈溫和負回報,但預估第二季獲利仍有 7.1% 年增,營收成長可達 13.7%。在這樣的基本面支撐下,若 AI 雲服務與內容平台能持續把用戶與數據轉化為付費服務,板塊走出回檔並非天方夜譚。

值得注意的是,市場對短期硬體支出放緩也有不同解讀。IBM(IBM) 近期警告企業硬體支出趨保守,理論上對伺服器與相關設備供應商是負面訊號,但 Wang 對此相對淡定,認為這比較像「短期支出優先順序調整」,而非長期需求消失。換句話說,企業可能暫時延後硬體採購,把資源移向更急迫的軟體與雲端服務導入,一旦 AI 應用證明能帶來生產力與收入改善,硬體升級需求仍有機會再度啟動。

當然,市場也不乏對 AI 雲狂潮的反對聲音。有觀點認為,當前 AI 服務收費模式尚未成熟,企業客戶仍在試探性導入,若 hyperscalers 無法清楚展現投資與回報的連結,恐怕會面臨「砍資本支出」壓力。更有批評指出,中國開源模型迅速追趕,可能壓低整體 AI 解決方案的價格,削弱既有雲端巨擘的議價能力。但支持者則回應,頂尖模型與整合能力仍掌握於少數玩家手中,只要這些玩家能率先將技術封裝為標準化產品,並透過雲平台規模化銷售,長線利潤空間依舊可觀。

總結來看,AI 從「技術競賽」走向「商業模式驗證」的關鍵年份已經展開。股價震盪短期看來嚇人,卻也為具備穩健客戶基礎與雲端佈局的軟體與通信服務公司,打開更具吸引力的進場價位。接下來幾季,Meta Compute 能否成為「第二個 AWS」、雲端巨擘能否在財報中交出收入加速的成績單、以及企業是否願意為 AI 付出更高雲端租金,將決定這一波 AI 浪潮究竟只是短暫泡沫,還是科技產業新一輪長期成長循環的起點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。