美股表面看來估值「合理」,其實高度押注未來一年獲利將爆發成長;學者警告,這種成長幅度在非衰退復甦期幾乎從未出現,一旦企業財報或前景指引不及預期,市場可能面臨劇烈修正,同時資金正在從科技龍頭悄悄轉向傳統產業。

美股投資人近來一邊追高科技股,一邊又自我安慰說「前瞻本益比還不算貴」。但多位學者與市場專家提醒,當前標普500指數的估值,其實是一場對未來獲利成長「能不能一路開外掛」的大豪賭,任何一點差池都可能引爆修正。

從數字來看,標普500目前的過去12個月本益比約在28倍,而未來12個月預估本益比只有21倍,看起來似乎「合理」。然而,這個前後落差在歷史上相當罕見,FactSet資料顯示,通常只有在市場極端時期,例如2000年科技泡沫前後,才會出現如此寬的價值差。換句話說,價格之所以顯得不那麼離譜,是因為分析師與投資人押注未來一年企業獲利會大幅跳升。

紐約大學教授 Aswath Damodaran 解釋,過去本益比與前瞻本益比的分母分別是實際已發生的獲利(LTM)與未來12個月預估獲利(NTM),兩者的差距,本質上就是「市場對未來獲利成長率的假設」。俄亥俄州立大學教授 Itzhak Ben‑David 直言,這個差距等於市場在押注一種極高的成長情境,而這種情境在現代數據中,除了經濟衰退後的反彈期外,幾乎沒有發生過。

Ben‑David 提到,自1989年以來,標普500每股盈餘的實質中位成長率大約是每年8%。但目前本益比落差所隱含的成長速度,只有不到五分之一的季度曾經出現過,而且那些案例全都是出現在獲利先大幅崩跌、之後強勁反彈的時段,例如1994–1995、2003–2004、2009–2011與2021–2022。相反地,現在企業獲利本來就已在歷史高檔,要再衝出相同幅度成長,難度自然高得多。

哈佛經濟學者 John Campbell 則補充,前瞻本益比較低,不代表股價真的是「便宜貨」。他提醒,判斷長期估值更好的工具,是 Robert Shiller 推廣的「CAPE 比率」,也就是以過去10年通膨調整後的平均獲利來看價格,依此標準,美股仍屬歷史昂貴區間。Campbell 強調,分析師對短期獲利往往預測得不錯,但投資人如果天真地把短期高獲利往未來無限延伸,就可能低估風險。

更棘手的是,這套「前瞻本益比看起來不貴」的說法,本身就建築在分析師的樂觀假設上。Ben‑David 與 Alex Chinco 2024年的研究指出,賣方分析師在設定目標價時,往往是用預估每股盈餘乘上過去本益比,而不是用折現率等更嚴謹的估值方法。也就是說,「預估獲利」不是在檢驗估值,而是估值假設的一部分,前瞻本益比之所以好看,只是把這份樂觀再講一遍而已。

另一篇由 Zhan Gao 與 Wan‑Ting Wu 的研究,直接比較過去與前瞻本益比,發現以預測未來獲利成長來說,過去本益比反而更可靠。研究也沒有證據顯示,前瞻或過去本益比能有效預測高成長能持續多久,整體來說,過去本益比在預測未來成長方面表現較佳。對投資人而言,這代表不能因為前瞻本益比看起來較低,就掉以輕心。

在這樣的估值壓力下,市場結構也悄悄變動。資深經濟學者 Jim Paulsen 指出,除了資訊科技與通訊服務以外,他所統計的九大「Old Era」傳統板塊,最近相對表現打破自2011年以來的長期下降趨勢線,這是近15年首見。他認為,這種技術突破有可能是資金由科技巨頭向更廣泛產業輪動的開端,類似2000年代初期的情況,當時傳統板塊曾長期跑贏大盤。

這個輪動徵兆,在個股表現上也有痕跡。例如能源下游巨擘 Phillips 66(PSX) 今年以來股價已大漲約48.3%,遠高於標普500約10.2%的漲幅,市場與華爾街分析師普遍給予「買進」甚至「強力買進」評等。研究機構認為,在地緣政治干擾、油價波動的大環境中,PSX 憑藉多元化與維持投資等級信評的策略,展現出不同於以往科技股主導的「防禦性成長」樣貌。

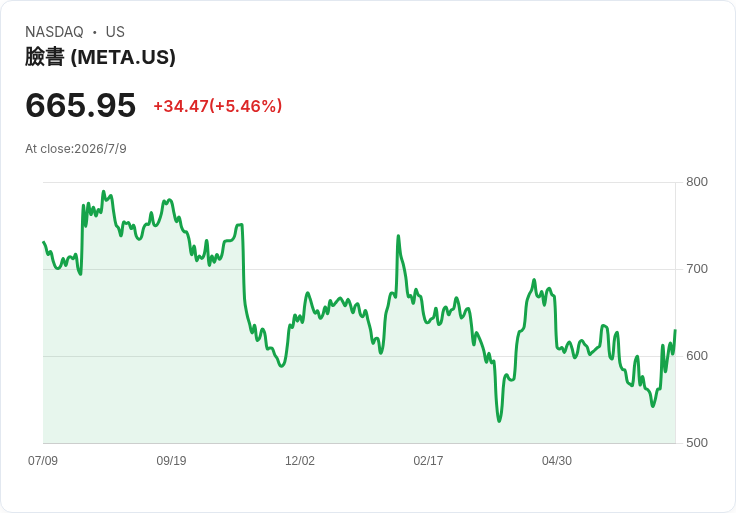

同時,科技股雖然仍是焦點,內部卻出現明顯分化。Meta Platforms(META) 因傳出自研 AI 晶片將於9月投產、可望壓低運算成本,股價單日飆升、週漲幅超過14%。南韓記憶體大廠 SK Hynix 透過美國存託憑證在那斯達克掛牌,開盤即受到資金追捧,首日大漲約17%,但同時間,美國本土晶片商 Marvell Technology(MRVL)、Intel(INTC) 則因資金轉向而回跌約3%。

在非科技股中,受惠於基本面改善與評等調升的個股,也成為資金尋求「科技以外成長題材」的代表。資料儲存商 Seagate Technology(STX) 在被華爾街大行調升至「優於大盤」評等後,股價連日上揚;醫療器材龍頭 Medtronic(MDT) 則因腎神經消融療法有望獲得更明確的醫療給付碼,市場預期其相關業務採用率將提升,股價同步反映。這些案例顯示,當整體估值緊繃,資金開始尋找具實質現金流與明確成長路徑的「實體經濟」標的。

展望即將展開的財報季,近30家標普500成分股將陸續公布成績單,包括金融巨頭與科網龍頭。Intuitive Surgical(ISRG) 等個股有長期「財報必勝」的紀錄,而 Morgan Stanley(MS) 也因財富管理與亞洲業務成長被上調獲利預估。然而,學者們提醒,真正關鍵不只是這一季能否「擊敗預期」,而是公司給出的未來指引是否能支撐目前的高估值假設。

在科技股光芒與前瞻本益比幻象交織下,投資人面臨的是一個兩難局面:一方面,如果企業獲利真的如預期般爆發,今日昂貴的市場或許仍有上行空間;另一方面,只要成長略低於市場期待,歷史經驗顯示,本益比差距往往會透過「獲利失望」或「評價修正」來收斂。當科技領頭羊出現震盪而傳統板塊技術面轉強,美股下一波行情,可能不再是少數AI巨頭的獨角戲,而是更考驗選股能力與風險意識的「全市場大考」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。