AI 資本開支正從雲端巨頭外溢到「第二排供應鏈」:記憶體廠 Sandisk、機房基建商 Vertiv 及混合雲服務商 Rackspace 搶搭黃金成長列車,同時 Alphabet、Intel、Adobe、Oracle 等科技龍頭的估值與轉型壓力,也在重塑整體科技股版圖。

在市場聚光燈長期鎖定 NVIDIA、Microsoft 等 AI 頂級權重股之際,一批原本被視為「冷門」的基礎設施公司,正悄悄成為這波 AI 基建浪潮的最大贏家。從 NAND 記憶體、資料中心電力與散熱設備,到混合雲與 AI 平台代管服務,資金和訂單正明顯往第二排供應鏈湧入,帶動個股股價和獲利曲線急速翻揚,也同步改寫大型科技股的競爭格局與估值邏輯。

首先,在最上游的記憶體環節,Sandisk Corporation(SNDK)可說是這一輪循環中最具代表性的受益者。隨著 AI 資料中心需求暴衝、整體 NAND 產能近年持續受壓抑,市場已進入明顯供不應求階段。作為與 Kioxia 合資、掌握約 15% 全球 NAND 市場的純 NAND 製造商,Sandisk 的營運數字已出現戲劇性反轉:2026 會計年度第三季營收年增高達 251%,來到 59.5 億美元,毛利率飆升至 78.4%,非 GAAP EPS 更由去年同期虧損,轉為每股 23.41 美元的高獲利。管理層對第四季的指引,甚至暗示單季淨利就可能逼近 50 億美元,凸顯這波價格與需求雙漲的威力。

關鍵在於,記憶體大廠目前多將資本支出優先投向高毛利的 HBM 與先進 DRAM,以滿足 AI 訓練晶片的高頻寬需求,反倒抑制了新 NAND 產能的開出。這種結構性偏重,使 NAND 市場的供需失衡有機會延續數年。由於整個產業幾乎沒有大型新廠計畫,Sandisk 成為少數能以既有產線「坐享價格紅利」的純 NAND 標的,對看好 AI 長線成長、又擔心主流 GPU 股估值過熱的資金來說,自然具備高度吸引力。

順著資料流往下游看,資料中心本身的電力與散熱基礎設施,同樣迎來結構性擴張。Vertiv Holdings(VRT)身處這個環節的核心位置,專攻數據中心電源管理、冷卻系統與整合 IT 基礎建設,特別是在 AI 時代被視為關鍵解方的液冷技術上,布局相當積極。在 AI 高功耗伺服器帶動下,Vertiv 的營收自 2020 年的 43.7 億美元一路成長至 2025 年突破 100 億美元,營運利潤率則從個位數拉升到逾 20%,自由現金流逼近 19 億美元,並將淨負債壓低至約 0.5 倍 EBITDA,顯示公司一邊擴產、一邊改善財務體質。

Vertiv 的護城河,主要來自其全球服務網路與高度客製化的系統整合能力。一旦切入超大型雲端客戶的電力與熱管理鏈,就很難被替換。隨著公司擴大在北美、墨西哥與印度的產能布局,貼近超級雲端客戶建置據點,未來數年仍有機會持續搭上 AI 機房密度提升、液冷滲透率提高的長線趨勢。不過,市場早已反映對成長的樂觀預期,VRT 目前本益比明顯高於大盤,後續股價表現將更仰賴管理層能否維持高成長與高獲利的雙重節奏。

在雲端與 AI 解決方案層,Rackspace Technology(RXT)則代表另一條「轉型翻身」路線。這家曾因競爭激烈而股價從 26 美元崩跌至 0.5 美元以下的雲服務商,近期因與 Palantir Technologies 合作而重新受到關注。Palantir 選擇由 Rackspace 來承載其 Artificial Intelligence Platform(AIP),凸顯 Rackspace 在混合雲、私有雲與 AI 治理上的專業。公司年營收約 30 億美元,服務超過 2 萬名全球客戶,涵蓋醫療、政府與大型企業,正好符合企業在導入生成式 AI 時,對資料主權與安全性的高度要求。

雖然 Rackspace 所處市場與 Amazon Web Services、Microsoft Azure、Google Cloud 等巨頭高度競爭,但其強項在於客製化與多雲整合顧問角色。近一年,公司在壓縮營運虧損方面已有進展,同時維持與 NVIDIA、AMD 以及主流雲端平台的合作關係,再加上與 Uniphore 等夥伴在「agentic AI」基礎建設上的合作,為其 AI 基礎設施服務增加想像空間。在 Apollo Global Management 持續維持控制權、流通股本相對有限的情況下,一旦轉型成效明朗,股價彈升空間不容小覷,然而高本益比也反映市場對執行風險仍抱持審慎態度。

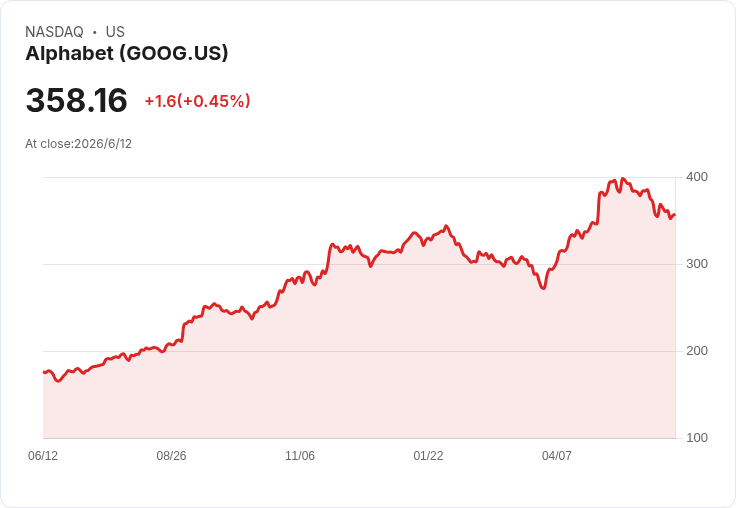

值得注意的是,AI 投資浪潮也同時重塑一線科技巨頭的競爭版圖與估值。Alphabet(GOOG, GOOGL)過去一年股價翻倍,在市場原本擔心 Google Search 會被生成式 AI 取代之際,反而靠著在搜尋結果中導入 AI overview,成功抓住多數用戶接觸 AI 的第一個入口。2026 年第一季,Google Search 收入年增 19%,Google Cloud 則以驚人的 63% 成長率領先集團,其內含的自研 AI 晶片對外銷售,也成為成長另一推手。整體而言,Alphabet 營收年增 22%,營業利益成長 30%,在如此體量下仍能維持雙位數高成長,使市場願意接受約 25 倍預期本益比、較 S&P 500 的 22.2 倍略有溢價。

半導體領域方面,Intel(INTC)近期獲得 BofA 罕見「雙重調升」評等,目標價自 96 美元大幅上調至 135 美元,反映市場對其在先進製程代工與封裝能力的轉機重新抱持信心。《The Information》更披露 Google 與 NVIDIA 正考慮將 Intel 納入備援晶圓代工夥伴,其中 Google 已向 Intel 訂購超過 300 萬顆 Tensor Processing Units(TPUs),NVIDIA 則仍處於評估階段。如果這些代工合作能順利放量,將有助 Intel 在 AI 時代重新卡位產業供應鏈核心。

不過,並非所有科技股都同樣受惠。Adobe(ADBE)在第二季財報再度優於市場預期,卻因 CFO 更替與 Aggressive 的「免費 + AI」策略,引發分析師對短期獲利與商業模式的疑慮,遭多家券商調降評等,股價一度重挫近 19%。Oracle(ORCL)雖仍被視為 AI 雲端基礎設施的重要參與者,卻因預告 2027 會計年度資本支出將高於市場預期,且計畫籌資約 400 億美元支應投資計畫,引發市場對其毛利率與財務槓桿的擔憂,股價同樣承壓。

社群與廣告巨頭 Meta Platforms(META)則面臨另一種壓力。儘管公司透過大量 GPU 與資料中心投入,企圖將 AI 深度整合於內容推薦與廣告優化,但由於缺乏類似 Google、Microsoft、Amazon 那樣能向企業銷售算力的雲端業務,其 35% 的資本支出占營收比明顯高於同業,卻尚未展現清晰的 AI 變現路徑。部分機構投資人因此認為,唯有在資本支出趨緩、股價與評價進一步下修、折價幅度拉大後,才足以抵消中期不確定性。

整體來看,AI 浪潮已從「演算法與晶片」的故事,逐步延伸至更龐大的基礎設施與供應鏈重組。記憶體廠如 Sandisk 受惠於長周期的供需反轉,資料中心設備商 Vertiv 則踩在液冷與高密度機房升級的結構性趨勢上,雲端服務商 Rackspace 透過與 Palantir 等夥伴合作,尋求在混合雲與 AI 代管市場重啟成長曲線。與此同時,Alphabet、Intel 等科技巨頭在 AI 與雲端上的策略,正重新定義「合理溢價」的範圍,而 Adobe、Oracle、Meta 等公司則提醒市場:資本開支與 AI 故事若無法清楚對應到獲利與現金流,股價終究會回到基本面檢驗。

對投資人而言,下一階段關鍵不再只是押注哪一檔「AI 概念股」,而是看懂整條 AI 供應鏈上,哪些環節擁有真正的定價權和長期需求,哪些企業已被市場過度催高、風險與報酬不對稱。AI 革命才剛開始,從晶片到雲端再到終端應用,仍有大量基礎設施亟待建置;但在估值與循環都已明顯升溫的當下,如何在成長故事與風險控管之間取得平衡,將是未來數年科技股投資成敗的分水嶺。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。