生成式影音、便宜圖像模型、雲端推論基礎建設齊發,Google、IBM、Akamai等科技企業全面強攻 AI 應用層與算力層。分析師看好雲端推論長線成長,但也警告企業需在巨額資本支出與實際投資報酬間找到平衡,投資人布局需精選標的、避開盲目追高。

生成式 AI 的戰場正從「酷炫展示」全面轉向「真槍實彈的商業算盤」。從 Google(GOOG)(GOOGL)推出最新影像與影音模型,到 Akamai(AKAM)大幅擴張雲端推論基礎建設,再加上 IBM(IBM)重整全球行銷火力,科技巨頭與雲端服務商正在為下一階段的 AI 應用競賽,砸下前所未見的資本與研發資源。

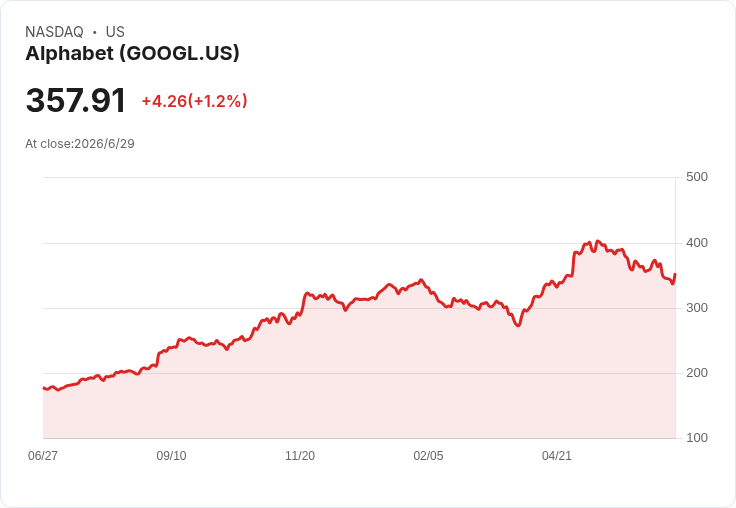

首先,應用層的競爭已不再只是文字聊天機器人。Google 宣布兩款最新 AI 模型:Nano Banana 2 Lite 與 Gemini Omni Flash AI,明確鎖定影像生成與高品質影音製作兩大場景。Nano Banana 2 Lite 是 Google 最具成本效益的 Gemini Image 模型,可在約四秒內完成文字轉圖像輸出,每 1,000 張圖像成本僅約 0.034 美元,主打互動式原型設計與快速視覺草稿,全面對接 Search AI 模式、Gemini App、NotebookLM、Google Photos、Stitch、Google Flow、Google Ads 等產品線,試圖將影像生成功能「嵌進」使用者既有工作流程。

與此同時,Gemini Omni Flash 則瞄準更高階的影音創作與對話式剪輯需求,透過 Gemini API 與 Google AI Studio 對開發者開放,定價為每秒 0.10 美元的影音輸出,與 Veo 3.1 Fast 持平。Google 強調,兩款模型可以串起從大量靜態影像生成到多輪影音編輯的完整多媒體體驗,讓開發者能在同一套工具堆疊上快速迭代、測試不同的創意流程,降低企業導入內容生成工具的試錯成本。

在品牌與商業應用端,IBM 則選擇從行銷戰略下手,為自家 AI 與混合雲能力加速「被看見」。IBM 宣布委任 Stagwell(STGW) 為全球主導創意夥伴,旗下 Code-and-Theory 與 Anomaly 將合組統一團隊,支援 IBM 在各國市場的品牌與整合行銷,包括「Let's Create Smarter Business」等核心活動。IBM 表示,此合作是為了透過 Stagwell 的科技導向營運模式,打造更串連、可量化的行銷體驗,首波大型作品預計在 2026 年 8 月推出。這顯示 IBM 不僅在技術端發展 AI 解決方案,同時把資源投向全球行銷與敘事,企圖在企業級 AI 市場搶佔心佔率與預算份額。

若把鏡頭拉回基礎建設層,Akamai 的動作更突顯「雲端推論」已被視為未來十年的新現金牛。根據 Oppenheimer 分析,Akamai 的雲端基礎設施與 AI 推論(CIS)業務,在與 Anthropic(ANTHRO)達成 18 億美元合作後,成為被市場低估的成長引擎。分析師指出,Akamai 計畫在 2028 年前把算力容量從 2025 年估計的 17MW 擴充到 80–100MW,其中一般 CIS 業務預計以每 MW 2,000–2,500 萬美元成本提供「落後製程」GPU 與 CPU 算力,Anthropic 合作則採用更昂貴的 GPU 架構,每 MW 約 3,500 萬美元。

Oppenheimer 的分段現金流折現模型顯示,市場目前普遍低估 Akamai 在 AI 推論市場的長期自由現金流能力,預期到 2035 年左右,成長將趨近 GDP 水準,自由現金流利潤率可望正常化到 20%以上。分析師強調,這波成長建立在 Akamai 原有的內容傳輸網路(CDN)與資安業務之上,雲端推論則是第三條主幹,為未來十年提供持續營收與利潤擴張空間。股價今年已累漲約 40%,但 Oppenheimer 仍維持「優於大盤」評等與 180 美元目標價,顯示投資界對其算力布局仍抱持高度信心。

然而,算力端的積極擴建也讓市場開始思考一個關鍵問題:AI 投資的報酬率究竟在哪裡?Citi 美國股票策略主管 Scott Chronert 就警告,記憶體與半導體價格走高,將與雲端大客戶對投資報酬的期待「正面衝撞」。他指出,雲端與企業客戶雖然在口頭上仍表達對 AI 的長期承諾,但實際支出正在變得更有選擇性與審慎,預期第二季財報季將看到更多企業談到「要聚焦、要理性化 AI 支出」,這種拉鋸可能帶來科技股短期波動。

在股市操作層面,Wells Fargo Investment Institute 的 Scott Wren 則提出另一種解讀。他認為近期科技股、特別是 Mag Seven(MAGS)與科技、通訊服務板塊(XLK、XLC)的回檔,反而提供逢低布局機會。Wren 建議投資人利用相對弱勢買進科技股與具 AI 題材的公司,同時調節能源與原物料持股。他預估科技板塊的獲利今年可望成長約 25%,到 2027 年仍有約 14% 的成長空間,並指出 AI 不只利多純科技股,也溢出到工業(XLI)、金融(XLF)、公用事業(XLU)與材料(XLB)等「AI 周邊受惠族群」。在他看來,羅素 2000(IWM)與等權重 S&P 500(RSP)創高,顯示市場廣度健康,並非即將見頂。

綜合來看,從 Google 的低成本圖像與高階影音模型,到 IBM 的全球行銷重整,再到 Akamai 大舉擴建雲端推論算力,整體 AI 生態系已從「單一明星產品」演變為「多層次供應鏈」:上游算力、中游模型平台、下游行銷與企業應用相互強化。對企業來說,關鍵在於如何在高昂的 GPU 投資、雲端建置與行銷支出之間,找出明確的商業回收路徑;對投資人而言,則必須在充滿故事的 AI 版圖中,辨識真正有能力把「效能」轉換成「現金流」的標的,避免只追逐短期題材。未來幾季財報與資本支出指引,將是檢驗這波 AI 投資浪潮究竟是健康擴張、還是泡沫堆疊的關鍵試金石。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。