高階 AI 人才出走、監管陰霾與利率反轉,讓華爾街全面重估軟體與 IT 服務股商業模式。Alphabet、Microsoft 帶頭下殺,Salesforce、Adobe 價格跌回十年罕見水位,市場在「AI 吃掉訂閱制」與「賣壓過頭」兩種敘事間激烈拉鋸。

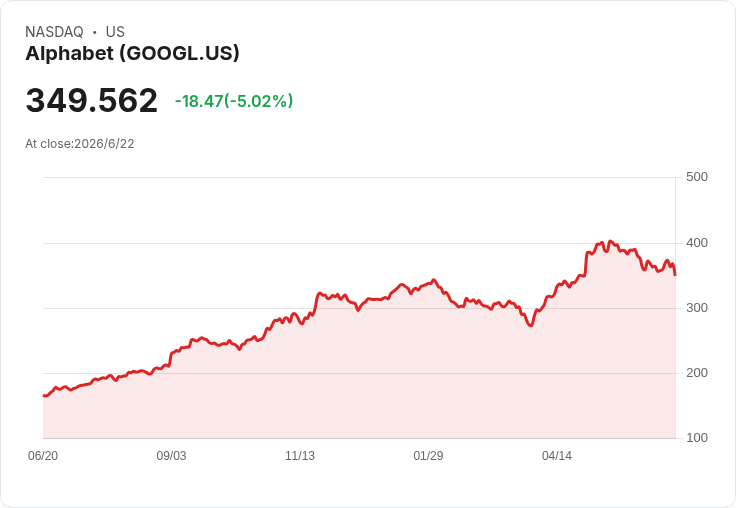

華爾街軟體股再度進入「恐慌交易」模式。多起來自 Alphabet(GOOGL) 的高階 AI 人才出走消息,加上監管壓力升溫,牽動整個通訊服務與軟體板塊午後急跌,連帶把本已情緒脆弱的企業軟體與 IT 服務股再度推向估值低點。當市場開始認真討論「AI 代理人是否會吞噬訂閱制經濟模型」時,一場對軟體產業商業模式的集體重估,已經在美股上演。

從指標股來看,Alphabet 單日重挫約 6%,Microsoft(MSFT) 也跟著走弱。由於這兩檔是指數中權重極高的「軟體鄰近」超級權值股,指數被動賣壓隨即放大整體跌勢。表面上是個股事件與監管陰霾,但更深層的驅動力,來自市場對「AI agent 將壓縮傳統訂閱制」的長期恐懼,這種擔憂累積已久,現在終於集中爆發在股價上。

在企業應用軟體領域,代表性的 Salesforce(CRM) 股價約落在 152 美元一帶,年初至今跌幅約 43%,逼近 52 週低點;Adobe(ADBE) 過去一年下跌約 49%,以本益比計算,已是十多年來少見的便宜水位。投資人將這些老牌成長股,當成 AI 時代被「吃掉的舊世界」,寧可撤出等待塵埃落定。

加劇悲觀情緒的催化劑,來自 IT 服務龍頭 Accenture(ACN) 的「示範性崩跌」。該股因下修成長展望、並直接點名 AI 正壓縮傳統 IT 服務需求,一天內近 20% 重挫。對投資人而言,如果全球最大 IT 服務商都公開承認「AI 正在吃掉可計費工時」,那麼與這些服務密切綁定的企業軟體供應商,自然也逃不掉同樣的邏輯推演。

然而,市場是否已經「殺過頭」?在悲觀敘事之外,開始出現另一種反向聲音。以 Salesforce 為例,公司仍符合「Rule of 40」高品質成長標準,並執行 250 億美元龐大庫藏股計畫,預計將回購約 10% 股數;更關鍵的是,Salesforce 宣稱擁有同類企業中規模最大的 AI 收入來源,且正透過收購像 m3ter 這類「用量計費」平台,試圖把 AI agent 的使用行為變成新的計費單位,而非被動坐看「每席訂閱」被侵蝕。看好派券商 Monness 就在前一週,直接因估值偏低將其評等調升至「買進」。

換句話說,多數軟體股的股價跌勢,建立在「AI 已完全吃掉傳統訂閱收入」的假設上,但實際財報卻尚未完全驗證這種末日情境。真正的問題在於:在企業還在摸索 AI 採用節奏的空窗期,只要市場感受不到 AI 新收入成長快於舊模式被侵蝕的速度,股價就會持續被關在「罰站區」,即便同一天晶片股因 AI 需求故事大漲,軟體股仍可能被冷落。

升息與通膨路徑,也持續放大軟體估值的波動。軟體公司通常依未來五到十年獲利折現來定價,風險利率每上升一個基點,理論價值就被壓縮。聯準會維持利率在 3.5%–3.75% 不變,卻在最新點陣圖中將年末利率預期由 3.4% 上調至 3.8%,市場解讀為 2026 年降息希望被澆熄,甚至不排除再次升息。當日兩年期美債殖利率跳升 11 個基點至 4.161%,讓原本因 2025 年降息預期而擴張的軟體估值空間再度被擠壓。

個股的劇烈波動成了常態。Appian(APPN) 在過去一年內,股價單日波動超過 5% 的交易日就高達 27 天,顯示市場對其未來敘事極度敏感。該股今年以來已下跌 41.6%,最新股價 19.90 美元,較 2025 年 11 月創下的 45.64 美元 52 週高點,足足折價 56.4%。若投資人五年前投入 1,000 美元,如今帳上僅剩約 151.20 美元,長期持有的煎熬一覽無遺。

另一端的 Upland Software(UPLD) 則呈現截然不同的戲劇張力。這檔被視為高度波動的小型軟體股,過去一年內有多達 68 個交易日出現超過 5% 的單日波動,今年至今股價卻大漲 219%,現價約 4.79 美元,創下新的 52 週高點。但就算如此,若五年前投入 1,000 美元,如今也只剩約 115.86 美元,顯示近年來的慘烈跌勢仍未完全修復長期虧損。

推升 Upland 近期大漲的背後,是資金在高估值成長股與被錯殺標的之間快速輪動。最新交易日中,市場從領漲的一線高本益比成長股撤出,轉進這類深度折價、但仍具成長想像的小型股。同時,最新進口物價數據帶來 1.9% 的月增率,遠高於 1.1% 預期,年增 6.7%,為 2022 年 8 月以來新高,打亂了「通膨已獲控制」的樂觀圖像,也讓投資人提前調整在新任聯準會主席 Kevin Warsh 首次會議前的風險部位。

大環境上,機構資金也在透過配置表投票。Bank of America 的基金經理人調查顯示,多數受訪者主動降低科技股權重,並將「AI 泡沫」列為第二大尾部風險,有 28% 受訪者點名。另一方面,SpaceX 宣布以 600 億美元收購 AI 程式開發平台 Cursor,更讓部分投資人憂心:最具潛力的獨立 AI 軟體工具,正被巨頭快速收入麾下,獨立平台可分享的長期價值空間恐遭壓縮。

在這樣的環境中,整個軟體與 IT 服務板塊正站在十字路口。一邊是「AI 正在用免費或低價 agent 服務,拿走訂閱制與專案服務的奶水」的悲觀敘事,另一邊則是「AI 帶來全新用量計費與效率紅利,優質公司終將轉型成功」的樂觀版本。當前股價似乎更接近前者假設,卻還未等到後者以財報數據自證清白。

展望未來幾季,關鍵觀察指標包括:Salesforce、Adobe 等雲端軟體巨頭是否能在財報中具體量化 AI 新產品貢獻;Accenture 這類 IT 服務龍頭會不會把「AI 吃掉的工時」轉化為高附加價值顧問與系統整合收入;以及聯準會在通膨再起、地緣政治與新主席上任等變數下,是否還有空間釋出更溫和的利率路徑。在答案揭曉前,軟體股或許仍將維持「易跌難漲」的高波動狀態,也為敢於逆勢布局、相信 AI 最終會加總而非減總軟體產值的長線投資人,提供少見的風險與機會並存的買點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。