雲端運算因生成式 AI 爆發再度成為資本市場焦點,Amazon(AMZN) AWS、Microsoft(MSFT) Azure 與 Alphabet(GOOG) Google Cloud 三強齊飆,在 GPU、客製化 AI 晶片與超大規模資料中心投資上展開軍備競賽,也牽動 Micron(MU)、Nvidia(NVDA) 等記憶體與晶片廠的景氣循環,掀起新一波長線成長想像。

生成式 AI 帶動的「雲端二次革命」正在加速上演,市場焦點從傳統的儲存、運算租賃,全面轉向大型語言模型訓練、推論與企業 AI 導入。Alphabet(Alphabet Inc., GOOG/GOOGL)、Microsoft(Microsoft Corp., MSFT) 與 Amazon(Amazon.com Inc., AMZN) 三大雲端巨頭,正透過不同路線搶攻這個被視為未來十年最大成長曲線的市場,也讓投資人必須重新思考:誰最有機會在 AI 雲戰中笑到最後?

從商業模式來看,雲端運算其實是個「重資本」但高黏著度的租賃生意。業者先砸下巨額資本支出,自建資料中心、伺服器機櫃、網路骨幹與機房空調系統,再把多餘運算與儲存容量,以「按用量付費」方式出租給企業、開發者與新創。過去這個市場的成長主軸是企業上雲、IT 外包,如今 AI 需求加入後,等於在既有基礎上再疊一層高耗能、高算力的持續性需求,大幅拉高雲端營收的長期天花板。

AI 對雲端的真正關鍵,在於「消耗模式」的改變。傳統企業應用可能是白天流量高、夜間低,或季節性高峰,但大型 AI 模型不論是訓練或推論,往往需要長時間持續運行。每次訓練新模型或更新資料集,背後都是數以萬計 GPU、CPU 或客製化 AI 晶片同時運轉。推論階段更是長期、穩定的 recurring revenue(經常性收入),因為每一次使用者詢問、每一段影片或圖片生成,都是一次雲端運算計費。這也是為何市場普遍認為,當 AI 基礎設施建置告一段落,雲端業者才是真正坐收「租金」的最大贏家。

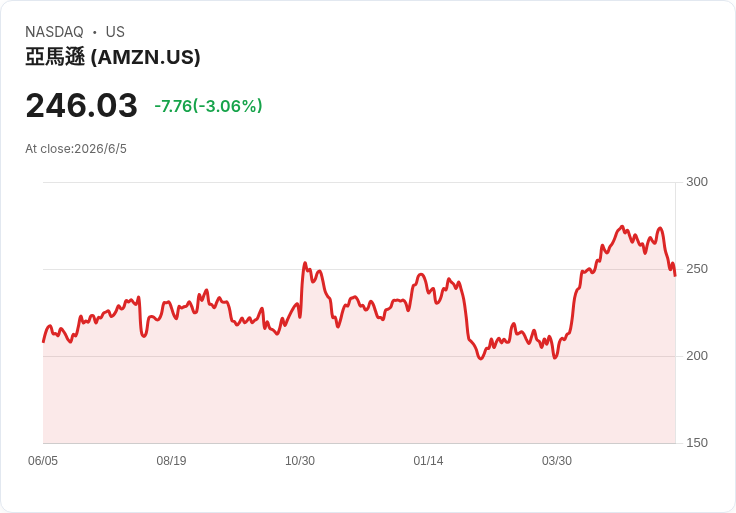

三家巨頭之中,Amazon 的 AWS 目前被視為最接近「雲端本業公司」的選項。雖然從營收占比來看,AWS 並非 Amazon 最大事業體,但在獲利結構上意義非凡——最新一季,AWS 貢獻的營業利益約占整體 59%。也就是說,Amazon 的電商業務負責衝營收、養生態系,真正替股東賺錢的,反而是看不見的雲端資料中心。更關鍵的是,AWS 仍維持約 28% 的年成長率,且成長速度正加快中,顯示企業對於在 AWS 上導入 AI 服務的需求持續放大。

Microsoft 的 Azure 則是另一條路線。公司雖未拆出 Azure 獨立獲利數字,但透露最新一季 Azure 成長率高達 40%,顯示其在企業市場與開發者社群的滲透率正快速提升。憑藉 Office 365、Windows 與企業 ERP 等既有產品的深度結合,Microsoft 把 Azure 打造成「全方位企業雲平台」,在導入 AI 服務時得以從既有客戶關係中直接垂直整合。雖然外界較難精準估算 Azure 的獲利貢獻,但在這樣的高成長率下,顯然已是 Microsoft 營運中的核心引擎之一。

Alphabet 的 Google Cloud 則以「技術導向」取勝。最新一季 Google Cloud 收入年增高達 63%,在三巨頭中是成長最快的一家。關鍵之一,就是 Alphabet 自研的 Tensor Processing Unit(TPU) 客製化 AI 晶片開始對外販售,並強調其在成本與效能上的優勢,能在特定 AI 訓練與推論場景中,提供比傳統 GPU 更佳的「每 token 成本」。換言之,Google 不只賣雲端運算,還把自家硬體生態系打包進去,試圖用垂直整合的方式,與 Nvidia(NVDA) 等 GPU 供應商建立不同層級的合作與競爭關係。

這場雲端大戰,背後其實也牽動整個半導體與記憶體產業的景氣循環。以 Micron Technology(Micron Technology Inc., MU) 為例,公司受惠於資料中心對 DRAM 與 NAND 記憶體的強勁需求,股價今年以來已飆漲超過 270%。市場預期,在 AI 資料中心建置潮下,記憶體供給將長期吃緊,推動價格與獲利同步走高。分析師普遍預估,Micron 未來幾季營收成長動能強勁,若 2027 年全球資料中心資本支出如 Nvidia 所預期,提升到每年 3 兆至 4 兆美元等級,記憶體與雲端運算基礎設施供應商都有機會長期受惠。

然而,投資人也不能只看到成長故事而忽略風險。雲端與 AI 皆屬高度資本密集產業,三大雲端巨頭必須持續砸下巨額資本支出,興建新廠與升級硬體,短期內恐壓抑自由現金流與獲利率。此外,當前市場對 AI 應用的期待極高,一旦實際導入速度不如預期,或企業開始嚴格控管 IT 預算,雲端成長率可能面臨回落風險。再者,法規與資安議題也逐漸升溫,包括資料主權、模型倫理與隱私保護等,未來都可能為雲端業者帶來較高的合規成本。

也有觀點認為,現階段的 AI 雲投資有「前期燒錢、後期收租」的結構性特徵。從這個角度看,Amazon 因 AWS 已經是獲利主力,等於比 Microsoft 與 Alphabet 提前一步,證明雲端業務的商業模式可行;但同時,Google Cloud 的高速成長與 TPU 策略,也讓部分投資人押注其後發先至的可能性。相較之下,Microsoft 的 Azure 雖然資料較不透明,卻擁有最強的企業客戶綁定力,這在景氣波動時可能提供較高的營收韌性。

綜合來看,AI 帶動的雲端競賽才剛進入中場,短期股價波動難免,長期勝負仍取決於三大巨頭能否在資本支出、技術研發與商業模式之間取得平衡。對投資人而言,真正的關鍵在於判斷:誰能在這場耗資巨大的雲端軍備競賽中,最終把龐大的 AI 運算需求,轉化為穩定且高品質的現金流?在答案出現之前,「AI 雲三國演義」仍將是未來幾年全球市場最值得關注的主戰場之一。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。