SpaceX傳估值上看2兆美元、計畫募資逾750億美元,劍指史上最大IPO,野心橫跨火星殖民、AI與Starlink通訊版圖;同時Anthropic已送件啟動IPO時程,AI與太空雙主線將成新一波資本市場軍備競賽,引爆估值與風險新戰局。

全球資本市場在AI熱潮尚未退燒之際,正迎來一波以太空與人工智慧為核心的新IPO軍備競賽。以「SpaceX」為首的超級獨角獸,準備端出規模可能高達2兆美元估值、募資逾750億美元的史上最大IPO,市場更預期這場募資戰或將推升創辦人 Elon Musk 名列全球首位「紙上兆億富豪」。與此同時,AI新創巨頭 Anthropic 也已向美國證券交易委員會(SEC)送交機密上市申請,與未來備受期待的 OpenAI IPO 共同構成新一代「AI – 太空」資本敘事主軸。

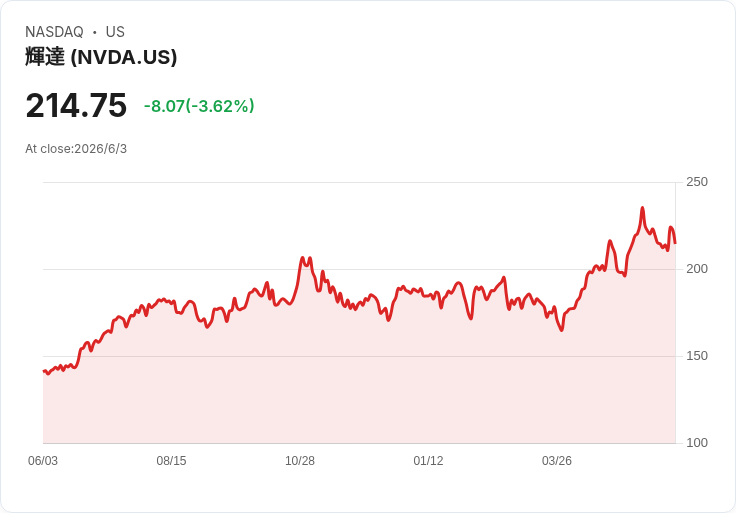

從SpaceX最新公開的IPO說明書草案來看,公司計畫以每股135美元發行約5.556億股,募集資金最高可達750億美元,整體估值約1.77兆美元,市場傳出內部目標上看2兆美元。這不僅將超越2019年沙烏地阿美(Saudi Aramco)約260億美元的史上最大募資紀錄,也將讓SpaceX直接躍升為全球市值前段班企業,僅次於少數科技巨頭,例如目前市值約5.2兆美元的 Nvidia(NASDAQ: NVDA)。

這場IPO對Elon Musk 個人財富的放大效應同樣驚人。根據財經媒體估算,在SpaceX上市後,他透過具10倍投票權的B類股將保有約82.4%的投票控制權,個人持股價值可能一舉增加約2,230億美元,令其帳面身價逼近甚至跨越一兆美元。然而,這樣的「紙上巨富」高度仰賴股價與市場情緒,一旦太空與AI估值修正,風險也將同步放大。

值得注意的是,SpaceX並非靠現金牛業務走向資本市場,反而是在持續虧損的狀態下衝刺超大規模IPO。招股文件顯示,公司2025年營收約187億美元,但營業虧損高達26億美元,且虧損在2026年初仍未明顯收斂。這也意味著,本次募資實質上是替火箭發射、Starlink星鏈通訊,以及更具想像空間的AI與太空基礎設施「燒錢補血」,而非收割成熟現金流。

從業務結構來看,Starlink是目前SpaceX唯一已顯示穩定獲利能力的部門。2025年,Starlink作為「Connectivity」事業群,貢獻約114億美元營收,是火箭發射4.1億美元與AI相關業務32億美元的數倍,亦是公司主要現金來源。SpaceX在說明書中將Starlink的可服務市場(TAM)拆為兩塊:約8,700億美元的寬頻上網(Starlink Broadband)與7,400億美元的衛星行動通訊(Starlink Mobile),合計約1.6兆美元。然而,管理層更看重的是AI領域帶來的龐大天花板。

SpaceX在招股文件中宣稱,已「識別出人類歷史上最大可行市場」,將公司整體TAM估計到驚人的28.5兆美元,其中AI相關市場就佔了2.65兆美元,包括2,4000億美元的AI基礎設施、7600億美元的消費訂閱、6000億美元的數位廣告,以及高達22.7兆美元的企業應用。這樣的說法顯然是在向投資人傳遞訊號:SpaceX不只是火箭與衛星公司,更意圖在AI運算、雲端與可能的太空資料中心上,成為下一個平台型巨頭。

然而,SpaceX的AI野心也並非毫無質疑。Musk 旗下的AI公司 xAI 目前仍被產業分析師視為落後於 OpenAI、Anthropic 以及 Google Gemini 等主要競爭者,其主力聊天機器人「Grok」被評為功能與表現均不及同業。IDC 分析師 Arnal Dayaratna 直言,xAI 產品現階段「不如市場上任何主流玩家」,突顯SpaceX欲以AI作為成長核心,必須在技術與產品落差上快速追趕。

為了補強自身AI實力與企業客戶吸引力,SpaceX一方面與Anthropic建立運算合作關係,另一方面更取得以約600億美元價格在今年稍晚收購AI程式設計工具 Cursor 的權利,希望藉此補齊開發者與企業市場的產品線。這也使得SpaceX與Anthropic之間既競合又共存:一邊是搭載衛星與火箭的太空基建,一邊是提供大模型與企業AI方案的SaaS服務,雙方共同拉大對OpenAI與其他雲端巨頭的競爭壓力。

與此同時,Anthropic自家也啟動了資本市場進攻。公司在三月宣布「Claude Partner Network」,向企業與合作夥伴提供訓練、技術支援與共同行銷,近期更進一步推出「Services Track」與「Partner Hub」兩大功能,讓系統整合商與顧問公司能清楚展示以Claude建置的實際專案成果,並評估其表現是否符合官方標準。這些工具已被 Accenture(NYSE: ACN)、Cognizant(NASDAQ: CTSH)、Deloitte、KPMG 與 Infosys(NYSE: INFY)等大型IT服務商採用,顯示Anthropic正加速從技術供應商轉型為完整企業AI平台,為上市前建立穩固的商業敘事。

從IPO節奏來看,SpaceX與Anthropic有機會成為多年來科技股募資寒冬後的「破冰者」。Wedbush分析師 Dan Ives 形容,SpaceX將是「測試公共市場胃納的第一場大考」,後續Anthropic與廣受矚目的OpenAI若跟進上市,將形成人工智慧與太空科技雙主線的資本狂潮。對投資人而言,這既是新一輪成長故事的起跑點,也是估值泡沫與波動風險升溫的開端。

在這波AI浪潮中,市場也同時回顧現有巨頭的定價合理性。例如Nvidia(NVDA)目前雖為全球市值王,卻仍被部分分析視為「相對便宜」的AI股:其本益比約為25倍預估獲利,低於同為AI晶片供應商的 Broadcom(NASDAQ: AVGO)與 Advanced Micro Devices(NASDAQ: AMD)的40倍與69倍水準,加上營收成長速度遠高於後兩者,顯示在資本市場對AI的集體追捧下,「貴股中挑較不貴」已成主流思維。Meta Platforms(NASDAQ: META)則以約18.6倍預估獲利的評價,搭配兩位數營收成長率,被部分投資人視為尚未完全反映AI廣告與元宇宙轉型動能的「折價AI概念股」。

從制度面觀察,這一輪AI – 太空IPO熱潮,也正在改寫「科技成長股必須先盈利再上市」的舊有想像。SpaceX 在持續虧損之際欲以超高估值掛牌,Anthropic亦在仍大量燒錢研發模型與企業方案時啟動IPO時程,顯示只要故事足夠宏大、TAM數字夠驚人,資本市場仍願意提供巨額籌碼押注未來。這種模式既有機會造就下一個像 Nvidia、Microsoft(NASDAQ: MSFT)、Alphabet(NASDAQ: GOOG)那樣的長線贏家,也可能在景氣反轉或技術落後時,造成投資人巨幅損失。

總體而言,SpaceX與Anthropic的相繼進場,標誌著AI與太空科技已從私募與主權基金的「封閉賽局」,正式轉進散戶與機構共同參與的「公開戰場」。未來幾年,當火星殖民願景、太空資料中心與企業AI平台陸續接受實際營運與獲利考驗,今日在招股書中描繪的28.5兆美元市場藍圖究竟能兌現多少,將決定這波IPO狂潮是新一輪科技黃金年代的起點,還是另一場泡沫神話的序章。投資人在被龐大數字與宏大願景吸引之餘,更需要問的一個問題是:在這場AI太空軍備競賽中,誰真的能把夢想落實到現金流上?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。