諾和諾德財政季度劃分方式:FY25Q3 為 2025 年 7 至 9 月、FY25Q4 為 2025 年 10 至 12 月,依此類推。

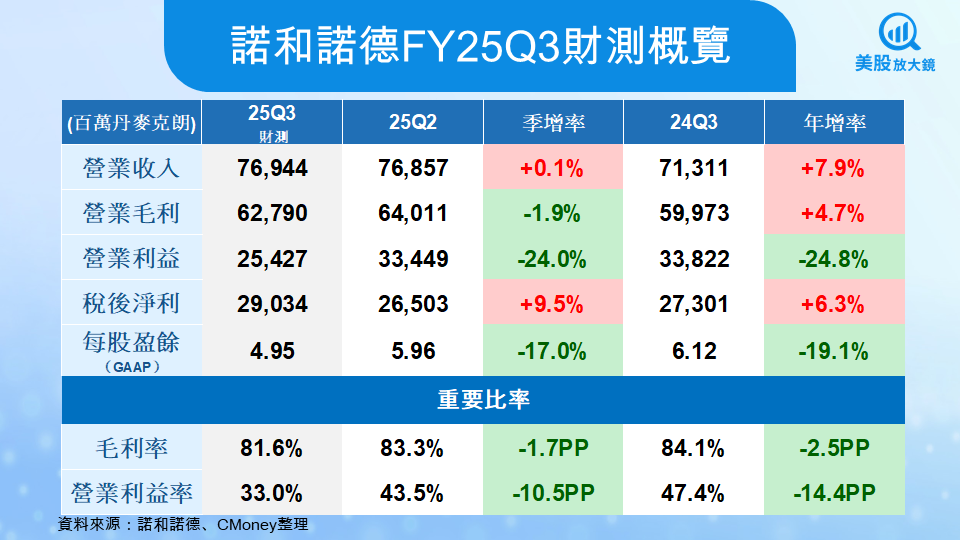

諾和諾德(NVO)將於 11 月 5 日盤後公布 2025 年第三季財報。市場預期營收約 769 億丹麥克朗,年增約 10%,EPS 為 4.95 丹麥克朗。雖然 Wegovy 銷售仍為主要動能,但美國非法配製藥干擾與競爭對手禮來銷售強勢,使成長動能趨緩。公司持續加大產能投資與研發佈局,新藥 CagriSema 與 Amycretin 進入後期臨床階段,料將成為中長期成長關鍵。整體而言,第三季財報將檢驗減重藥熱潮能否延續。

全球糖尿病與肥胖治療龍頭,營運重心轉向新一代管線與產能擴張

諾和諾德(NVO)是全球糖尿病與肥胖治療領域的領導企業,總部位於丹麥 Bagsværd,產品銷售遍及逾 80 個國家。公司主要業務分為三大板塊:糖尿病與肥胖治療(Diabetes & Obesity Care)為營收主力,旗下產品包括 GLP-1 類藥物 Ozempic、減重藥 Wegovy 與口服劑型 Rybelsus;罕見疾病涵蓋血友病藥物 Alhemo 及生長激素 Norditropin、Sogroya;新興療法領域則著重於脂肪肝(MASH)及心血管疾病等慢性病治療。

2025 年上半年公司總營收達 1,549 億丹麥克朗,年增 16%,其中 Wegovy 銷售年增 78%,推升肥胖藥業務快速擴張。面對需求暴增,公司積極投入產能擴建與次世代管線開發,包含雙重激素藥 CagriSema 及三重作用新藥 Amycretin,並整合研發架構、由 Martin Holst Lange 出任新任科學長,展現向創新研發與全球供應雙軸布局的長期方向。

第二季財報表現優於預期,惟下修全年展望反映成長降速

諾和諾德(NVO)於 8 月初公布的 2025 年第二季財報整體優於市場預期。單季營收達 768.6 億丹麥克朗,年增 13%,以匯率中性計成長 18%;營業利益達 334.5 億丹麥克朗,年增 29%,稅後淨利達 290.3 億丹麥克朗,每股盈餘(EPS)為 5.96 丹麥克朗。營運動能主要來自肥胖治療藥物 Wegovy 銷售強勁,年增 78%,以及糖尿病藥物 Ozempic 年增 15%,維持市場領導地位。不過,口服 GLP-1 藥 Rybelsus 僅小幅成長 5%,反映成長重心已逐步轉向肥胖治療領域。

毛利率降至 83.3%,較去年同期下滑約 1.6 個百分點,主因為 Catalent 廠房收購後的攤銷費用與產能擴建成本增加所致。地區別來看,美國營收成長 17%,國際市場年增 19%,其中亞洲市場受益於 Wegovy 推廣加速表現突出。儘管第二季財報整體優於市場預期,公司仍在 7 月下修全年展望,預估 2025 年銷售成長介於 8% 至 14%,營業利益成長 10% 至 16%,反映下半年美國市場成長動能放緩及非法配製 GLP-1 藥物干擾仍未解除。整體而言,第二季財報展現營運韌性,但市場已開始轉向關注 Wegovy 在美國市場的續航力與全球供應鏈擴產進度。

Q3 財報市場聚焦 Wegovy 滲透率與口服版減肥藥審批進展

市場普遍預期諾和諾德 2025 年第三季營收約為 769 億丹麥克朗,季減約 3%,年增約 10%;營業利益預估約 254 億丹麥克朗,稅後淨利約 290 億丹麥克朗,每股盈餘(EPS)預測為 4.95 丹麥克朗。分析師預期本季將延續上半年穩健成長,但受美國市場 Wegovy 滲透率不如預期及非法配製 GLP-1 藥物持續影響,增速可能放緩。公司在第二季法說會中提到,雖然 CVS 體系已自 7 月起將 Wegovy 納入主要保險給付清單,但現階段轉單效應仍有限,需觀察第三季是否反映在處方量數據上。

除了處方動能外,市場也聚焦於口服版 Wegovy 的 FDA 審批進度。該藥物在臨床試驗中顯示可達 16.6% 體重減輕效果,與注射型 Wegovy 相當,被視為下一波成長關鍵。若審批順利,將擴大肥胖藥市場滲透率,並改善現有供應瓶頸。不過,禮來(LLY)旗下 Zepbound 與 Mounjaro 銷售年增率高達 100% 以上,顯示競爭加劇。短期內,市場焦點將放在諾和諾德的產能擴建、現金流穩定性,以及新藥適應症的推進進度,特別是代謝功能相關脂肪性肝炎(MASH)與心血管疾病領域的臨床結果,這些因素都將影響公司能否在 2026 年維持成長動能。

產能與研發佈局擴張帶來長期機會,價格與競爭成主要挑戰

展望未來,諾和諾德(NVO)仍擁有穩固的成長基礎與明確的擴張方向。全球肥胖治療市場規模預估在 2035 年前將超過 1.5 兆美元,公司透過擴大生產能量與深化研發佈局,持續鞏固領先地位。目前新一代多重激素減肥藥物 CagriSema 與 Amycretin 均已進入後期臨床試驗階段,前者主打減重與血糖控制雙重療效,後者在早期試驗中顯示高達 24% 的體重下降幅度,被視為下一代核心成長動能。此外,Wegovy 已陸續在全球超過 35 個市場上市,亞洲與歐洲的滲透率仍具明顯提升空間。

然而,公司也面臨多項挑戰。美國非法配製 GLP-1 藥物仍在流通,壓抑品牌處方成長;競爭對手禮來(LLY)在藥效與產品多樣性上的優勢,使市場壓力升溫;同時,美國政府推動的藥價談判與「TrumpRx」方案可能進一步壓縮獲利空間。儘管如此,諾和諾德憑藉穩健的現金流與高毛利結構,仍具長期競爭力。未來能否藉由新藥研發成果與產能提升持續推動營收成長,將是評估股價能否回升的關鍵觀察指標。

【美股研究報告】艾柏維25Q3再度上修財測!新藥銷售暴增四成、營收創兩年新高

【美股焦點】艾伯維Q3財報前瞻,新藥放量延續成長、併購與藥價談判恐成隱憂?

【美股焦點】禮來Q3營收創高年增54%!二度上修全年財測,長線投資價值浮現

【美股焦點】聯準會如期降息 1 碼!鮑爾釋保守訊號、12 月再降息預期降溫?