艾伯維財政季度劃分方式:FY25Q3 為 2025 年 7 至 9 月、FY25Q4 為 2025 年 10 至 12 月,依此類推。

艾伯維(ABBV)將於 10 月 31 日盤前公布 2025 年第三季財報。隨著免疫新藥 Skyrizi 與 Rinvoq 持續放量,公司在度過 Humira 專利挑戰後,正逐步穩固新一輪成長結構。年初以來,艾伯維股價上漲近三成,市場普遍預期第三季營收可維持小幅成長,但獲利將受一次性研發與收購費用影響而短期承壓。投資人焦點將集中於免疫藥物銷售延續性、醫美業務復甦進度,以及 Capstan 併購案後續整合與研發布局的實際成效。

成熟藥物轉型新藥驅動,艾伯維穩居全球免疫藥龍頭

艾伯維(ABBV)成立於 2013 年,為自亞培(ABT)分拆而成的全球製藥巨頭,專注於免疫疾病、腫瘤治療、神經醫學與醫學美容領域。公司長期以免疫學產品線為核心,其中抗發炎藥物 Humira 曾創下全球銷售冠軍紀錄,為 艾伯維打下穩定現金流基礎。然而,隨著 Humira 專利於 2023 年期滿,公司積極推動產品組合轉型,透過 Skyrizi 與 Rinvoq 兩大免疫新藥接棒,成功分散營運風險並延續成長動能。

除了免疫學領域,艾伯維近年也透過收購 Allergan 進軍醫美與神經治療市場,產品包括治療與美容用途兼具的 Botox 及抗精神疾病藥 Vraylar,成為穩定獲利的第二成長引擎。公司目前營運版圖橫跨免疫、腫瘤、神經與醫美四大領域,擁有多元且抗景氣循環的產品組合。

艾伯維Q2營收優於預期,新藥接班穩定抵銷 Humira 下滑

艾伯維(ABBV)於 8 月初公布的第二季財報整體優於市場預期,展現產品組合轉型的成效。公司第二季營收達 154.2 億美元,年增 6.7%,高於市場預估的 150 億美元;調整後每股盈餘(EPS)為 2.97 美元,同樣超越預期的 2.91 美元。毛利率維持在 84% 的高檔水準,反映新藥銷售占比提升與產品組合優化的成果。

從各項產品線來看,舊藥 Humira 銷售年減約 55% 至 11.8 億美元,取而代之的是新藥接班雙核心 Skyrizi 與 Rinvoq 的高速成長:前者銷售達 44.2 億美元、年增 62%;後者則達 20.3 億美元、年增 42%,兩者合計貢獻逾四成營收,抵銷了 Humira 的下滑。公司也重申,預期這兩款藥品在 2025 年底前的合併銷售將正式超越 Humira 高峰時期的營收水準。

此外,醫美與神經治療產品線同樣表現穩健。Botox Therapeutic 成長約 14%;而抗精神疾病藥 Vraylar 則年增超過 16%,推動神經醫療事業持續擴張。管理層於法說會中指出,免疫與神經領域的強勁動能將確保全年營收成長目標順利達成。

整體而言,第二季財報顯示艾伯維的新藥接班模式已逐步成形,營運結構從單一藥物依賴轉為多元支撐,展現公司成功度過 Humira 專利挑戰期後的穩健轉型基礎。

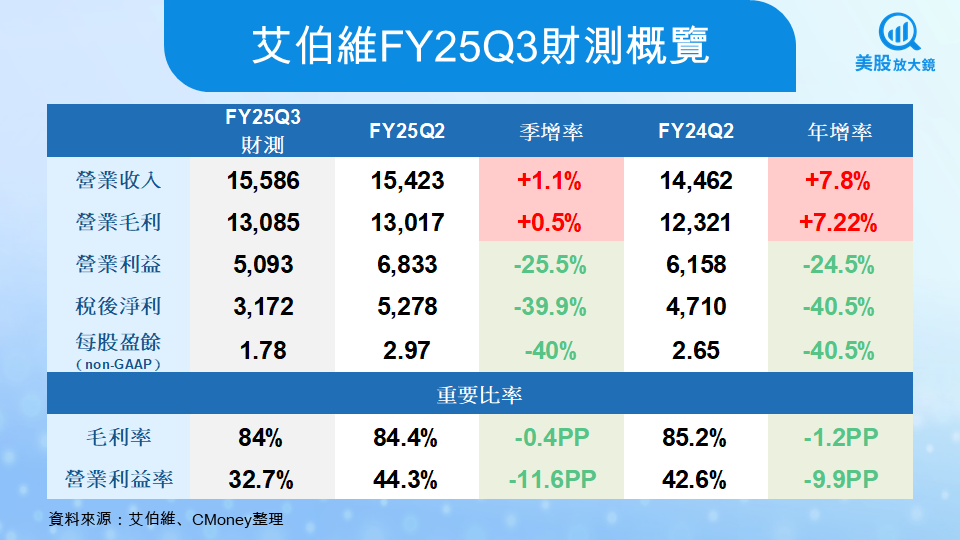

第三季營收小幅成長,IPR&D 費用將壓抑獲利表現

進入第三季,艾伯維(ABBV)財報將受到一次性研發費用的影響。公司於 10 月初公告,預計本季將認列約 27 億美元 的在研研發支出(IPR&D)與里程碑費用,主要與近期收購及臨床項目投資有關,導致第三季調整後每股盈餘(EPS)指引下修至 1.74 至 1.78 美元,明顯低於前季的 2.97 美元。若排除此影響,核心營運動能仍維持穩健,公司重申 2025 年全年調整後 EPS 區間為 11.88 至 12.08 美元,顯示基礎業務表現並未轉弱。

市場普遍預期第三季營收約為 155.9 億美元,年增約 7.8%,與第二季相近。免疫學事業仍是主要成長動能,其中 Skyrizi 與 Rinvoq 銷售可望持續放量,分別年增約 40% 與 35%,合計占營收比重超過三分之一。神經醫療藥物 Vraylar 與 Botox Therapeutic 需求穩定,預期延續雙位數成長;而醫美產品線 Botox Cosmetic 與 Juvederm 則在上季基期偏低下有望出現環比回升。

整體而言,艾伯維第三季財報的焦點不在短期獲利變動,而在核心事業能否持續維持高成長軌跡。市場將關注管理層對免疫新藥銷售前景、醫美業務修復速度以及 IPR&D 費用後續走勢的說明,這些將成為評估下半年獲利彈性的關鍵指標。

新藥放量持續但監管與執行風險升溫,法說會指引成關鍵

本季艾伯維(ABBV)財報的關注焦點,仍將集中在免疫新藥成長曲線與監管風險的交錯發展。首先,Skyrizi 與 Rinvoq 雙核心能否維持高速放量,將是檢驗公司免疫事業穩定度的首要指標,管理層預期 2026 年前合併銷售可超越 Humira 巔峰營收。不過,Rinvoq 雖已獲准治療多項免疫疾病,其新適應症如巨細胞動脈炎(GCA)與斑禿症(台灣俗稱鬼剃頭)仍待 FDA 最終審批,市場擔憂若審核進度延遲或結果不如預期,恐影響未來營收推進。

第二個關注重點在於近期的研發與併購投資。艾伯維於第三季預計認列 27 億美元 的在研研發支出(IPR&D),其中部分資金來自對 Capstan Therapeutics 的收購。該公司主攻體內脂質奈米粒(tLNP)技術與自體免疫疾病治療,但目前仍處於一期臨床階段,短期貢獻有限且存在試驗結果不確定性。若後續臨床數據不如預期,投資報酬期可能拉長,也將引發市場對資本配置效率的疑慮。

最後,政治與藥價談判風險亦為投資人必關注議題。近期輝瑞(PFE)與阿斯特捷利康(AZN)已與美國政府達成藥價協議,但艾伯維仍未明確表態,若未來涉及 IRA(通膨削減法案)下的藥價談判,恐對中長期毛利率造成壓力。

新藥成長支撐營運穩定,長線聚焦研發與併購布局

整體而言,艾伯維(ABBV)在進入 2025 年下半年後,營運重心正從專利挑戰轉向新藥放量與研發布局的成果驗證。第三季財報短期可能受到一次性 IPR&D 支出壓抑,但免疫與神經醫療產品線的穩定成長,預期仍可支撐營收維持溫和上行。管理層將面臨的關鍵在於如何平衡長期研發投入與短期獲利表現,並確保 Capstan 等併購案的整合能為公司帶來實質技術與產品回報。

從結構面觀察,Skyrizi 與 Rinvoq 已成功取代 Humira 成為核心成長引擎,預期在 2026 年前合併銷售規模可完全超越舊藥高峰;而神經與醫美業務如 Botox、Vraylar 亦持續提供穩定現金流,有助於平滑整體獲利波動。

【美股焦點】聯準會如期降息 1 碼!鮑爾釋保守訊號、12 月再降息預期降溫?

【美股焦點】3分鐘看懂輝達GTC大會,從機器人、6G到量子計算的新革命