艾伯維財政季度劃分方式:FY25Q3 為 2025 年 7 至 9 月、FY25Q4 為 2025 年 10 至 12 月,依此類推。

艾伯維(ABBV)於 10 月 31 日公布 2025 年第三季財報,營收達 157.8 億美元、年增 9.1%,每股盈餘(EPS)1.86 美元皆優於預期。免疫學主力藥品 Skyrizi 與 Rinvoq 銷售強勁,分別年增 46% 與 34%,完全抵銷 Humira 下滑影響。神經科學事業亦維持雙位數成長,推動公司再度上修全年財測至每股 10.61–10.65 美元。隨著多元新藥管線推進與高股息支撐,艾柏維長線投資價值持續看俏。

成熟藥物轉型新藥驅動,艾伯維穩居全球免疫藥龍頭

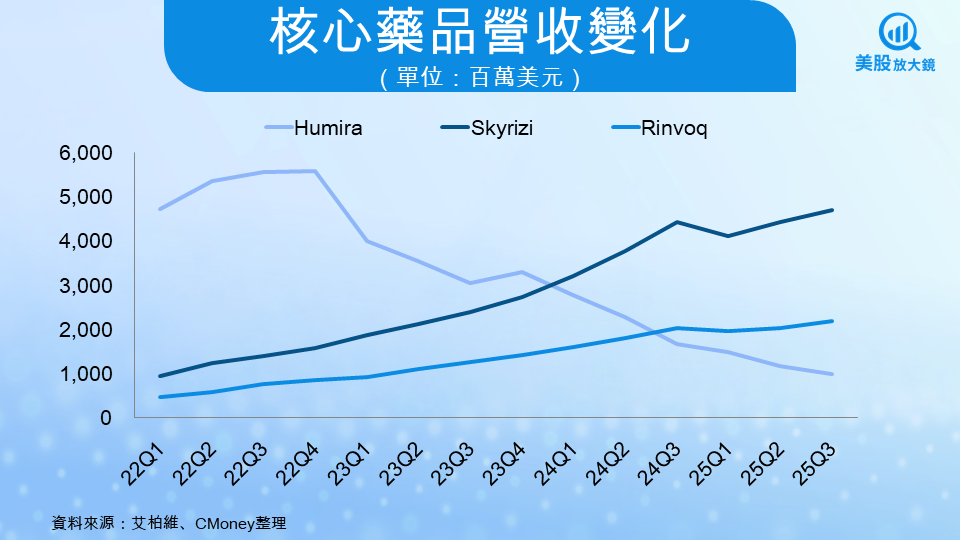

艾伯維(ABBV)成立於 2013 年,為自亞培(ABT)分拆而成的全球製藥巨頭,專注於免疫疾病、腫瘤治療、神經醫學與醫學美容領域。公司長期以免疫學產品線為核心,其中抗發炎藥物 Humira 曾創下全球銷售冠軍紀錄,為 艾伯維打下穩定現金流基礎。然而,隨著 Humira 專利於 2023 年期滿,公司積極推動產品組合轉型,透過 Skyrizi 與 Rinvoq 兩大免疫新藥接棒,成功分散營運風險並延續成長動能。

除了免疫學領域,艾伯維近年也透過收購 Allergan 進軍醫美與神經治療市場,產品包括治療與美容用途兼具的 Botox 及抗精神疾病藥 Vraylar,成為穩定獲利的第二成長引擎。公司目前營運版圖橫跨免疫、腫瘤、神經與醫美四大領域,擁有多元且抗景氣循環的產品組合。

Skyrizi 與 Rinvoq 強勢成長,帶動艾柏維Q3財報優於預期

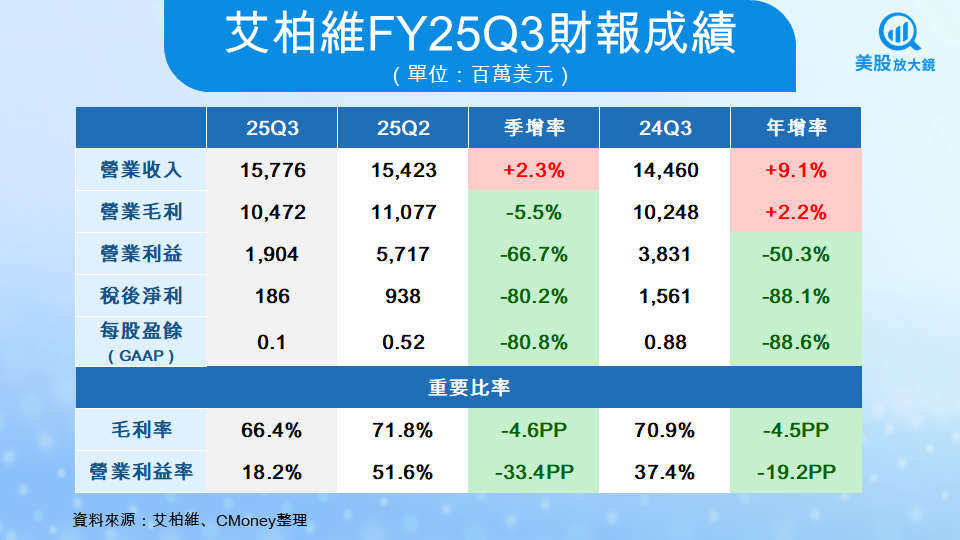

艾柏維(ABBV)2025 年第三季營收達 157.8 億美元,季增 3.1%、年增 9.1%,高於市場預期;調整後每股盈餘(EPS)為 1.86 美元,雖年減 38%,但仍優於市場預期的 1.78 美元。EPS 下滑主因來自 Capstan Therapeutics 及 IGI 採購相關的一次性 IPR&D 支出(每股影響約 1.50 美元)。若排除此因素,公司營運核心仍展現穩健成長。

免疫藥物仍是主要成長引擎,本季營收達 78.9 億美元(年增 11.2%),Skyrizi 成長 46% 至 47.1 億美元,Rinvoq 成長 34% 至 21.8 億美元,均超過市場預估;而 Humira 因生物相似藥競爭下滑 55.7% 至 9.93 億美元,但雙新藥已完全抵銷衰退。神經科學藥營收年增 19.6% 至 28.4 億美元,由 Vraylar、Botox Therapeutic、Ubrelvy、Qulipta 及新藥 VYALEV 帶動。相較之下,腫瘤藥持平、醫美部門微降 4.2%,主要受美國消費疲弱與全球通膨抑制非必需支出影響。

管理層指出,第三季剔除 Humira 後營收成長逾 20%,為公司未來重回高成長軌的關鍵。CFO Reents 表示,公司自由現金流在前三季達 130 億美元,充足的資金與穩定股息政策(季度配息上調 5.5% 至 1.73 美元)為長線投資人提供信心。

第四季財測持續上修,免疫與神經藥品成主要成長驅動

展望 2025 年第 4 季,艾柏維(ABBV)預期營收將超過 163 億美元,季增約 3.8%,調整後 EPS 落在 3.32–3.36 美元 區間,顯示公司營運動能延續。本季上修全年財測至每股 10.61–10.65 美元,為今年第三度上調。管理層指出,調整後的財測反映 Skyrizi 與 Rinvoq 的穩健成長、神經科學藥產品線的持續放量,以及對美國醫美市場復甦的保守預期。

根據法說會內容,免疫藥相關產品組合仍是主軸。Rinvoq 於克隆氏症及潰瘍性結腸炎的新適應症已擴大醫師使用範圍,預期第四季將維持雙位數成長。Skyrizi 於腸胃科領域的處方滲透率快速提升,在美國 IBD 市場已取得約五成新患者占比。管理層同時指出,2026 年該藥在潰瘍性結腸炎與克隆氏症市場仍具強勁擴張空間。另一方面,Humira 的銷售下滑趨緩,公司預期明年美元基數衰退將進一步放慢。

神經科學部門則受益於新藥貢獻。VYALEV(帕金森氏症用藥)銷售季增 40%,FDA 已受理 tavapadon 的上市申請,將補強該領域產品組合。Qulipta 於偏頭痛預防市場持續增長、處方市占達 7.5%,與 Ubrelvy 合計營收季增超過 30%。儘管醫美事業短期仍受通膨壓力拖累,管理層預期 TrenibotE 新型短效肉毒桿菌毒素將於 2026 年啟動銷售,帶來結構性成長機會。

全年營收有望創高,多線布局鞏固中長期成長動能

艾柏維(ABBV)在第三季業績優於預期後,上修全年調整後 EPS 至 10.61–10.65 美元,相較年初財測上調逾 0.3 美元,並預估全年營收可達 676 億美元,年增約 8%。公司強調,新世代產品線的高成長表現將驅動未來收益,其中免疫與神經科學事業仍是雙引擎。

從產業面觀察,免疫學市場持續擴張,IL-23 與 JAK 抑制劑滲透率提升,預期 2025–2028 年全球市場年複合成長率可達 7–8%。艾柏維在兩大機制均居領導地位,並積極投入新平台研發,包括 Capstan 的 in vivo CAR-T、Nimble 的口服 IL-23 與 TL1A 抑制劑,顯示艾柏維正在開發更持久、服用更便利、能與其他藥物搭配的新療法,提升市場競爭力。腫瘤線則以 ADC 藥物為主,Temab-A、PVEK 與 Elahere 將成為中長期增長支柱。

此外,公司將神經科學藥定位為第二成長曲線,Vraylar、Qulipta、Ubrelvy、VYALEV 及即將上市的 tavapadon 構成完整的精神與運動障礙產品鏈。新併購的 Gilgamesh 迷幻藥物與 Cerevel 研發資產,將拓展至情緒疾患與重度憂鬱治療市場。管理層預期,2026 年後神經科學業務營收占比可望突破 20%。綜觀整體布局,艾柏維正從單一抗體藥物公司轉型為多核心治療領域並進的研發型製藥集團,具備長期營收成長與獲利擴張潛力。

估值仍具吸引力,新藥動能支撐長線布局機會

艾柏維(ABBV)第三季財報再度優於預期,核心成長產品組合動能強勁,全年財測上修顯示營運穩健。以預估 EPS 中值 10.63 美元計算,本益比僅約 13 倍,仍低於近五年平均約 15-16 倍區間,搭配 3.6% 股息殖利率,對長線投資人具吸引力。Skyrizi 與 Rinvoq 銷售快速增長,持續帶動免疫學藥品營收回升;神經科學與腫瘤新藥線亦逐步放量,為未來兩年主要成長來源。

展望後市,藥價談判政策與醫美需求仍是短期干擾因素,但公司多元產品組合與穩定現金流有助抵銷波動。整體而言,艾柏維已從單一藥物依賴轉型為多核心成長的全球製藥企業,營收與獲利可望持續擴張,建議投資人可於股價回檔時逢低布局。

【美股焦點】艾伯維Q3財報前瞻,新藥放量延續成長、併購與藥價談判恐成隱憂?

【美股焦點】禮來Q3營收創高年增54%!二度上修全年財測,長線投資價值浮現

【美股焦點】禮來Q3財報在即!GLP-1口服減重藥、乳癌新藥成長動能再受檢驗?

【美股焦點】聯準會如期降息 1 碼!鮑爾釋保守訊號、12 月再降息預期降溫?