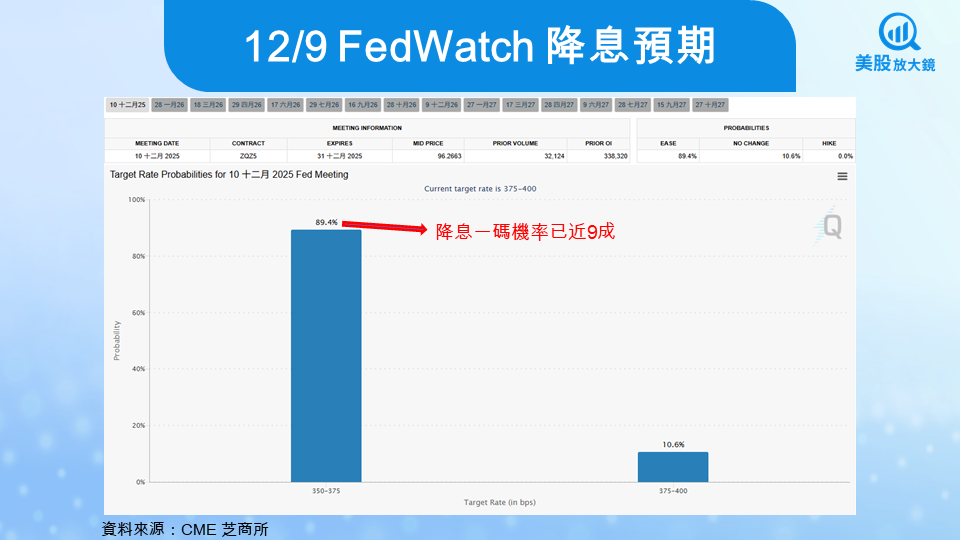

美國政府重新開門後首場會議!降息一碼機率已逾 89%

於美東時間週三(12/10),美國聯準會(Fed)將迎來 2025 年最後一次、也是最充滿懸念的一次 FOMC 利率決策會議。儘管根據芝商所(CME)FedWatch 工具顯示,市場對於降息 1 碼的預期(截至 12/9 14:00)已高達 89.4%,但這看似篤定的數字背後,卻隱藏著聯準會內部近年來最激烈的政策分歧。受前陣子美國政府短暫停擺影響,部分關鍵經濟數據延遲發布,導致決策者必須在「資訊迷霧」中航行。

目前的權力結構顯得異常緊繃,據傳 FOMC 內部的 12 名票委中,至少有 5 位區域聯準銀行總裁(鷹派)擔憂通膨復燃,傾向暫停降息;而以鮑威爾(Jerome Powell)為首的理事會成員(鴿派)則更關注就業市場的惡化風險,力主寬鬆。這種「5 鷹對 3 鴿」的公開對立在過去十年極為罕見。隨著 2026 年即將到來,市場不僅關注本次是否降息,更聚焦於鮑威爾如何彌合分歧,以及點陣圖將如何描繪明年的經濟軟著陸路徑。

數據迷霧後的真相:PCE 降溫成降息「定海神針」

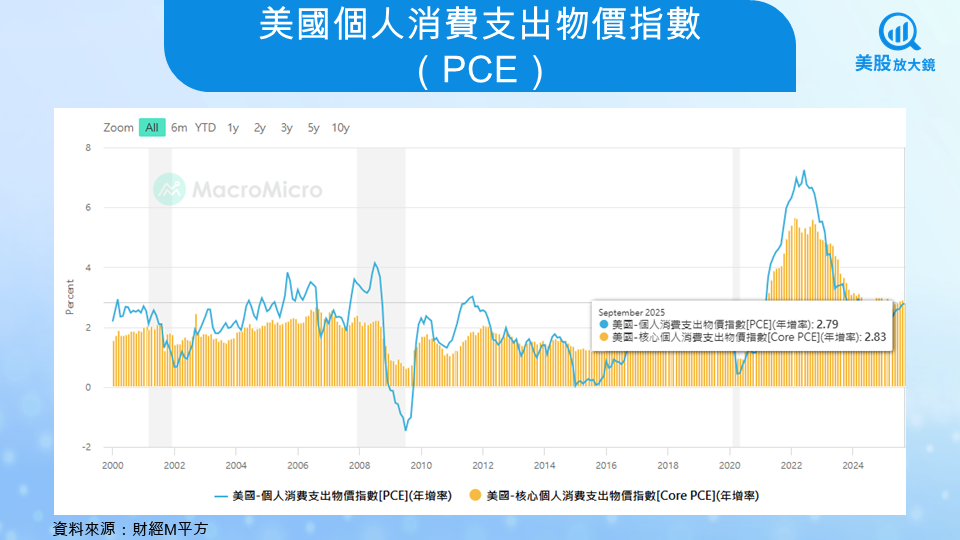

在政府重新開門後,上週五補發的 9 月個人消費支出物價指數(PCE)成為了本次會議唯一的關鍵浮木。數據顯示,核心 PCE 年增率降至 2.8%,較前值回落 0.1 個百分點,雖然仍高於溫和通膨 2% 的目標,但扣除關稅政策帶來的影響,實質通膨已足以提供降息的正當性。然而,細究數據結構,通膨呈現明顯的「K 型分化」,受川普政府關稅政策預期影響,商品價格月增 0.5%,顯示供應鏈成本壓力未減;反觀服務類價格增速則降至 0.2%,顯示核心通膨確實在放緩。

更令鴿派憂心的是消費動能的熄火。數據顯示,美國 9 月個人消費支出僅月增 0.3%,扣除通膨後的實質消費更是呈現 「零成長」。這證實了高利率的滯後效應正在發酵,家庭部門的儲蓄緩衝已接近乾涸。對於聯準會而言,這份遲來的報告發出了明確訊號,若不適度放鬆銀根,消費端的疲軟恐將在 2026 年初迅速轉化為經濟衰退。

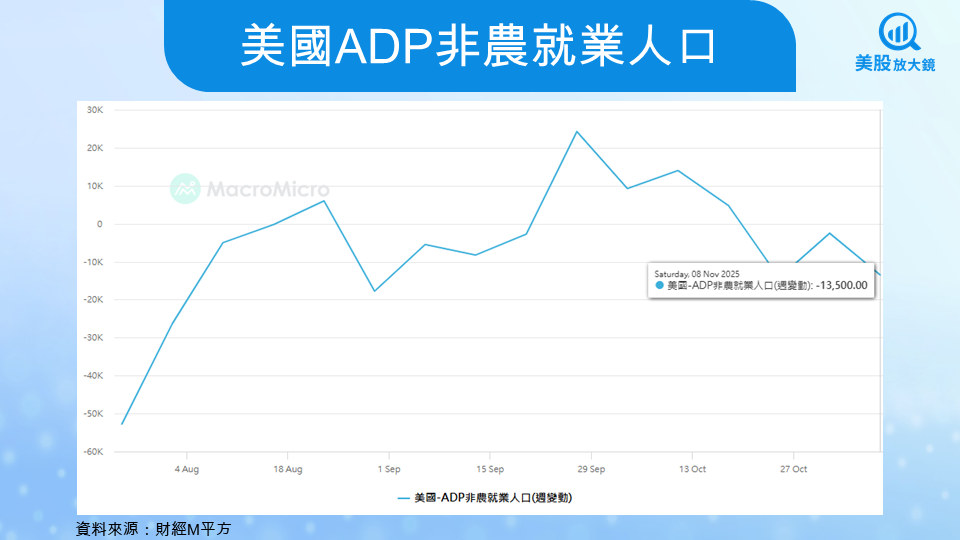

小非農驚見就業負成長,失業率觸及 4.4% 警戒線

在政府官方數據因停擺而斷鏈的空窗期,上週三(12/3)公布的 ADP 就業報告(俗稱小非農)數據顯示,11 月美國私人企業就業人數意外減少 3.2 萬人,遠低於市場預期的增加 10 萬人,這也是自 2023 年以來首度出現單月就業「負成長」。報告進一步揭示,受高利率重擊,員工人數少於 50 人的小型企業單月大幅裁員 12 萬人,顯示融資成本過高已讓實體經濟中最脆弱的一環開始崩潰。

此外,補發的官方數據也證實了勞動市場的裂痕。受停擺影響而延遲的 9、10 月混合數據顯示,美國失業率已悄悄攀升至 4.4%,創下近四年新高,正式觸及聯準會密切關注的「薩姆規則」(Sahm Rule)邊緣。與此同時,薪資成長年增率放緩至 4.4%,顯示企業「搶人」意願急凍。這一連串數據為鴿派提供了最強而有力的彈藥,若不立即降息止血,2026 年初恐將面臨由「就業衰退」引發的硬著陸風險。

債市提前「偷跑」?鎖定 AI 巨頭與利率敏感股

有趣的是,債券市場似乎已上演了「利多出盡」的戲碼。在 PCE 數據公布後,雖然通膨降溫,但美債殖利率不降反升,2 年期美債殖利率收在 3.564%,10 年期則升至 4.137%。這意味著債市交易員已提前定價了降息預期,並開始擔憂 2026 年後的長端通膨風險(由關稅與赤字驅動)。因此,若本週如期降息一碼,債券價格可能不會有劇烈漲幅,甚至可能出現短線回調。

相對而言,股市的機會則較為明朗。降息確認將直接降低企業的加權平均資本成本(WACC),這對兩類股最為有利:

AI 與科技成長股:如微軟(MSFT)、輝達(NVDA)等巨頭,其高估值需要低利率環境來支撐,且獲利能力較不受消費放緩影響。

利率敏感型中小股:羅素 2000 指數(IWM)成分股多依賴浮動利率債務,降息將直接改善其資產負債表,具備補漲潛力。此外,房地產板塊(XLRE)亦可望受惠於房貸利率下滑的預期。

通膨降溫遇上就業警訊,降息一碼成市場最大公約數

總結來說,本次 FOMC 會議的政策路徑已相當清晰。隨著補發的 PCE 數據顯示核心通膨持續向 2.8% 收斂 ,加上近期就業報告亮起紅燈(ADP 意外轉負、失業率觸及 4.4%),這一溫一冷的兩大關鍵數據,有效支撐了聯準會放寬貨幣政策的正當性,也讓市場對本週降息一碼的共識穩居近 9 成水準 。

儘管聯準會內部仍有雜音,部分鷹派票委擔憂通膨因關稅與赤字議題長期居高不下,與鴿派委員在「何時停止緊縮」的看法上存在明顯分歧 ;但在勞動市場動能明確轉弱的當下,先進行降息以平衡經濟風險,已成為內部妥協後的「最大公約數」。

對投資人而言,本週的重點已不在於「降不降」,而在於會後釋出的「點陣圖」將如何描繪 2026 年的降息路徑。在策略上,建議採取較為穩健的股債平衡配置,利用 20 年期以上美國公債 ETF(TLT) 鎖定當前的殖利率並對沖潛在衰退風險,同時搭配現金流強勁的微軟(MSFT)或輝達(NVDA) 等科技權值股,以應對政策轉向期間的市場波動。

【關鍵趨勢】AI 算力軍備競賽下半場,先進封裝與檢測設備將成為資金新寵?

【關鍵趨勢】標普周漲幅排行:消費與醫療雙線領漲,年底強勢行情能否延續?

【美股焦點】AI 與雲端需求強勢不減,下週重量級財報能否重新點亮市場信心?

【美股研究報告】UiPath Q3本業獲利轉正!AI轉型是曇花一現還是飆漲起點?