Rocket Lab 財政季度劃分方式:FY25Q3 為 2025 年 7 至 9 月、FY25Q4 為 2025 年 10 至 12 月,依此類推。

Rocket Lab(RKLB)將於 11 月 10 日盤後公布 2025 年第三季財報,市場預期營收達 1.5 億美元、年增 45%。續創歷史新高,太空系統成為主要成長引擎,但 Neutron 火箭研發支出仍拖累獲利。公司正轉型為一站式太空服務供應商,若年底順利完成首飛,將成為 SpaceX 之外唯一具規模化中型火箭能力的企業。

火箭發射與太空製造雙主軸,Rocket Lab 成為美國商業航太新勢力

Rocket Lab(RKLB)為美國第二大商業火箭公司,主要提供小型衛星發射與太空系統製造服務。公司以可重複使用的小型火箭 Electron 起家,具備靈活調度與高任務成功率的優勢,迄今已完成超過 70 次發射,成為全球任務密度最高的小型運載火箭。近年 Rocket Lab 積極拓展太空系統(Space Systems)業務,涵蓋衛星平台、光學與通訊模組製造、軌道整合及地面操作服務,並透過收購 Geost 與 Mynaric 強化在國防及光學通訊領域的布局。

公司正全力開發可重複使用的中型火箭,中子火箭(Neutron),目標挑戰 SpaceX 的 Falcon 9,進軍更高載重市場。隨著 NASA、歐洲太空總署(ESA)與美國國防部合約接連進入執行階段,Rocket Lab 的營收結構正由發射服務轉向高毛利的太空系統製造,形成從火箭到衛星的垂直整合模式。

第二季營收創歷史新高,太空系統成長穩健但研發支出推高虧損

Rocket Lab(RKLB)在 2025 年第二季繳出創紀錄的營運成績,營收達 1.45 億美元,年增 36%、季增近 18%,高於原先預期的 1.43 億美元,並推升毛利率至 36.9%,顯示高毛利太空系統業務的貢獻正逐步擴大。太空系統營收達 9,790 萬美元,佔比約七成,主要受惠於美國太空發展署(SDA) 5.15 億美元衛星星座建置計畫 進入量產階段;而火箭發射服務營收約 6,600 萬美元,季度內成功執行 5 次 Electron 任務,全年預期可達 20 次以上。

然而,隨著中型火箭 Neutron 研發進度加速,研發支出大幅上升至 1.06 億美元,使公司整體仍處虧損狀態,調整後 EBITDA 虧損 2,760 萬美元。營運現金流為 -2,320 萬美元,但受惠於年初籌資,公司手中仍握有 7.54 億美元 現金部位,足以支應開發與併購需求。

管理層指出,Neutron 的基礎設施建設已接近完工,發動機 Archimedes 每 11 天即可生產一具,為未來提升發射頻率奠定基礎。

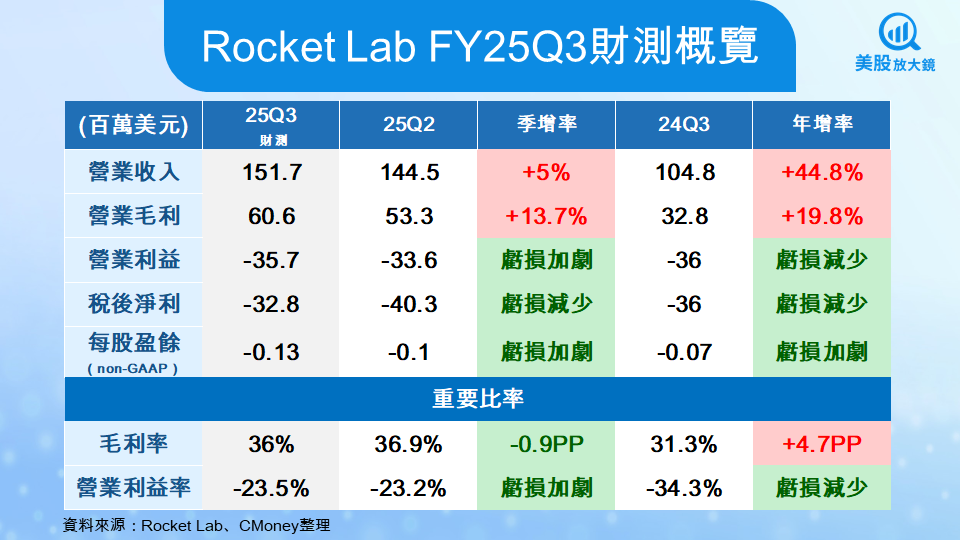

第三季營收可望續創新高,中子火箭首飛時程成最大焦點

Rocket Lab(RKLB)預計將於下周一公布 2025 年第三季財報,市場普遍預期營收將續創新高。預估第三季營收為 1.45 億美元,毛利率約 36%,調整後 EBITDA 虧損約 2,360 萬美元,每股虧損約 0.06 美元。營收動能仍主要來自太空系統業務,SDA 星座合約進入大規模交付階段,並新增歐洲太空總署(ESA)與美國太空總署(NASA)多項發射任務,推升短期訂單能見度。

在發射進度方面,第三季預計完成 6 至 7 次 Electron 任務,其中包含多次 HASTE 國防測試專案,全年總發射數有望達 20 次以上。市場焦點仍集中於 Neutron 火箭的首飛進度。公司持續維持年底前首飛目標,且已獲美國聯邦航空總署(FAA)與聯邦通訊委員會(FCC)核可發射申請,但市場普遍共識認為實際時程恐延後至 2026 年第一季。若公司於財報會上暗示延後,股價短線可能出現技術性回檔。

整體而言,第三季財報將延續成長趨勢,但投資人更關注的是 Neutron 能否如期完成首飛,這不僅決定短期估值支撐力道,也將成為 Rocket Lab 由研發轉入商轉的關鍵里程碑。

長期轉型方向明確,但估值偏高與研發風險仍須留意

從長期角度來看,Rocket Lab(RKLB)正朝一站式太空服務的藍圖穩步前進。隨著 Geost 與 Mynaric 兩項收購完成,公司在衛星平台、光學通訊與國防任務上的能力顯著強化,Space Systems 部門毛利率目標上看 40% 至 45%,有望成為未來主要獲利來源。若中子火箭成功首飛,Rocket Lab 將正式跨入中型可重複使用火箭市場,與 SpaceX 的 Falcon 9 並列,開啟更高載重與國防級任務的營收空間。

不過,短期內研發支出仍居高不下,自由現金流預計要至 2027 年 才可能轉正。公司目前市值接近 300 億美元,對應本季預估營收的股價營收比(Price-to-Sales Ratio)超過 50 倍,顯示市場已提前反映對 Neutron 成功的高度信心。若首飛延遲或測試失利,股價恐出現 20% 以上修正壓力。

整體而言,Rocket Lab 具備長期成長潛力與技術優勢,但短線估值過熱、研發與時程不確定性仍高。對投資人而言,待中子火箭首飛結果明朗後再伺機布局,將是風險報酬較為均衡的策略。

延伸閱讀:

【美股焦點】BlackSky 25Q3財報前瞻,Gen-3 衛星放量、看見太空情報新商機!

【美股研究報告】諾和諾德 25Q3 獲利受重組壓抑,然長線布局機會浮現?

【美股焦點】輝瑞與諾和諾德大打減肥藥新創收購戰!Metsera成千億市場關鍵籌碼

【美股焦點】GLP-1減肥藥掀千億美元熱潮!禮來擴大領先、諾和諾德落後追趕?

【美股研究報告】艾柏維25Q3再度上修財測!新藥銷售暴增四成、營收創兩年新高