圖/Shutterstock

每個喜歡好市多(COST)的人,應該都有這樣的經驗:走進店裡,手推車上總是塞滿了各種超划算的商品,從大包零食到家電,應有盡有,價格還比別的地方便宜。每次去好市多,都有種「怎麼那麼便宜!」的滿足感。那麼,這家我們熟悉的零售巨頭最近公佈的財報表現如何呢?它在全球經濟這麼不穩定的情況下,還能繼續保持這麼強的吸引力嗎?我們一起來看看好市多剛公布的 2025 財年第二季財報,並聊聊它未來可能的發展!

(好市多財務季度及年度表達方式:2025 財年第二季:2024/12~2025/2、2025 財年第三季:2025/3~2025/5,以此類推,未標示為西元年份。)

零售業王者好市多:高品質、低價格,打造會員制購物帝國

每次走進好市多,你的手推車總是不自覺地塞滿各種超划算的商品,從大包零食到家電、家具應有盡有,價格還比其他地方便宜。這種「怎麼那麼便宜!」的滿足感正是好市多的核心魅力。作為全球最大的會員制批發零售商,好市多的商業模式主要靠著賣產品、收會員費,讓顧客享受大宗商品的優惠價格。這樣的營運方式吸引了全球超過 7,800 萬名會員,並持續保持高續約率,成為精打細算的消費者日常生活少不了的部份。

好市多以高品質商品和競爭力的價格在市場中脫穎而出。無論是家庭日常需求的食品,還是最新款的家電商品,都能在好市多找到。除了日常商品的優惠,好市多透過精選的自有品牌 Kirkland Signature,提供更具性價比的商品,加深了會員的忠誠度和回購率。這樣的運營模式讓好市多在全球零售市場中擁有強大的競爭優勢,並且不斷吸引新老會員持續光顧。

好市多營收穩健成長,但獲利受成本上升影響,未達市場預期

這麼多人去好市多買東西,那它到底賺不賺錢呢?我們直接來看這一季的財報數字。2025 財年第二季好市多的總營收達到 637.2 億美元,比前一個財年增長 9%,而且還超出了市場預期的 631.3 億美元。這代表什麼?簡單來說,就是大家還是願意繼續在好市多採購,消費力道依舊強勁,帶動整體業績穩步上升。

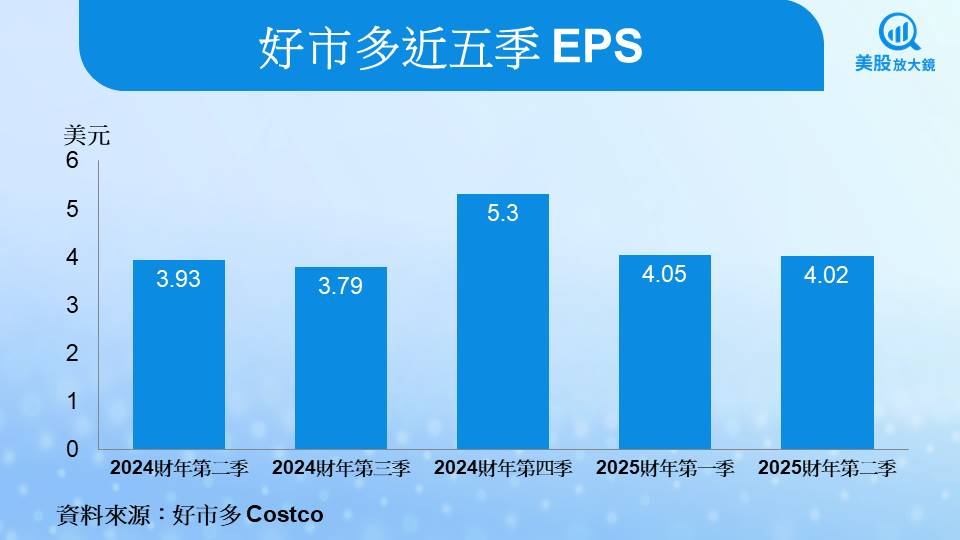

但問題來了,每股盈餘 (EPS) 只有 4.02 美元,比市場預期的 4.11 美元還低。雖然東西賣得多,但成本也跟著漲,特別是食品類的商品。主要原因是原物料變貴、物流費用增加,加上關稅的不確定性,讓好市多在定價上少了些空間,所以壓縮了利潤。公司表示,有一部分是因為受匯率影響,讓 EPS 不如市場預期。

好市多會員數持續成長,續約率穩定在高水準

不過呢,好在好市多的會員制度還是穩如泰山,會員費收入來到 11.93 億美元,年增 7.4%,其中一部分來自 2024 年 9 月美國和加拿大會員費調漲的影響,已經開始反映在業績上。此外,會員人數也有變多,目前全球付費會員達到 7,840 萬人,比前一個財年增加 6.8%,顯示好市多依然能吸引新會員加入。續約率方面,美國和加拿大的續約率達到 93%,全球總體續約率則來到 90.5%,相比 2025 財年第一季還提升了 0.1 個百分點,可見好市多的顧客還是非常的忠誠,繼續續約!

下一季好市多會怎麼做?

前面說到好市多面臨成本上升的問題,那它接下來要怎麼應對呢?好市多霸氣的說,要繼續幫會員省錢,還要讓買東西更方便!公司計劃和沒受關稅影響的供應商合作,來因應美國關稅政策的影響。好市多會努力壓低成本,避免轉嫁給消費者。

此外,好市多今年計劃新增 28 間倉庫,其中不少是在國際市場,讓更多地方的消費者享受到會員優惠。而Kirkland Signature 自有品牌也會持續推出高品質、高性價比的商品,增進會員的忠誠度。簡單來說,好市多的策略就是「東西便宜、買得更方便」,會員買得開心、買得划算最重要!

好市多公司體質佳,具備長期投資價值

好市多這台零售巨輪還能繼續穩穩向前嗎?從目前的趨勢來看,答案是「雖然面臨挑戰,但公司底氣充足」。

好市多的會員收費模式依然非常強勢,續約率穩定、會員數也在增加。加上食品、日用品這類「必買」商品需求穩定,即使經濟景氣不佳,大家還是得吃飯、買衛生紙。市場分析師預測,未來幾季營收仍能維持中高個位數增長,短期內不用太擔心大幅放緩。

好市多最大的風險在於前面提到的成本壓力。供應鏈費用上升、通膨不確定性,以及美國對中國、墨西哥、加拿大的關稅變數,都可能影響好市多的毛利率。市場正在觀察好市多會怎麼走這條鋼索。

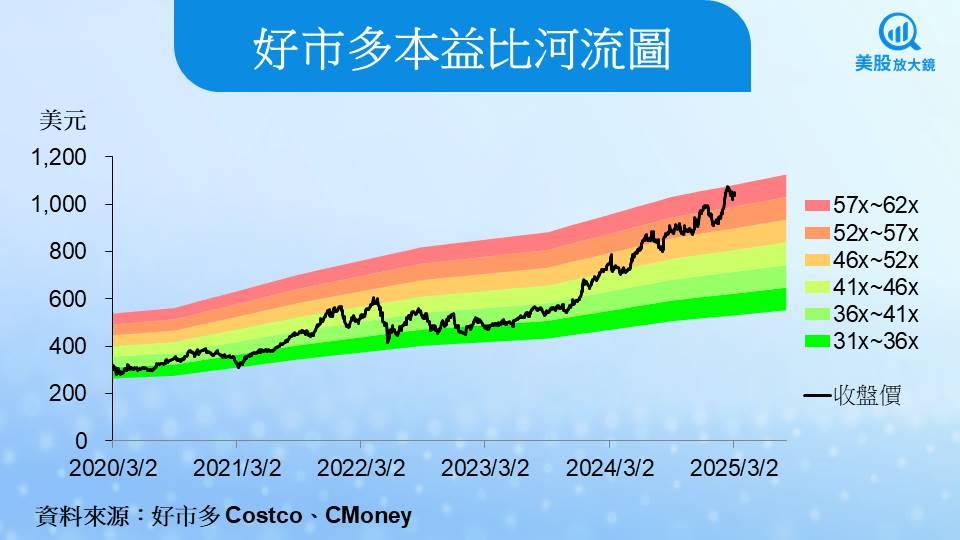

從投資角度來看,好市多現在的本益比偏高,表示現在的股價偏貴一點。雖然如此,但是好市多具有獨特的會員制,大量販售帶來價格優勢,而且民生必需品賣的多,在高通膨環境下其實顧客更喜歡去好市多消費。這麼說你就知道,好市多適合當作長期投資好標的,如果股價回調,就會是大家入手的機會了。

延伸閱讀:

【美股盤勢】美股恐慌情緒蔓延,主指全面下殺!(2025.03.07)

【美股焦點】美國對中國全面加徵10%關稅,經濟影響程度為何?

【美股研究報告】火力不再?Marvell ASIC不再神勇?

【美股研究報告】CrowdStrike FY26Q1遇逆風,盤後暴跌逾9%,布局機會來敲門?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。