圖 / Shutterstock

*賽富時財務季度、年度表達方式為:FY26Q1:2025/02~2025/04,FY26Q2:2025/05~2025/07,以此類推。

*全篇財報按非美國通用會計準則 (non-GAAP) 計算,由於 non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

賽富時為CRM軟體龍頭,AI產品AgentForce成近年焦點

賽富時 Salesforce (CRM) 成立於 1999 年,是全球第一家以 SaaS 模式提供 CRM(客戶關係管理)服務的企業,總部位於舊金山,市值長期位居軟體產業前段班。營收結構部分,賽富時主要分成「訂閱與支援服務」及「專業諮詢服務及其他」兩大項。訂閱與支援服務 ( 總營收占比 95% ) 收入主要來自訂閱費用、軟體授權費用及更新版本的支援服務。專業諮詢服務及其他 ( 總營收占比 5% ) 則提供諮詢與顧問服務,為客戶提供流程規劃、專案管理、教育訓練等。

公司以 Sales Cloud、Service Cloud、Marketing Cloud、Commerce Cloud 及 Slack 等核心產品聞名,並持續透過 Data Cloud 與 Einstein AI 平台推進 AI 驅動的企業解決方案。近年推出的 AgentForce 成為推動「Agentic Enterprise」願景的關鍵,讓 AI 代理人能與人類員工並肩作業,大幅提升企業效率。

市場份額方面,Salesforce 長年穩居全球 CRM 市場龍頭,市占率約 23%,遠高於 Microsoft (MSFT) Dynamics 與 Oracle (ORCL) 等競爭對手。主要客戶涵蓋 Dell、Marriott、U.S. Bank、Under Armour 與 Williams Sonoma 等跨國企業,以及美國政府機構(如 U.S. Army、VA)。

賽富時FY26Q2財報優於預期,惟部分產品及區域表現疲弱

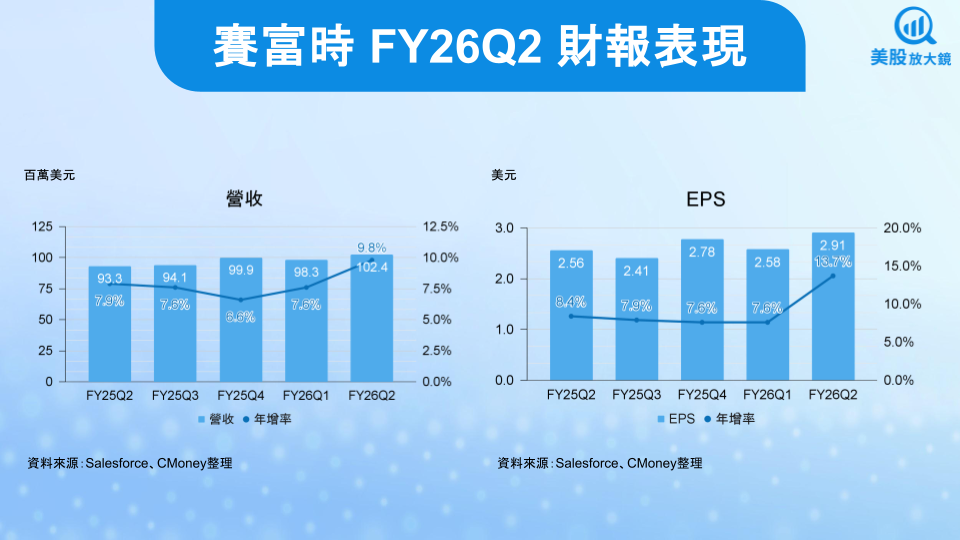

賽富時 FY26Q2 業績表現:

- 營收 102.4 億美元,季增 4.1% / 年增 9.8%,高於公司財測區間 ( 101.1~101.6 億美元 ) ,且高於市場預期的 101.4 億美元。

- 剩餘履約義務 ( RPO ) 599 億美元,年增 12%。

- 營益率 34.3%,季減 2.0 個百分點 / 年增 0.6 個百分點。

- EPS 2.91 美元,季增 13% / 年增 14%,高於公司財測區間 ( 2.76~2.78 美元 ) 及市場預期的 2.78 美元。

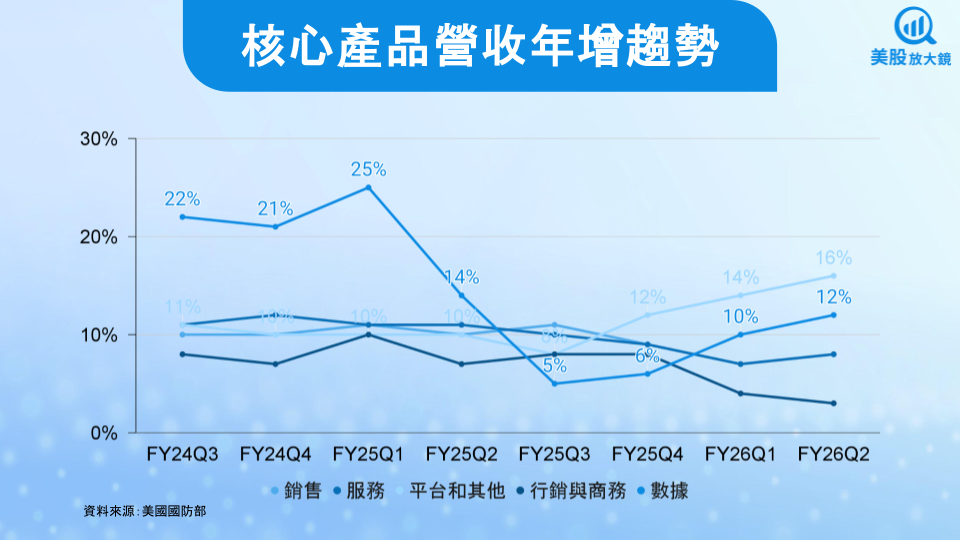

賽富時成長動能主要來自大型客戶與擴充合約(百萬美元以上等級大單加速)、美國與部分歐洲市場新單表現穩健,以及 AgentForce / Data Cloud 的高成長帶動附加採購。另有一次性授權與專業服務認列挹注,史表現優於原先預期。不過 Marketing Cloud、Commerce Cloud 仍偏弱、英國及日本需求較為保守,整體成長呈現分化。

獲利表現方面,營益率持續攀升至歷史新高,主因高毛利的 Data Cloud 與 AI 產品占比提高,其 Flex Credits(點數試用方案)刺激使用量及提升每位用戶價值,內部「Customer 0」導入代理人降低支援成本與營運費用。

整體而言,賽富時在 FY26Q2 有 Data Cloud 及 Agentforce 驅動需求,加上運用 AI 降本並提高營運效率,使財報優於預期,但其他產品及部分區域疲弱是其隱憂。

賽富時FY26Q3聚焦10月Dreamforce大會,關注其下一波成長契機

展望 FY26Q3,公司將於 10 月的 Dreamforce 大會推出 Agentforce v4 以及全新的 Slack First ITSM 平台,標誌著公司首度切入 IT 服務管理領域。這一舉措可望擴大整體潛在市場規模,尤其是中小企業與高階客戶都能透過 Slack 快速導入,將形成未來幾季的新成長引擎。

客戶方面,美國政府與公共部門持續貢獻動能。隨著 Agentforce 取得 FedRAMP High 認證,更多國防及政府機構可望成為客戶。對比商業端的 SMB(中小企業)需求,政府大單不僅能穩定現金流,也有助於維持高毛利率。

賽富時預估 FY26Q3 營收將落在 102.4 ~ 102.9 億美元,年增 8.9% ~ 9.4%,區間上緣與市場預估相同;EPS 2.84 ~ 2.86 美元,年增 17.8% ~ 18.7%,小幅高於市場預期的 2.83 美元。

整體而言,FY26Q3 營收增速略低於 FY26Q2,且稍遜於市場預估,Marketing Cloud 與 Commerce Cloud 拖累整體表現,讓市場略顯失望,但核心 AI / Data Cloud 與政府合約預期能彌補逆風。Dreamforce 的產品發布將是最大看點,若 Agentforce v4 與 Slack ITSM 成功吸引大量新客戶,FY26Q3 甚至有機會成為賽富時下一波成長的拐點。

賽富時上調FY2026財報,Data Cloud及Agentforce為關鍵引擎

展望 FY2026,賽富時將全年營收從 405 ~ 409 億美元上修至 411 ~ 413 億美元,年增 8.6% ~ 9.1%;EPS 則從 11.09 ~ 11.17 美元上調至 11.33 ~ 11.37 美元。兩者皆高於市場預期。

賽富時的成長引擎主要來自 Data Cloud 及 Agentforce 兩大支柱。此外,公司鎖定公共部門與政府合約作為穩定成長動能,美國陸軍與其他聯邦機構的持續簽約,加上 FedRAMP High 認證,確保賽富時能在國防與公共機構的 AI 轉型潮中獲益。另一方面,計劃收購的 Informatica 預計於 FY26Q4 或 FY27 年初完成,若成功整合,將與 MuleSoft、Data Cloud 共同組成「AI Foundation」,進一步擴大資料治理與 AI 代理的市佔。這兩大支柱的成長是否能彌補 Marketing Cloud 與 Commerce Cloud 的疲弱是一大關注重點。

資本運用上,公司已宣布 200 億美元庫藏股計畫 並持續派發股利,平衡股東回饋與策略性併購。這種「現金流三合一策略」(回購+股利+M&A)有助於同時強化股東信心與長期競爭力。

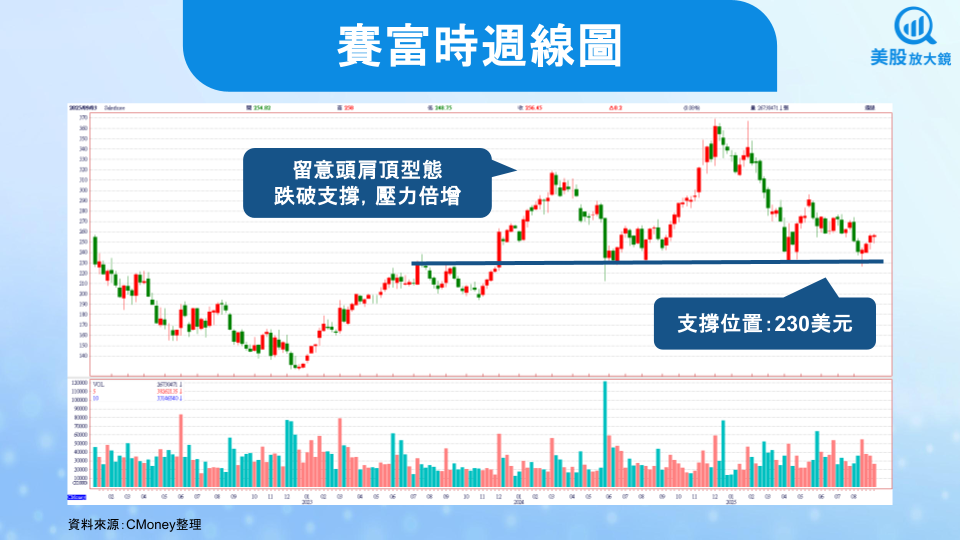

賽富時200日均線下彎形成蓋頭反壓,頭肩頂型態不宜跌破

賽富時公布 FY26Q2 財報後盤後大跌超過 5%,但從財報及財測方面來看,其獲利年增幅度似乎止穩回升,在當前評價位居低檔的背景下,有機會迎來反彈契機。

觀察賽富時週線圖,目前形成了大型的頭肩頂型態,頸線為 230 美元,扮演關鍵支撐角色。如果跌破,整體頭部的壓力會十分巨大,不利於後續上行,若沒有馬上回升站穩,可能進一步引發更大的空頭走勢。反之,從當前基本面給予的反彈契機,230 美元如果能夠止跌,甚至上攻,將是較低風險的良好切入位置。

切回賽富時日線圖,可以明顯看到 200 日均線下彎,未來若反彈可能會形成蓋頭反壓,因此若做反彈的投資者須留意此壓力。較為保守的投資者,須等待其股價守穩 230 頸線,並且站穩 200 日均線再行布局較為安全。

台股相關供應鏈或概念股

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。