*賽富時財務季度、年度表達方式為:2025 財年第 3 季:2024/08~2024/10;2025 財年第 4 季:2024/11~2025/01,以此類推。

*全篇財報按非美國通用會計準則 (non-GAAP) 計算,由於 non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

賽富時為「客戶關係管理」軟體龍頭,市占率 21.7% 位居第一

賽富時 Salesforce (CRM) 成立於 1999 年,總部位於美國加州舊金山,為客戶關係管理 ( Customer Relationship Management ) 軟體的產業龍頭,2023 年市占率 21.7% 位居第一。其主要市場及客戶群體涵蓋各行各業,從中小型企業到大型跨國公司。公司產品主要協助企業進行客戶關係管理的規劃及服務,期望透過公司產品及服務,讓企業更有效率地進行運營管理、協助分析客戶資訊、趨勢及潛在機會。

營收結構部分,賽富時主要分成「訂閱與支援服務」及「專業諮詢服務及其他」兩大項。訂閱與支援服務 ( 總營收占比 94% ) 收入主要來自訂閱費用、軟體授權費用及更新版本的支援服務。專業諮詢服務及其他 ( 總營收占比 6% ) 則提供諮詢與顧問服務,為客戶提供流程規劃、專案管理、教育訓練等。

賽富時 FY25Q3 受惠 Einstein AI 導入,驅動營收優於市場預期

賽富時 FY25Q3 業績表現:

- 營收 94.1 億美元,季增 0.9% / 年增 7.9%,高於公司財測區間 ( 93.1 ~ 93.6 億美元 ) 及市場預期的 93.5 億美元。

- 「訂閱與支援服務」業務營收年增 8.6% 至 88.4 億美元。

- 「專業諮詢服務及其他」業務營收年減 2.8% 至 5.6 億美元。

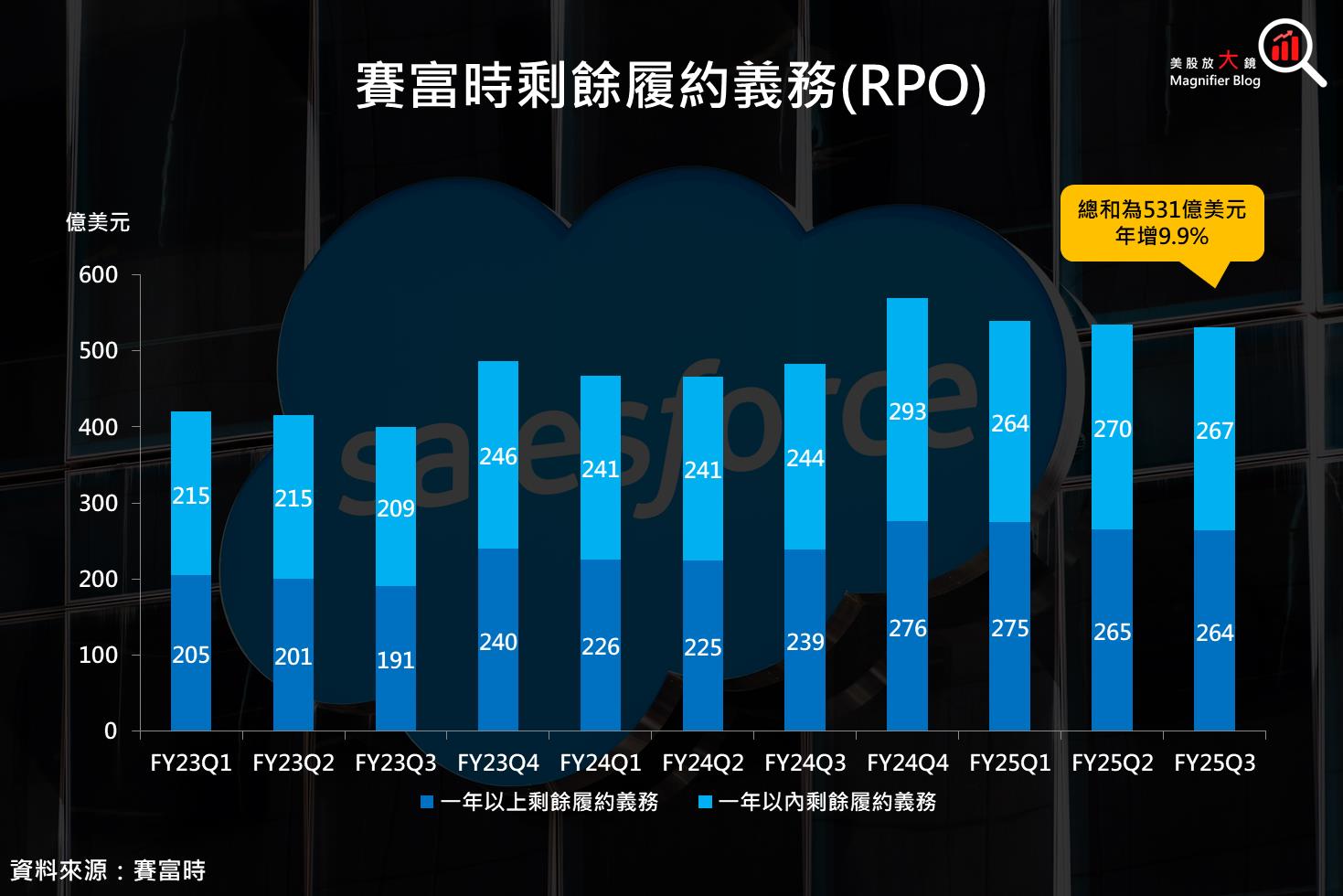

- 剩餘履約義務 ( RPO ) 531 億美元,年增 9.9%,顯示成長動能無虞。

- 營業利益率 33.2%,季減 0.5 個百分點 / 年增 2 個百分點。

- EPS 2.41 美元,季減 5.9% / 年增 14%,低於公司財測下緣 2.42 美元及市場預期 2.45 美元。

- 營運現金流年增 29% 至 19.8 億美元;自由現金流更是年增 30% 至 17.8 億美元。

- 實施庫藏股 9.65 億美元 ( 累計回購庫藏股金額 / 授權庫藏股金額:194 億美元 / 300 億美元 ),配發 12 億美元股利。

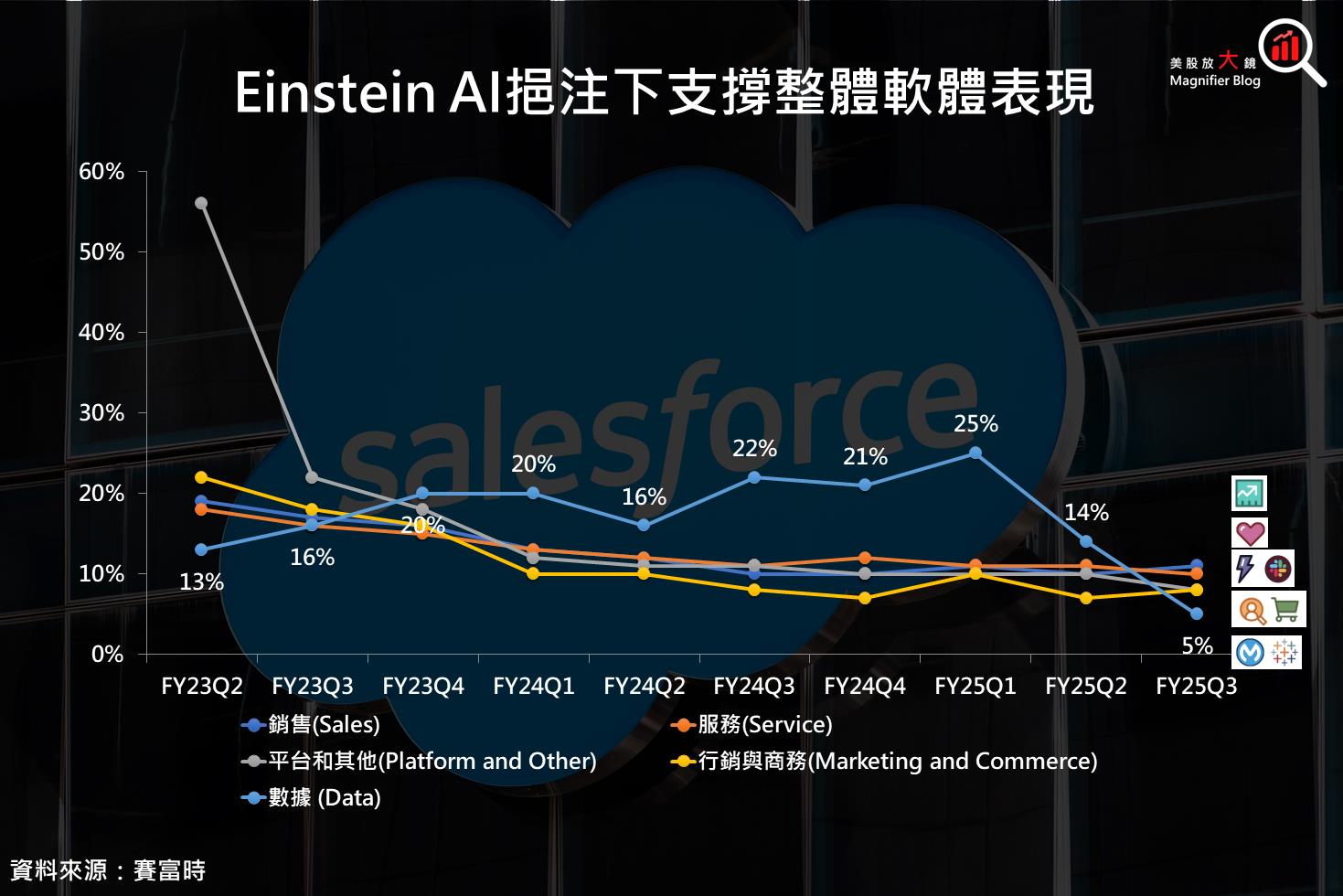

賽富時營收高於預期,主要得益於雲端服務需求持續上升,其中,Einstein AI 作為賽富時的核心 AI 平台,可以做到 1) 加強對各軟體應用場景的服務能力,幫助企業實現更精準的決策、2) 提供數據驅動的見解,幫助企業自動化執行常規任務,提升工作效率。

儘管數據相關軟體如 MuleSoft 及 Tableau 因成長進入高原,營收增速從前一季雙位數迅速跌落,但受惠於 Einstein AI 的引入,讓 Sales Cloud ( 銷售雲 ) 得以加強其銷售預測和個性化推薦系統、Marketing Cloud ( 行銷雲 ) 能提供基於數據的個性化推薦,進行高效的營銷活動預測分析、Commerce Cloud ( 電子商務雲 ) 可以幫助商家根據顧客行為提供個性化推薦、促銷及商品展示,支撐整體軟體營收表現。不過,行銷及銷售費用小幅提升,影響獲利表現,使 EPS 低於公司財測及市場預期。

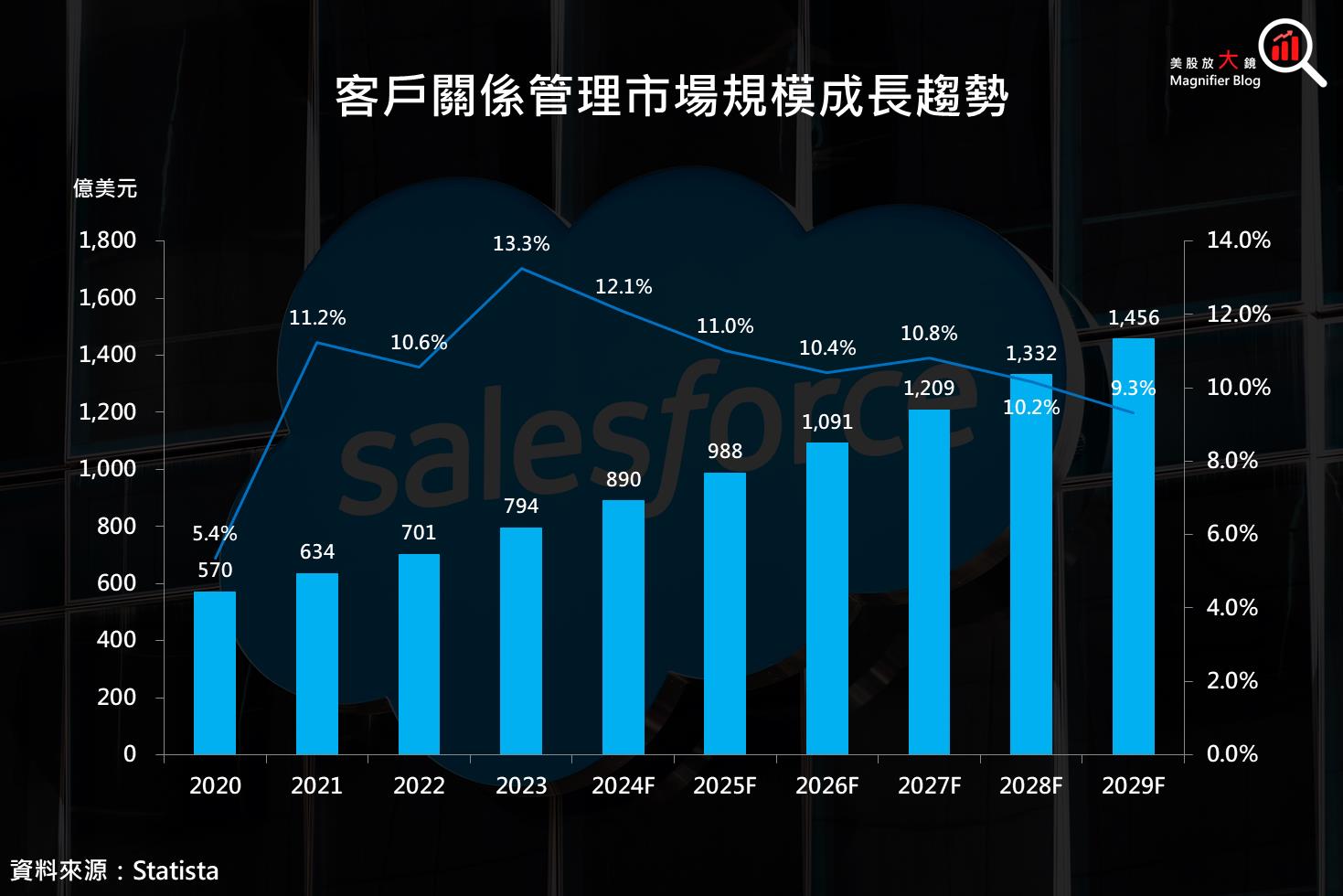

CRM 市場持續蓬勃,賽富時可望成為最大受惠者

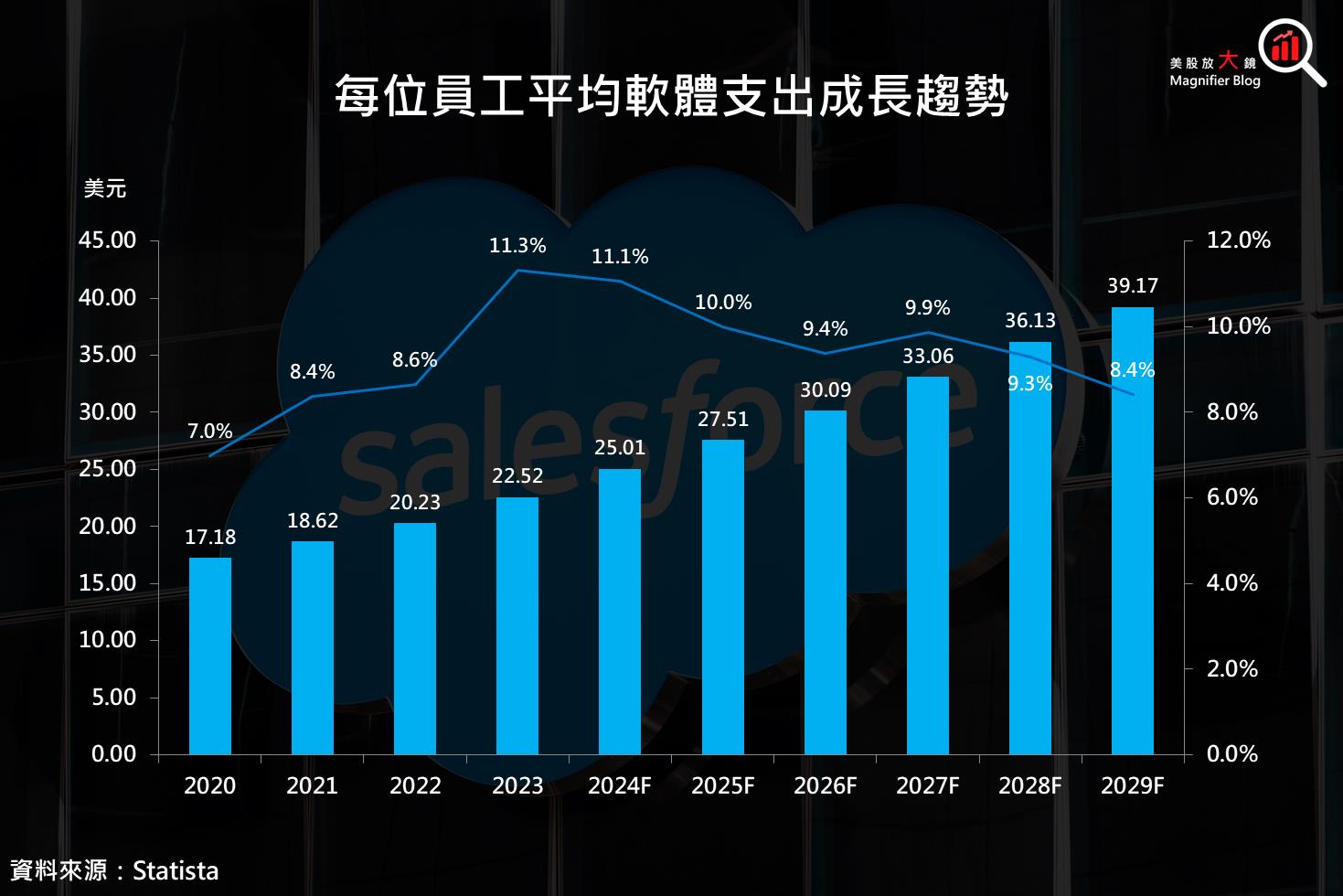

企業數位轉型的浪潮延續,雲端運算加速發展,企業為了提升生產力與工作效率,預期未來軟體支出將只增不減。根據 Statista 預估,客戶關係管理 ( CRM ) 軟體市場於 2024 ~ 2029 年之年複合成長率 ( CAGR ) 可望達 10.3%,來到 1,456 億美元的市場規模,而企業平均每位員工使用的軟體支出 2024 ~ 2029 年 CAGR 預估將達 9.4% 至 39.17 美元。

目前而言,在購買客戶關係管理軟體的企業中,有超過 7 成是擁有千位以上員工的中大型公司,身為產業龍頭的賽富時可望成為最大受惠者之一,預計在雲端業務持續增長下,銷售雲及服務雲將成為未來增長主要驅動力。

賽富時新 AI 工具 Agentforce 成救星,挽救 FY25Q4 財測

賽富時 FY25Q4 財測:

- 營收 99 ~ 101 億美元,若以中間值 100 億美元計算,季增 6.3% / 年增 8.0%,略低於市場預期為 100.5 億美元。

- EPS 2.57 ~ 2.62 美元,若以中間值 2.595 美元計算,季增 7.7% / 年增 13%,略低於市場預期的 2.65 美元。

賽富時 2024/10/24 正式上線的全新 AI 工具 Agentforce 是數位代理人平台,由 Data Cloud ( 數據雲 ) 作為 Agentforce 的資料基礎,能夠處理結構化和非結構化 ( Email、語音內容 ) 資料,確保資料在各應用程式之間順暢流通。接著透過 Atlas 推理引擎和 RAG 技術 ( Retrieval-Augmented Generation,一種結合檢索和生成技術的自然語言處理 ( NLP ) 方法,旨在提升生成模型回答問題或生成文本時的準確性和相關性 ),讓 Agentforce 能夠更精準地回覆客戶提問。

Agentforce 上線第一週就完成 200 筆交易,且管道中有數千筆潛在交易,預計未來幾季將持續增長。目前採用的大型企業包括 FedEX (FDX)、IBM (IBM)、Accenture (ACN)、Adecoo 等,實際案例如下:

- Vivint ( 智能家居和安全解決方案提供商 ):使用 Agentforce 自主提供應用程式和網站的支援,並計劃進一步自動化技術人員排程和支付請求。

- Adecco ( 全球最大人資公司 ):每年處理 3 億份求職申請,24/7 全天候篩選和匹配候選人。

- College Possible ( 非營利組織,透過密集課程輔導低收入學生申請大學 ):在加州建立虛擬輔導員,協助學生準備大學申請。

整體而言,全球目前有超過 80,000 家系統整合商完成 Agentforce 培訓,有機會在未來轉化為訂閱客戶。預期 Agentforce 可望挹注 2026 財年 40 億美元營收。

儘管賽富時 FY25Q4 展望不及市場預期,但 Agentforce 扮演關鍵要角,有機會驅動未來營收成長動能,因此在樂觀期待下,帶領公司股價盤後大漲逾 10%。

展望未來,賽富時下個催化劑為即將在 2024/12/17 舊金山發布 Agentforce 2.0,計畫在數位代裡的基底下增加實體機器人,與人類並肩工作,並持續擴展至更多行業和地理區域,推動全球範圍內的數位轉型。

賽富時受惠產業擴張及 AI 挹注,加上技術面強勢,建議買進

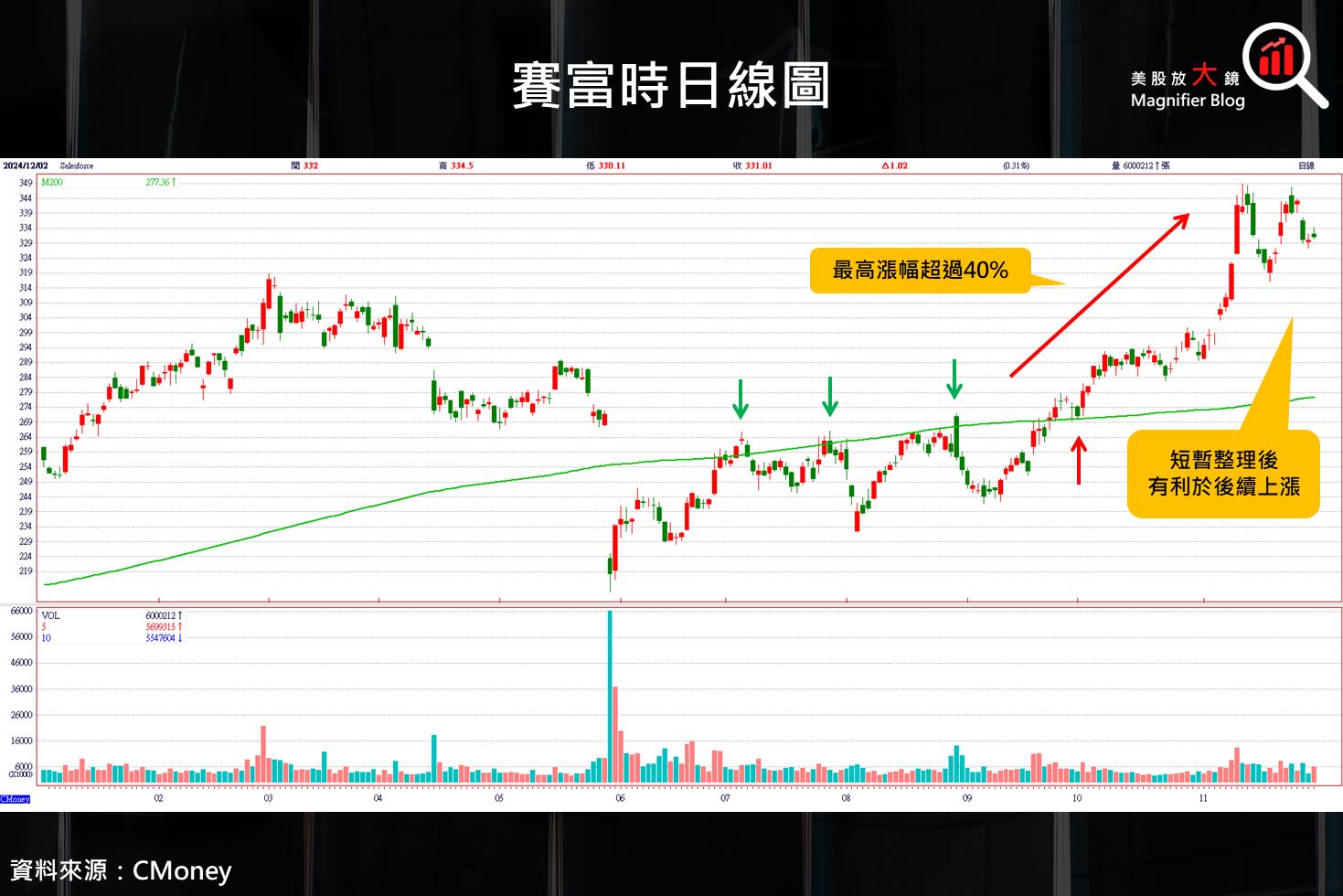

觀察賽富時日線圖,2024/06 ~ 2024/09 股價在 200 日均線底下承壓,在測試 3 次之後,終於在 9 月底順利突破,回踩測試 200 日支撐有守後,便開始上攻,若從 9 月突破前的低點起算,最高漲幅超過 40%。

整體而言,賽富時的 Agentforce 創造一個全新的數位代理人市場,成長潛力比傳統數據管理市場大,為賽富時提供長線投資的優質土壤,加上 AI 的加速應用,尤其在自動化、預測分析和客戶個性化服務方面,AI 將成為提高營運效率及吸引新客戶的核心驅動力,成長動能值得期待,綜合股價技術面多頭趨勢明確,且經過短暫整理後有利於後續上攻,建議買進。

延伸閱讀:

【美股研究報告】賽富時 Salesforce 財報平淡,AI 新平台 Agentforce 的推出能否帶來催化劑?

【美股研究報告】賽富時 Salesforce 財報及展望不及預期引發大跌,真有那麼嚴重嗎?

【美股研究報告】賽富時 Salesforce 增添 AI 羽翼,獲利成長值得期待,盤後下跌不該畏懼?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。