摩根大通為全美最大銀行,資產規模突破 4.2 兆美元

摩根大通 (JPMorgan Chase & Co.) (JPM) 成立於 1799 年 ( 當時為 J.P. 摩根公司 ),總部位於美國紐約,擁有聞名全球的投資銀行及市場交易部門,是全美最大銀行,全球服務範圍更是超過 8,200 萬名客戶及 600 萬家小型企業。

摩根大通 2024 年第 3 季資產規模已突破 4.2 兆美元,位居全美第一。根據美國聯準會資料顯示,美國商業銀行的存款總額來到 17.8 兆美元,其中摩根大通存款總額 2.4 兆美元,市占率達 13.7% 位居第一。

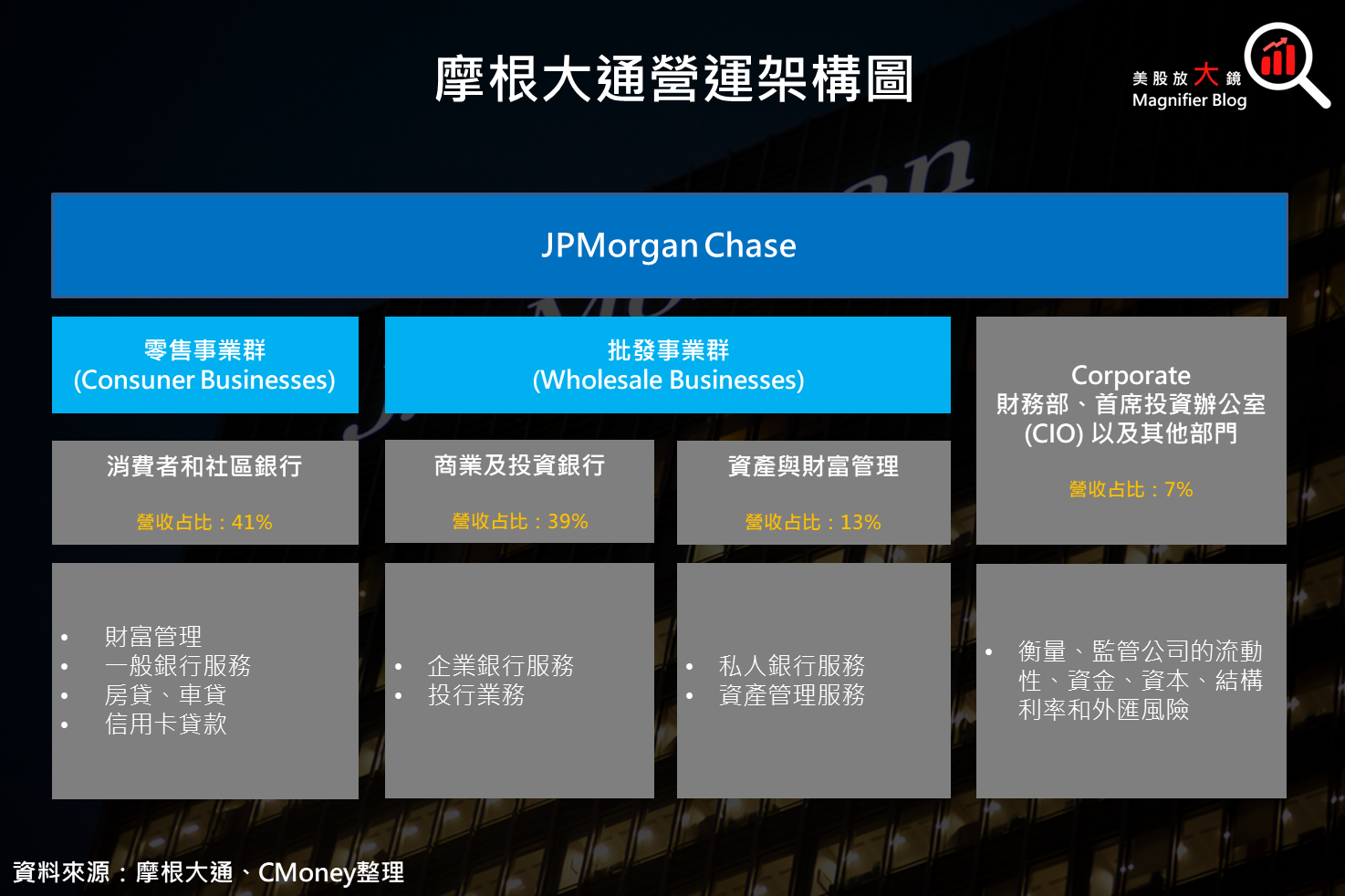

公司主要由四大業務組成:「消費者和社區銀行」主要負責一般銀行服務、房車貸、信用卡業務等;「商業和投資銀行」主要提供企業銀行服務,以及投行相關業務;「資產與財富管理」則有私人銀行及資產管理服務;「Corporate」由財資部門(Treasury and Chief Investment Office, CIO)和其他企業功能組成,主要負責資金管理、風險對沖、流動性管理及資本運作等。

摩根大通 2024 年第 3 季財報優於預期,距歷史新高僅一步之遙

【美股研究報告】摩根大通2024年第2季財報降臨,美國消費暗藏隱憂?報告中提到,下半年若展開降息循環,將有助於投行業務的活絡,可望消弭銀行業務成長動能的下滑,並認為市場預估過於保守,第 3 季財報優於預期的機率大,如今得到驗證。

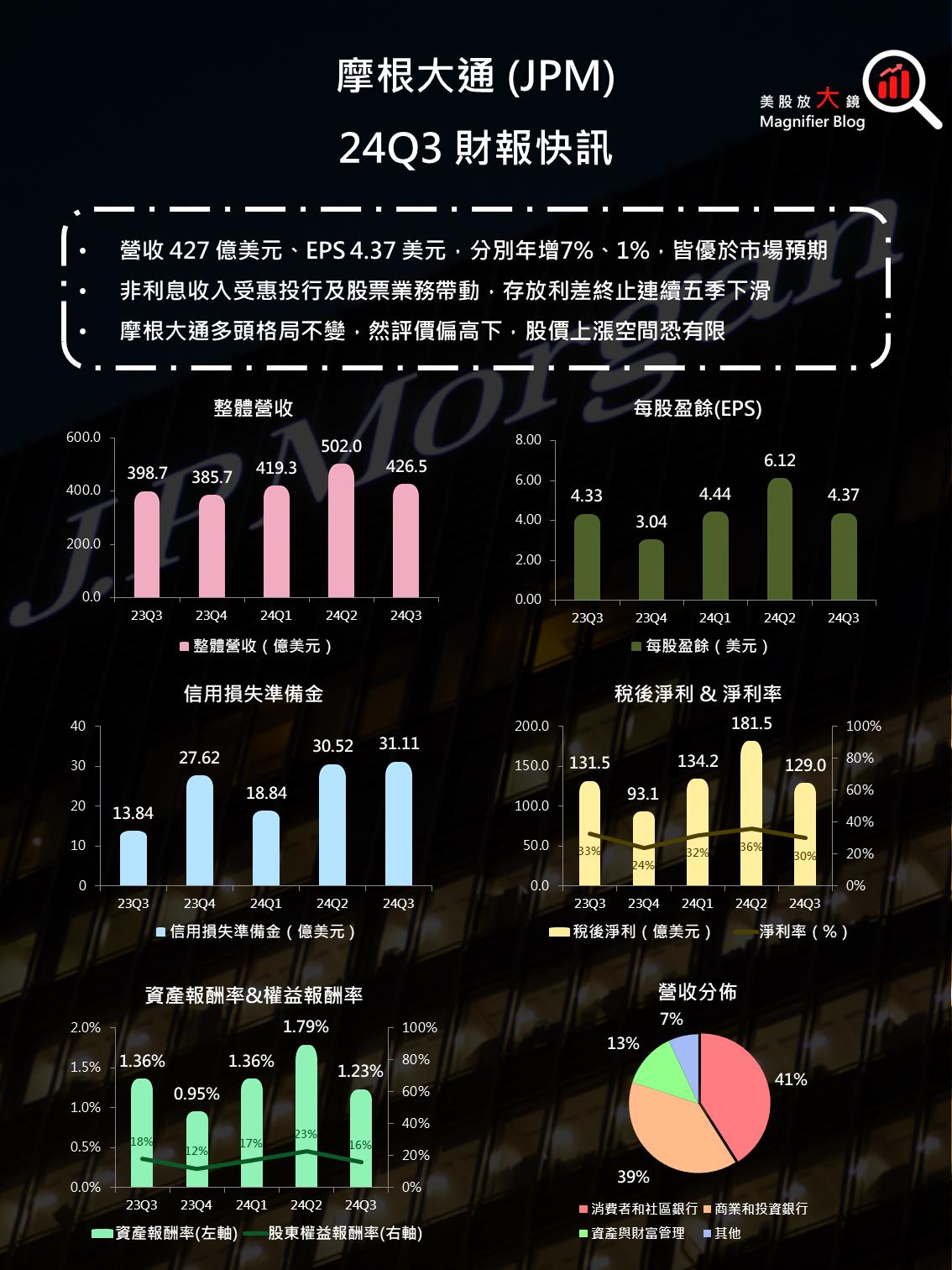

摩根大通 2024 年第 3 季財報如下:

- 營收 427 億美元 ( 季減 15% / 年增 7.0% ),高於市場預期的 414 億美元。

- EPS 4.37 美元 ( 季減 29% / 年增 0.9% ),高於市場預期的 3.99 美元。

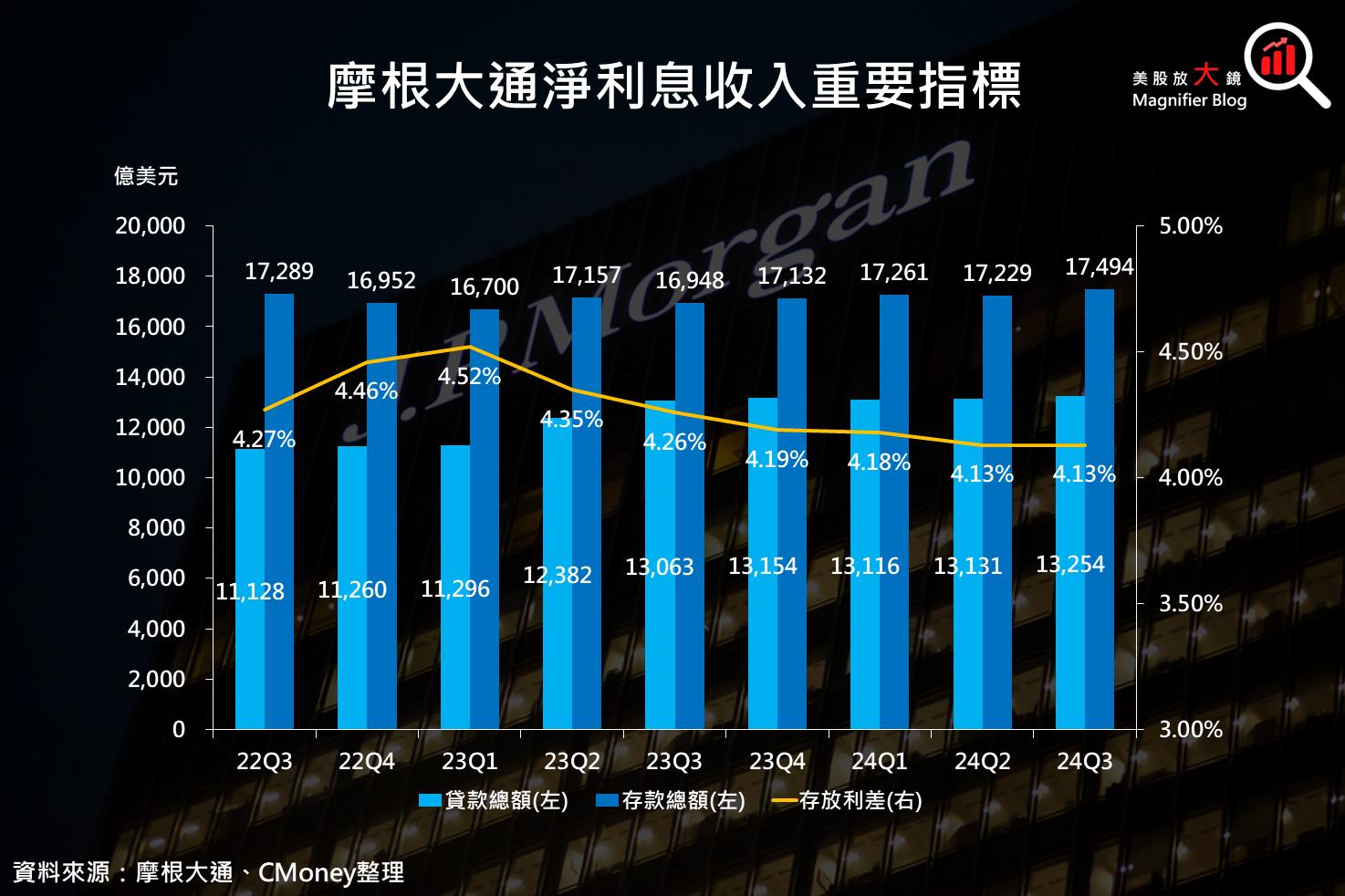

首先,摩根大通利息淨收入 234 億美元成長動能下滑,雖僅年增 3.0%,但高於市場預期的 227 億美元 ( 營收占比為 55% ),主因貸款總額續創歷史新高、存放利差不再縮小所帶動,詳細數據如下:

- 貸款總額為 1.33 兆美元 ( 季增 0.9% / 年增 1.5% ),利率較前一季 7.03% 提升至 7.07%。

- 支息存款總額為 1.75 兆美元 ( 季增 1.5% / 年增 3.2% ),利率較上一季 2.90% 增加至 2.94%。

- 存放利差 4.13% 與前一季持平,終止連續 5 個季度的下滑趨勢。

非利息收入方面,營收 275 億美元 ( 營收占比為 45% ),季減 30% / 年增 12%。其中,資產管理規模續創新高,驅動「資產與財富管理」收入成長約 9% 至 54 億美元;「投行業務」受惠美國及亞洲轉趨熱絡,營收年增 31% 至 23 億美元,優於市場預期的 20 億美元;「股票交易收入」則得益於全球交易活動強勁,年增 27% 至 26 億美元,打敗市場預期的 24 億美元。

綜合以上,整體業務表現亮眼,帶動摩根大通業績優於預期,使公司股價於財報公布後上漲 4.4% 至每股 222.29 美元,距 225.48 美元歷史高點不到 1.5%。

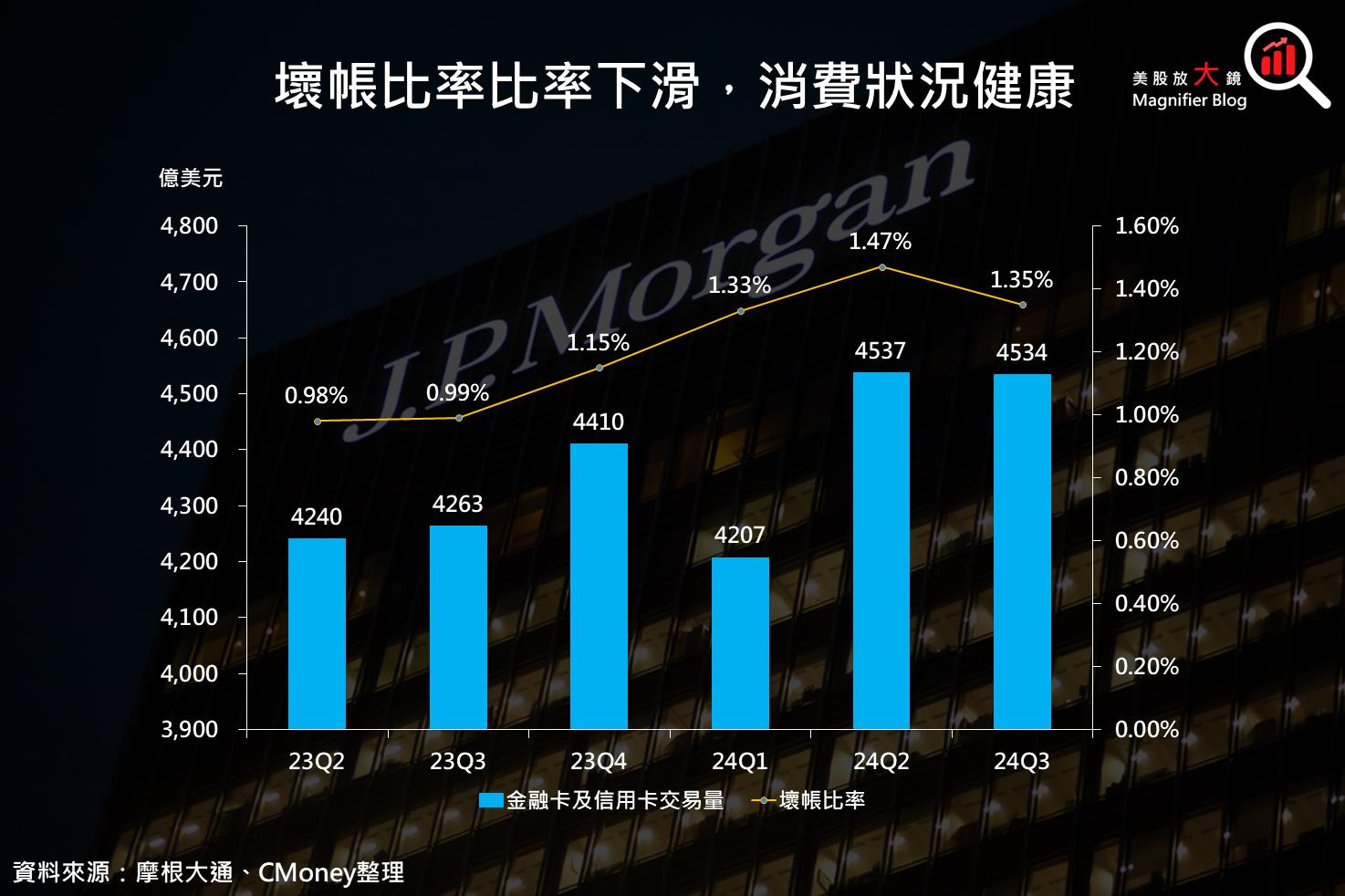

摩根大通壞帳比率近來逐季上升,須留意消費還款能力

摩根大通 2024 年第 3 季的金融卡與信用卡交易量表現不錯,年增 6% 至 4,534 億美元。雖然壞帳準備金 31 億美元略高於預期的 29 億美元,主要應對消費者拖欠餘額上升,但整體壞帳比率從前一繼 1.47% 下滑至 1.35%,對經濟來說是正面的訊號,顯示近期隨著通膨持續放緩,消費者表現出一定的韌性。

摩根大通前景明朗,然須留意評價偏高風險

延伸閱讀:

【美股新聞】大摩財報超預期,CEO繼任計劃能否維持增長勢頭?

【美股研究報告】摩根大通2024年第2季財報降臨,美國消費暗藏隱憂?

【美股研究報告】摩根大通2024全年淨利息收入預估不及市場預期,股價重挫近 6.5%,該如何解讀?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險