洛克希德馬丁財政季度劃分方式:25Q2 為 2025 年 4 至 6 月、25Q3 為 2025 年 7 至 9 月,依此類推。

在戰火陰影與防務預算不斷攀升的時代, 洛克希德馬丁(LMT)再一次站上了聚光燈。 10 月 21 日,這家全球最大軍工巨頭公布 25Q3 財報,在 25Q2 遭遇多年來罕見虧損後,市場原本期待洛克希德馬丁能在 25Q3 強勢反彈,但這份財報雖然止穩但卻沒有讓人眼前一亮的突破。市場也立即反應,股價在盤前交易中下跌,並在接下來的交易日中持續走低。截至 2025 年 10 月 22 日收盤,股價為 487.06 美元,較前一個交易日下跌 2.8%。

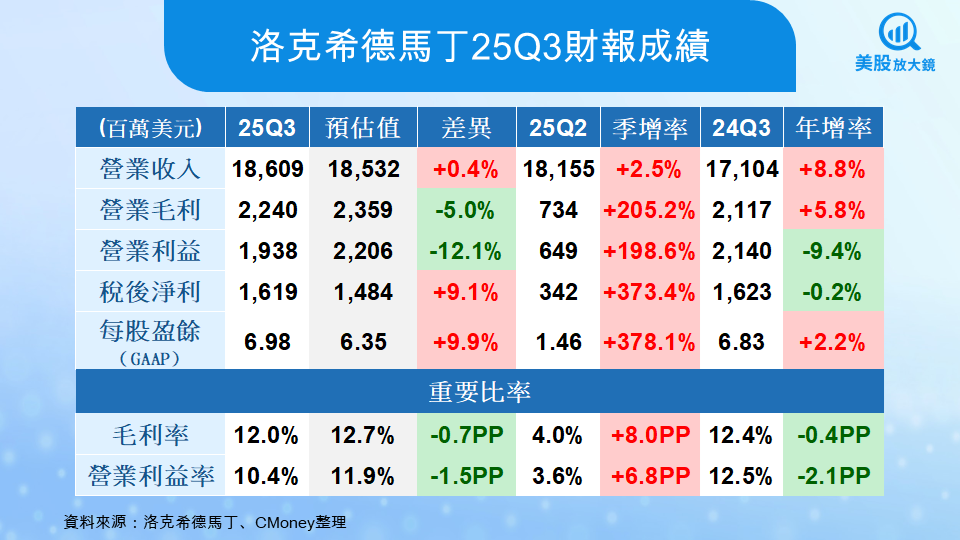

從超預期的成績單開始說起

洛克希德馬丁(LMT)是全球最大防務與航太科技公司,業務橫跨四大事業部門:負責 F-35、F-16 等戰機的 航太部門(Aeronautics);主導 PAC-3、防空與精準打擊系統的 飛彈與火控部門(Missiles & Fire Control);生產黑鷹與 CH-53K 直升機的 旋翼與任務系統部門(Rotary & Mission Systems);以及開發衛星、飛彈防禦與太空攔截器的 太空部門(Space)。

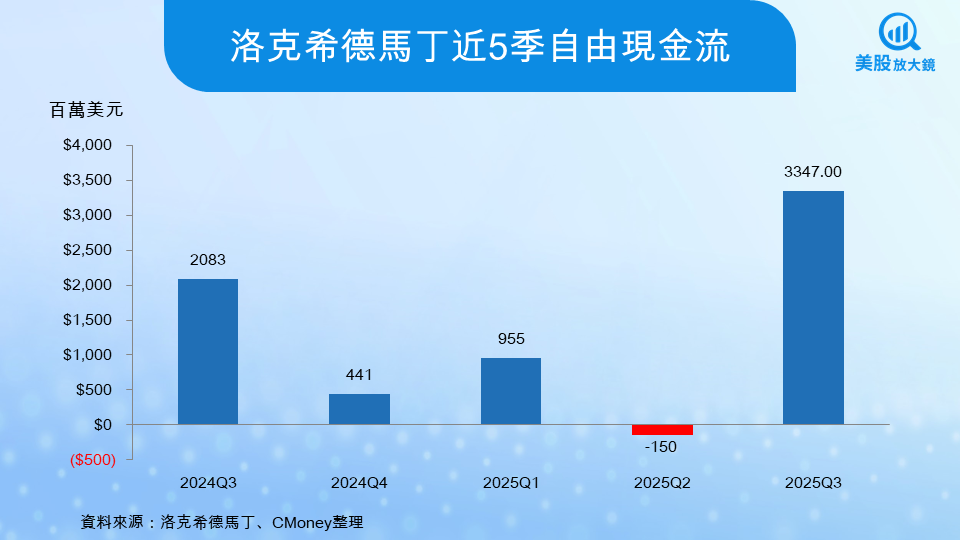

而在 25Q3 洛克希德馬丁交出 186 億美元的營收,年增 9%,每股盈餘 6.95 美元,比華爾街預期多出 0.6 美元。營運現金流更從去年同期的 24 億美元暴增到 37 億美元,自由現金流達 33 億美元,是過去五季最高。

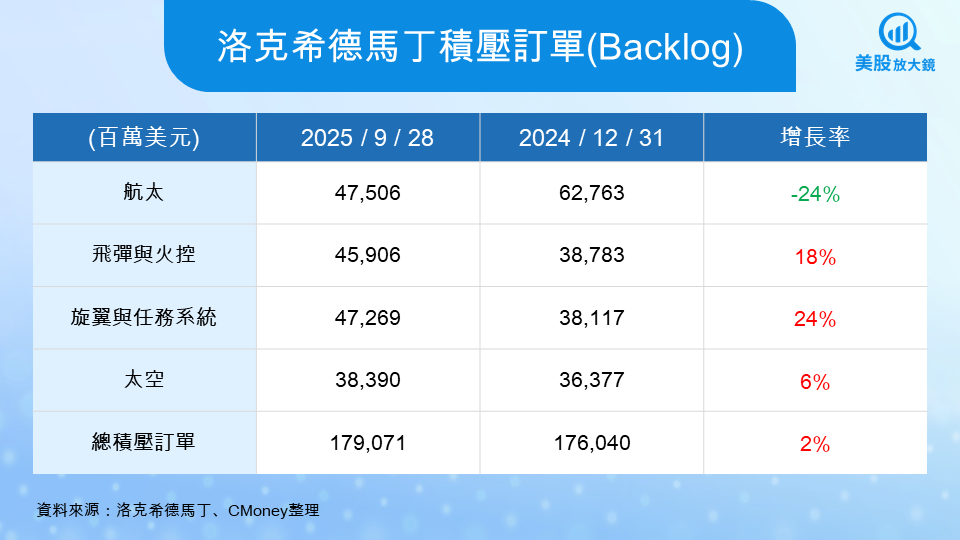

公司董事長兼執行長 Jim Taiclet 在財報會議上語氣罕見地樂觀表示:「我們創下 1,790 億美元的積壓訂單,相當於兩年半的銷售額,這反映出客戶對洛克希德馬丁的信任,也是公司長期成長的根基。」他同時指出,CH-53K 與 PAC-3 MSE 合約均創歷史紀錄,F-35 第 18 與 19 批合約也已於第四季初完成簽訂。

這份「訂單積壓」意味著什麼?簡單說,它等於兩年半的銷售保證——在防務業中,這是夢寐以求的護城河。

四大事業線,全面回升

經歷上季的虧損與一次性損失後,洛克希德馬丁的四大業務重回成長軌道。

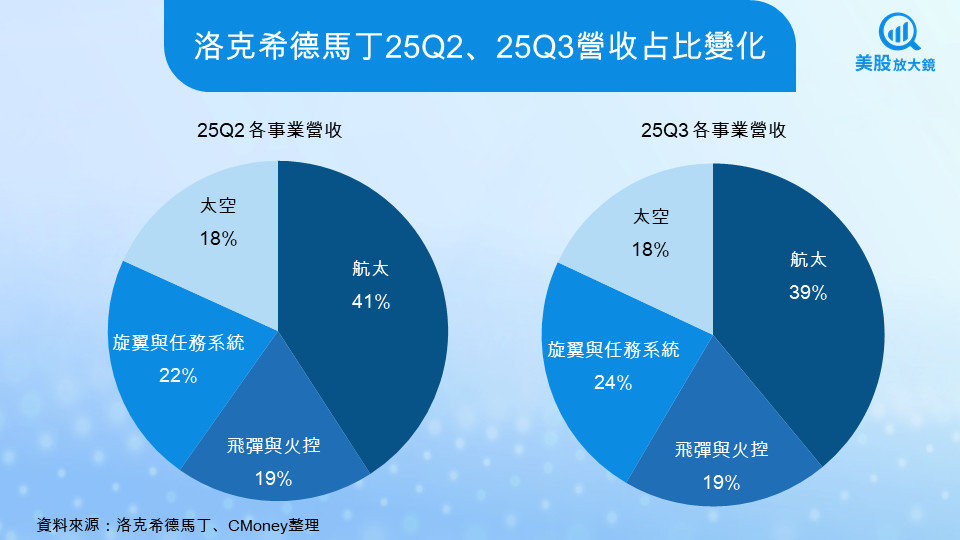

- 航太部門(Aeronautics):營收成長 12%,主因 F-35 戰機交付增加,營業利益達 6.8 億美元。雖然毛利率從 10.2% 降至 9.4%,但產能恢復是更重要的信號。

- 飛彈與火控(Missiles & Fire Control):成長 14%,創下新高。PAC-3、JASSM、LRASM 等系統持續大量出貨,營業利益提升至 5.1 億美元。

- 旋翼與任務系統(RMS):維持穩定,黑鷹直升機與 C6ISR 系統支撐營收;雖然宙斯盾系統出貨下滑,但毛利率反而上升至 11.6%。

- 太空事業(Space):營收年增 9%、獲利年增 22%。Trident II 潛射飛彈與下一代攔截器(NGI)推升毛利,太空事業正逐漸成為洛克希德馬丁的第二條曲線。

整體來看,公司分部營業利益率維持 10.9%,這代表 25Q2 財報爆雷的陰影已被完全消化。

上修財測,唯獨現金流偏保守

比財報更重要的,是管理層對未來的信心。 洛克希德馬丁在 10 月上調了全年營收與 EPS 財測:

營收與獲利上修,顯示執行信心回來了。 但現金流指引卻略降,原因不是業務疲弱,而是公司決定提前支付 2026 年的 10 億美元退休金, 這等於主動清理財務壓力,讓未來更輕盈。

財務長 Evan Scott 強調:「我們選擇以穩健為先,這樣 2026 年起的自由現金流會更有彈性。」這句話讓市場一分為二: 有人認為公司太保守,也有人看到長期佈局的決心。

喜憂參半,市場擔憂與黃穹的長期故事

財報公布後,股價反而盤後下跌 2%。因為投資人原本期待洛克希德馬丁在自由現金流上「全面復活」,但公司選擇把部分現金預支到明年,短期數字因此不亮眼。此外,Sikorsky 直升機產能仍有限,導致 RMS 部門下修約 5 億美元銷售預期。雖然這只是執行節奏問題,但也提醒投資人,防務巨頭不是沒有瓶頸,供應鏈仍是最脆弱的一環。

然而,真正吸引長線資金的,不是季度數字,而是洛克希德馬丁的新戰略。公司正參與美國「Golden Dome for America」計畫— 這是一套從地面、海面到太空的「分層防禦架構」,由洛克希德馬丁主導太空攔截器與整合指揮系統。

這項計畫,未來有望成為美國防務預算中的「AI 太空版曼哈頓計畫」。正因如此,洛克希德馬丁近年積極擴產 PAC-3 與 NGI 攔截器、並投資新一代太空通信與防禦衛星。從產線到軟體,洛克希德馬丁正試圖把自己重塑成「國防科技平台公司」。

投資觀點 - 平淡的獲利,反而是完美的切入點

如果只看本季財報,洛克希德馬丁的確不驚艷:獲利僅小幅成長、現金流保守、股價震盪。 但若拉長時間軸,這正是典型的「修復期買點」。

- 估值:目前本益比約 22 倍,略高於歷史均值,但考量 2026 年 EPS 預估將增長 30%,合理。

- 殖利率:現金股息殖利率 2.8%,已連續 23 年調升股息,堪稱「防務股股息貴族」。

- 籌碼面:公司剛新增 20 億美元回購額度,總授權達 90 億美元。

市場普遍預期,2026 年 EPS 將達 28.8 美元,若給 19 倍本益比,合理價約在 550–580 美元區間。換言之,現價 490 美元附近,對長線投資人而言,是「以時間換報酬」的起點。

2025 年對洛克希德馬丁來說,是「止血後重生」的一年。 F-35 與 PAC-3 仍是現金牛,太空事業正成為新引擎,黃金穹頂則是未來十年的戰略敘事。當市場被短期現金流嚇到時,真正的投資人看見的,是這家公司正慢慢築起另一層從天空到太空的「防務帝國」。

台股供應鏈

- 漢翔航太(2634):F-16 戰機維修與零件製造合作夥伴,已取得洛克希德馬丁正式認證,為 F-16 維修中心(亞洲首座)主要運營者。

- 龍德造船(6753):與洛馬簽署備忘錄(MOU),共同探索多用途巡防艦及區域海防艦艇設計,為台灣船舶供應鏈潛在核心。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。