美超微財政季度劃分方式:FY26Q1 為 2025 年 7 至 9 月、FY26Q2 為 2025 年 10 至 12 月,依此類推。

美超微(SMCI)即將於美東時間 11 月 4 日公布 FY26Q1 財報。這家曾被市場封為「AI伺服器黑馬」的公司,在過去兩季連續下修預測後,市場焦點不再是營收能否創高,而是它能否重新贏回信任。本季的財報不僅是對成長性的檢驗,更是一場對管理層誠信與執行力的考試。

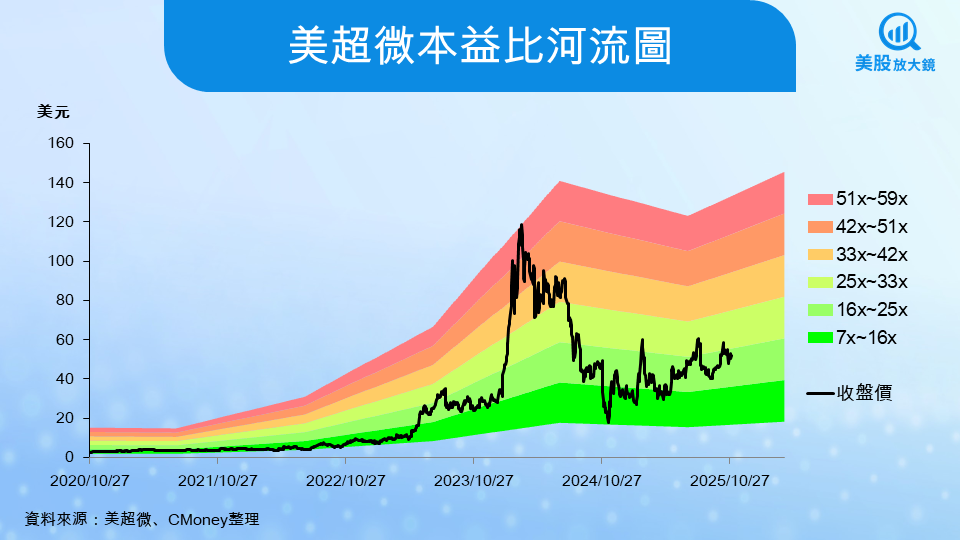

美超微營收平平、毛利率低檔盤整

美超微(Super Micro Computer, SMCI)成立於1993年,總部位於美國加州聖荷西,是全球伺服器與資料中心基礎設施的領導廠商之一。公司以「模組化架構+高速客製化」為主要特色,能快速針對AI訓練、雲端運算與高效能運算(HPC)需求提供整合式伺服器方案。其產品線橫跨伺服器與儲存系統(Server & Storage Systems)、子系統與配件(Subsystems & Accessories) 以及資料中心建構模組(DCBBS, Data Center Building Block Solutions),並與輝達(NVDA)、英特爾(INTC)、超微半導體(AMD) 等晶片大廠深度合作,推出支援最新 GPU 與液冷技術的 AI 伺服器。

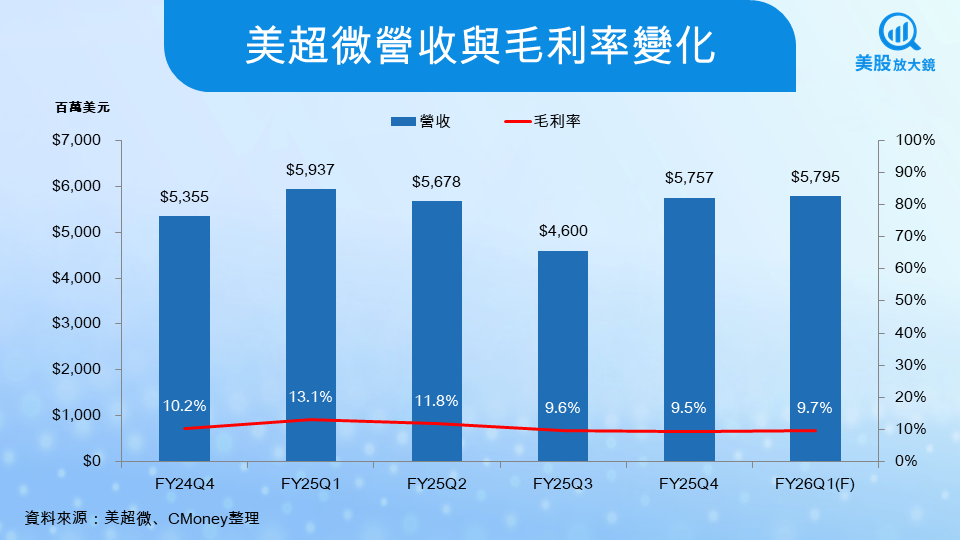

回顧美超微過去一年的財報走勢,可以清楚看到營收與毛利率同步出現「高峰過後的修正」。 FY25Q3,公司營收因 Blackwell 平台出貨遞延大幅滑落至 46 億美元,成為近六季低點;儘管 FY25Q4 反彈至 57.6 億美元,毛利率卻仍停留在 9.5%,遠低於 AI 熱潮初期的 13%。

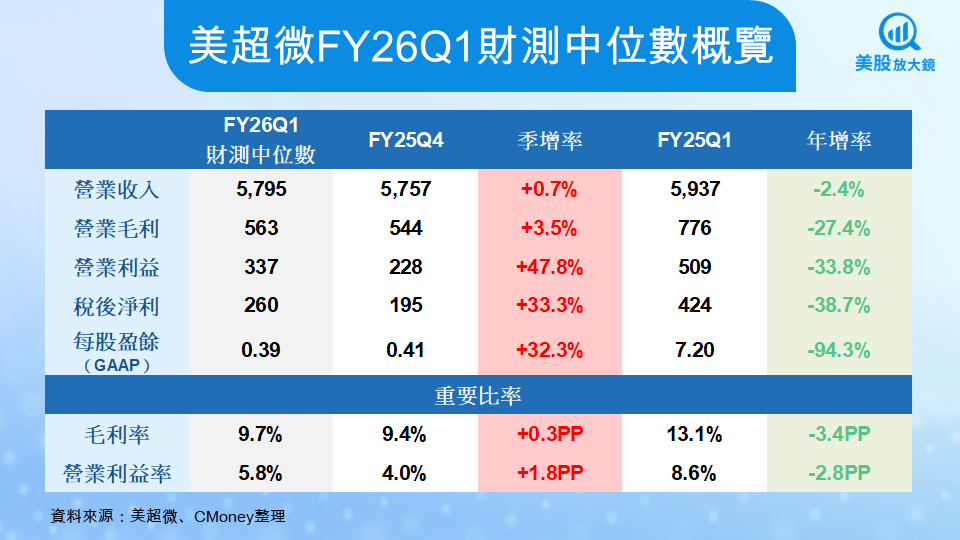

美超微 FY26Q1 財測顯示營運穩定,但獲利仍受壓

從最新財測中位數觀察,美超微本季營運將呈現「營收持平、獲利反彈」的結構。公司預估營收約 57.95 億美元,營業毛利 5.63 億美元,季增 3.5%,營業利益則達 3.37 億美元,季增 47.8%。稅後淨利預計為 2.6 億美元,較上一季成長 33%,每股盈餘(GAAP)約 0.39 美元,略低於前季的 0.41 美元。

毛利率與營業利益率分別上升 0.3 及 1.8 個百分點,顯示費用控管及產能利用率改善。這反映出公司在經歷前幾季的出貨亂流後,供應鏈效率正逐步回穩。儘管年增率全面轉負,但季增回升的趨勢有助於穩定市場情緒。

成長動能轉弱,EPS年減近五成

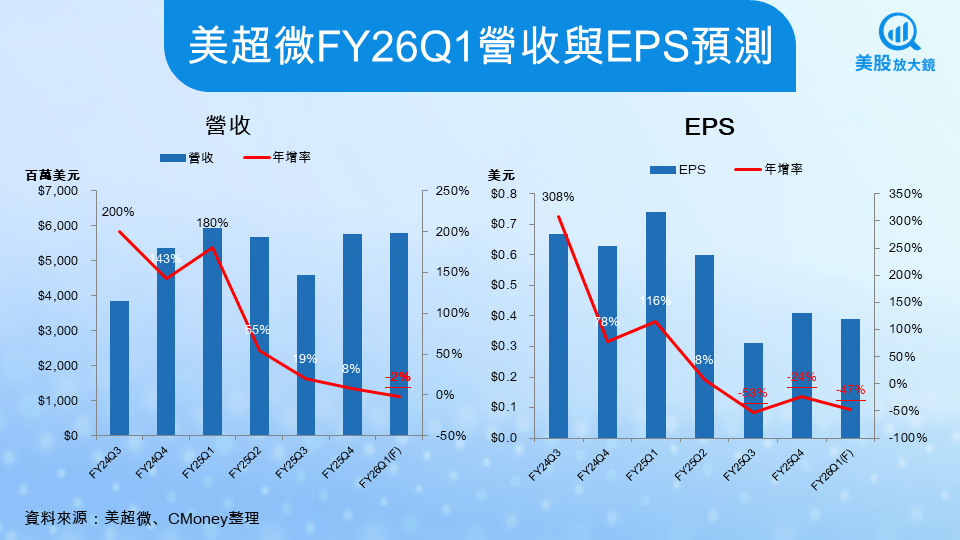

然而,從更長期的成長曲線來看,美超微的AI伺服器熱潮正進入「高成長放緩期」。 FY2024 公司營收年增率曾高達180%,但隨著出貨延遲與訂單消化,FY26Q1的年增率已轉為 -2%,反映出市場需求進入盤整。獲利表現更明顯疲弱。EPS年增率自去年高峰的三位數成長崩跌至 -47%,主因毛利率下降與股權激勵費用上升。這意味著,即使下半年Blackwell平台放量,若高毛利產品佔比無法提升,獲利彈性仍受限。

美超微營收與EPS走勢顯示,營收成長率已由三位數降至負值,EPS年增率更大幅萎縮,反映高基期與毛利壓力的影響。

美超微未來展望與關注焦點

雖然美超微維持全年營收目標至少 330 億美元,但要達成該目標,接連的季度營收需成長 70% 以上。要支撐這樣的成長,市場聚焦三個核心觀察指標:

- Blackwell液冷平台出貨是否如期回補。 若遞延訂單能在 FY26Q2 轉為認列,全年目標才具可行性;否則,公司恐需再次調整財測。

- 毛利率能否回升至 10% 以上。 這不僅影響獲利能見度,也關乎市場重新評價的契機。只要能突破雙位數水準,就可能觸發評價修復行情。

- DCBBS新業務線(資料中心建構模組方案)的貢獻。 該方案整合伺服器、儲存與液冷設施,能讓企業更快部署AI資料中心,若成功擴展至聯邦與中小客戶市場,將成為新的增長引擎。

風險 - 信任修復仍在路上

市場對美超微最大的疑慮並非需求,而是「信任」。過去一年,公司多次下修財測、延後認列收入,加上審計延誤與內控問題,削弱了投資人信心。即使這次財測顯示營運回穩,若管理層在電話會議上未能清楚交代Blackwell進度與全年交付節奏,股價仍可能陷入觀望。

此外,競爭環境仍在惡化。ODM廠(如廣達、緯穎、鴻海)憑藉低價與彈性製造正快速搶占AI伺服器市場,對美超微毛利形成長期壓力。再加上高頻寬記憶體(HBM)與GPU供應仍緊張,公司在上游成本控制上空間有限。

從「量增」走向「質升」的關鍵轉折

FY26Q1 對美超微而言,是一場「信任與轉型的雙重考驗」。Blackwell平台的出貨回補與毛利率回升,將決定它能否從 AI 熱潮的追風者,成為穩定盈利的基礎建設供應商。

短線來看,營收與毛利仍處於修復階段,股價可能在 45–50 美元區間震盪;中長線則取決於下半年成長能否轉化為獲利。若管理層能交出穩定交付與透明預測,美超微仍有機會重新奪回AI硬體龍頭地位。

台股供應鏈

伺服器/準系統組裝與代工

- 廣達(2382):主要 ODM 伺服器代工廠之一,為美超微生產高階 AI 機架式伺服器。

- 緯創(3231):提供伺服器與資料中心組裝代工服務。

- 緯穎(6669):專注高密度伺服器設計與製造,是美超微 AI 伺服器主要代工夥伴之一。

- 英業達(2356):提供伺服器與儲存系統整合製造服務。

- 技嘉(2376):供應 AI 與 HPC 伺服器主板與機架設計。

- 神達(3706):伺服器與工業電腦代工業者,為美超微供應部分高階平台。

- 麗臺(2465):伺服器通路及代理商,與美超微合作銷售高效能 GPU 伺服器。

關鍵零組件

- 博智(8155):高階伺服器用 PCB。

- 欣興(3037):供應高層數 PCB,支援高速傳輸伺服器主板。

- 健鼎(3044):提供高密度互連(HDI)電路板。

- 優群(3217):連接器與高速訊號模組供應商。

- 華泰(2329):提供封裝測試與電子製造服務(EMS)。

- 雙鴻(3324):液冷與散熱模組供應商,支援美超微新一代液冷AI伺服器。

- 尼得科超眾(6230):散熱模組與風扇產品,應用於GPU伺服器系統。

- 健策(3653):提供散熱元件與均熱片。

- 勤誠(8210):伺服器機殼與資料中心櫃體解決方案。

- 高力(8996):液冷板與冷卻系統技術合作夥伴。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。