五月房產類股普遍下跌,S&P 500上漲逾5%,健保REIT領跌,利率走高與國債規模擔憂帶來壓力。

五月份美股出現分歧走勢:整體市場由於中東地緣政治緩和、強於預期的就業資料、企業盈利優於預期以及AI概念股回暖而上漲,S&P 500當月漲幅逾5%;但房地產類股整體表現落後並以月線收黑。

關鍵經濟與市場背景:美國10年期公債殖利率月末小幅上升5個基點至4.44%,反映投資人仍擔憂通膨壓力與貨幣政策可能長期偏緊。本月新任聯準會主席凱文·沃許(Kevin Warsh)就職,市場密切觀察聯準會是否會因通膨及債務動向維持較高利率。另一方面,截至2026年3月31日,公眾持有之政府債務佔GDP比率已達100.2%,高於2025會計年度結束時的99.5%,凸顯國債規模攀升的結構性風險。

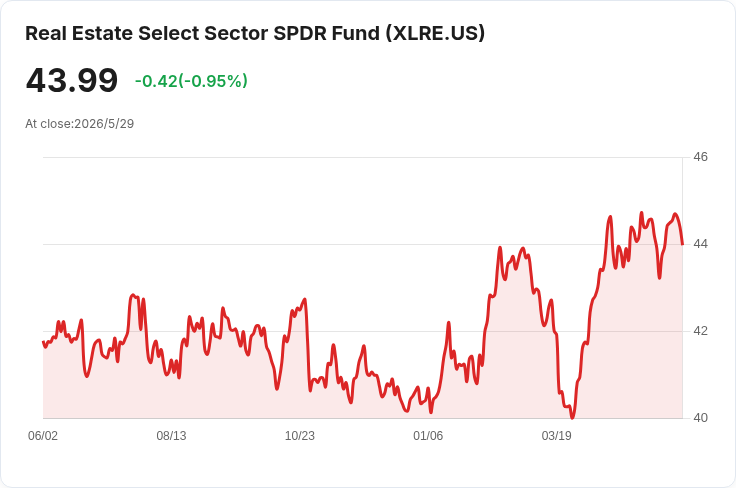

指數與子類別表現:標普500房地產指數月跌1.17%至279.06點;同期追蹤房地產板塊的State Street XLRE ETF下跌0.74,收於43.99美元。衡量不同REIT指標的表現分化:道瓊REIT總報酬指數微幅上漲0.04%,FTSE Nareit全股權REIT指數則小幅下跌0.08%。其中,醫療照護相關REIT在五月表現最弱,是整體房產板塊落後的主要來源。

個股與企業動態:本週大型股中,房產服務商CoStar Group (CSGP) 下跌5.10%至32.20美元,市場關注其以8億美元現金收購新居建案資訊與軟體業者Zonda,擴充套件至住商資料與建商軟體領域。Welltower (WELL) 週跌4.94%至205.33美元,並傳出其財務長Timothy McHugh獲任命為FrontView REIT董事。CBRE下跌4.58%至125.04美元。相對表現亮眼者包括Lineage (LINE) 上漲10.89%至44.41美元。

中型與小型股亦呈分化:Diversified Healthcare Trust (DHC) 週跌6.52%至8.32美元,National Health Investors (NHI) 週跌4.26%至73.29美元;NHI本週召開股東會並完成董監改選,並持續從護理機構撤資,轉向供給偏緊的高階長照與樂齡住宅市場。Fermi (FRMI) 週漲15.18%至6.98美元,Opendoor (OPEN) 上漲10.28%至5.04美元,消息面為將被納入Russell 3000指數。小型股Chiron Real Estate (XRN) 週跌3.77%至36.04美元,近期將股息削減36%至0.16美元,資金轉向高回報的資產擴張;Claros Mortgage Trust (CMTG) 則領漲小型股,上漲11.47%至2.43美元。

驅動因素與分析:房產股本輪弱於大盤,主要來自利率及融資成本上升對資產評價及REIT利差的直接衝擊。抵押貸款利率連續第二週上揚,逼近九個月高點,抑制購屋需求與房產相關現金流預期。加上政府債務規模擴大,市場對未來債券供給與長期利率的擔憂,均對以借貸槓桿為主的房地產企業構成壓力。

對立觀點與反駁:市場上有觀點認為股市持續走高的主因在於企業獲利成長與AI等成長題材支撐,因此債務規模與利率上升不會立即扯後腿。確實,當前投資人看重盈餘成長情境,短期對整體股市信心仍強;但房地產板塊受制於資金融通成本與估值敏感度更高,當利率維持高位或再度上升時,房產相關收益與資本利得的可持續性將面臨更直接考驗,特別是資產負債表較弱或高度仰賴短期借款的公司。

結論與展望(投資者行動指引):若公債殖利率與抵押貸款利率維持在高位,預料房地產類股、尤其是利率敏感的醫療與住宅型REIT,仍可能延續壓力。投資人應關注三大指標:聯準會政策語氣與主席言論、10年期公債殖利率走勢、以及企業獲利與資本結構改善情形。對於欲佈局房產相關標的者,建議採取更具選股性的策略,偏好資產質量佳、租約與現金流穩定、負債結構較為保守的REIT,並留意公司層面的資本調整(如資產出售、股息政策改變)帶來的短中期波動與機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。