AI 計算需求爆炸,從 SpaceX 在 IPO 文件裡喊出「卡爾達肖夫二型文明」,到華爾街數據顯示科技與「七巨頭」獲利成長已大幅超前自由現金流,市場一邊押注 CrowdStrike、Palo Alto Networks 等雲端資安高成長,一邊思考 MP Materials、USA Rare Earth 等稀土供應鏈能否撐起下一波算力與國防需求,科技股榮景與現金流落差,正成為投資人最大的問號。

在全球人工智慧(AI)狂潮推波助瀾下,華爾街一方面看到科技巨頭獲利暴衝,另一方面卻開始擔心:這樣的成長,現金流真的跟得上嗎?同時,從太空到稀土礦場,各種為 AI 提供能源與關鍵材料的長線布局,也正被放到放大鏡下檢視。

美國銀行(Bank of America)最新統計顯示,科技股與所謂「Magnificent Seven」七大科技巨擘,在標普500指數中所占的未來12個月預估淨利比重,已從2022年底約31%,一路攀升到2026年5月超過50%。然而,同一批公司在標普500自由現金流中的占比,卻停留在約42%至43%附近,過去一年幾乎持平,形成獲利成長遠快於現金流的明顯落差。這項數據排除了金融與不動產類股,凸顯大型科技公司帳面盈餘與實際現金創造能力之間的差距,開始引發市場對「盈餘品質」的質疑。

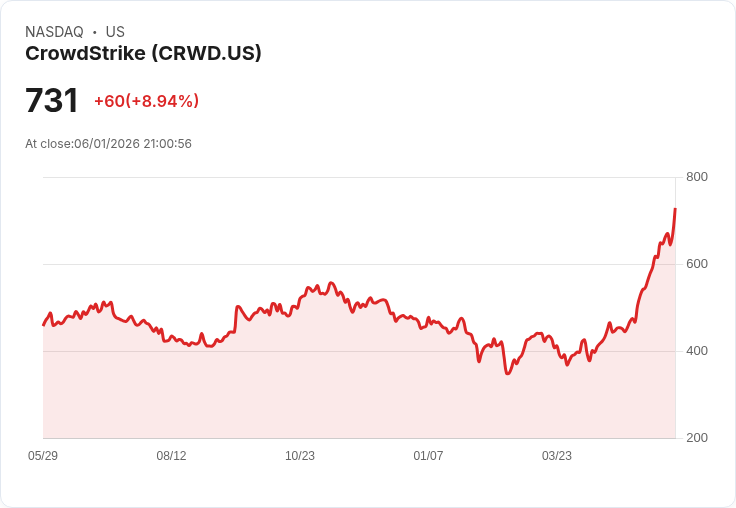

在這樣的背景下,雲端資安與訂閱型軟體成為市場觀察焦點。以 CrowdStrike Holdings (NASDAQ:CRWD) 為例,該公司股價在三個月內暴漲98%,投資人幾乎用「完美成長故事」來定價。公司預告第一季(會計年度2027)營收約13.60億至13.64億美元,年增約23.5%,非 GAAP 每股盈餘落在1.06至1.07美元區間,與華爾街預估幾乎完全貼合。更受矚目的是年度經常性收入(ARR),上季已達52.5億美元、年增24%,其中 Falcon Flex 方案 ARR 高達16.9億美元,年增逾120%,被視為最重要成長引擎。公司對2027會計年度 ARR 展望約64.66億至65.16億美元,意味全年新增 ARR 仍需超過12億美元,市場已將「後段加速成長」預期完全反映在股價,一旦未來幾季指引略顯保守,即可能引發劇烈修正。

另一家資安巨頭 Palo Alto Networks (NASDAQ:PANW) 則在最新一季被寄予「成長再加速」厚望。華爾街預估公司第三季(會計年度2026)營收約29.41億至29.45億美元,年增近29%,明顯高於過去幾季僅中段百分比的成長幅度。更關鍵的指標是次世代資安產品的 ARR,官方目標為79.4億至79.6億美元,若達標將較去年暴增56%。上一季 NGS ARR 已達63億美元、年增33%,總營收26億美元、年增15%。公司大力推動的「平台化」(platformization)策略,主打將企業分散的資安預算整合到單一平台,以提升黏著度並拉高自由現金流。Palo Alto 全年度營收目標為112.8億至113.1億美元,並瞄準37%的調整後自由現金流率,但其股價在三個月內也飆漲91%,同樣留給執行面失誤的空間非常有限。

科技獲利與現金流的拉鋸,也被延伸到能源與基礎資源層面。SpaceX 在其公開籌備上市文件中,罕見以近乎科幻小說的文字,描繪其長期願景:公司認為,人類下一個文明躍遷,是打造一個「具韌性且持續擴張的宇宙文明」,最終邁向卡爾達肖夫(Kardashev)二型文明,即「能夠掌握太陽全部能量輸出的文明」。SpaceX 直接指出,目前太陽約掌握整個太陽系99.8%的能量,因而主張只有大規模太空太陽能,才能支撐 AI 對電力近乎無底洞的需求。

這份文件更清楚寫道,公司目標之一是「建立在火星上的文明」,認為人類被限制在單一星球,「等於存在一個機率為1的單點失敗風險」,必須解決。SpaceX 提出的路徑,是先以月球經濟為跳板:在月球設廠生產 AI 計算衛星,透過軌道太陽能大幅擴充電力供給,甚至構想以月球質量發射器打造「拍瓦等級 AI 星鏈」。公司也坦言,許多技術尚未被證實甚至尚不存在,商業可行性充滿不確定性,但其向投資人拋出的命題很簡單:若相信人類需要第二個星球與「恒星級」能源預算,就等於在押注 SpaceX 能順利完成這個任務。

與 SpaceX 的太空夢相呼應,地面上的稀土供應鏈則是另一條支撐 AI、電動車與國防工業的關鍵脈絡。MP Materials (NYSE:MP) 與 USA Rare Earth (NASDAQ:USAR) 被視為美國稀土自主政策的兩大受惠者,卻處於截然不同的發展階段。MP Materials 以加州 Mountain Pass 礦場為基地,擺脫過去依賴中國買方,轉向供應 Apple (NASDAQ:AAPL)、General Motors (NYSE:GM) 及美國國防部等客戶。公司在2025財年的營收成長35.1%至約2.755億美元,仍錄得約8,590萬美元虧損,自由現金流也因礦場與產線擴建而為負32.81億美元。不過,其流動比率高達7.2倍、負債權益比僅0.4倍,顯示短期償債能力與槓桿壓力尚屬可控。

USA Rare Earth 則是在德州 Round Top 專案打造「從礦到磁」完整供應鏈的早期公司。該公司2025財年營收僅約160萬美元,卻虧損近2.976億美元,反映出前期建廠與研發支出龐大。其負債權益比為0,代表目前幾乎沒有負債,流動比率更高達10.2倍,但自由現金流為負8,630萬美元,未來仍需大量籌資才能推進產能。兩家公司股價估值相較大盤都偏高,顯示市場對稀土長線需求高度樂觀,同時也意味投資人必須承擔政策、價格波動與專案執行的多重風險。

從風險角度看,MP Materials 面臨稀土價格劇烈波動與對美國國防部資金依賴度偏高的挑戰,且在全球市場仍須與成本結構可能更具優勢的中國企業競爭。其位於美國的 10X 磁體製造廠一旦未能達成產量目標,恐打擊未來現金流與政府訂單信心。USA Rare Earth 則因尚未進入穩定商業量產,被視為高不確定性的前期投資標的,短期內需依賴外部資本與第三方原料,在與 Lynas Rare Earths (OTC:LYSDY) 等成熟競爭者較勁時缺乏規模優勢。

整體來看,從雲端資安到太空太陽能,再到稀土與國防供應鏈,市場正在同時押注兩個故事:第一,是科技與 AI 帶來的獲利與經濟擴張,是否能轉化為穩健且持續的自由現金流;第二,為支撐這場算力革命所需的能源與原物料投資,究竟是長期回報豐厚的基礎建設,還是充滿技術與政策風險的「高概念賭注」。在科技股獲利占比攀上標普500一半以上、但現金流占比停滯的情況下,投資人未來幾年恐怕得更嚴格檢視每一家成長故事背後的現金流折現,而不只是被「卡爾達肖夫二型文明」與「AI 無限需求」這些宏大敘事牽著走。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。