Alphabet為搶AI算力大擴資本支出、祭出高達85億美元股權增發與鉅額舉債,恐出現數年自由現金流轉負。華爾街同時押注台灣與南韓等新興市場成為AI下一波大贏家,顯示AI投資版圖正從美股單一舞台擴散為全球資本戰。

人工智慧(AI)投資熱潮非但沒有降溫,反而進入更燒錢、更全球化的新階段。從矽谷到首爾、台北,科技巨頭與資產管理機構正同時加大籌資與布陣力道,試圖卡位下一輪AI算力與應用爆發。資本市場也在權衡:這一輪支出能否轉化為長期回報,還是將成為新一輪估值泡沫的導火線。

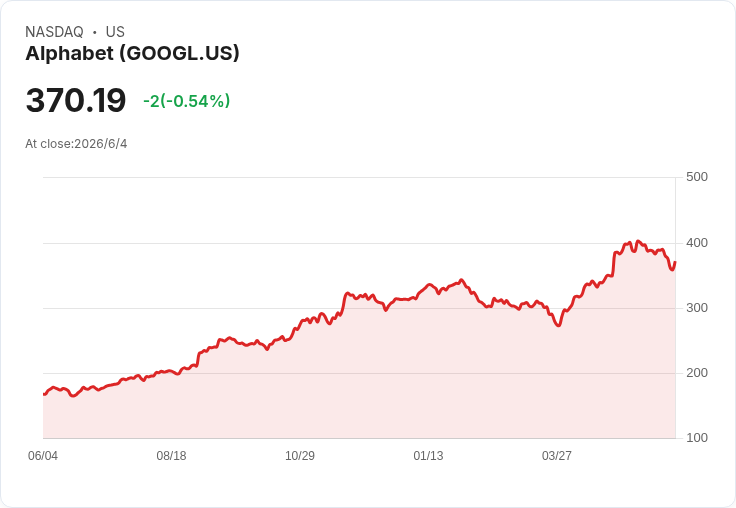

在美國,焦點集中在Alphabet(GOOGL)。這家過去以「現金牛」聞名的科技巨頭,正罕見地大舉對外籌資以支撐AI基礎建設。公司先在今年4月將全年資本支出預估從1850億美元上修到最高1900億美元,隨後又在11月起陸續發行逾550億美元公司債。近期更宣布啟動規模高達800億美元的股權發行,並在兩天內將目標再拉高到850億美元,其中包括Berkshire Hathaway承諾投入的100億美元。對一向現金充沛的Alphabet而言,向股市「開口要錢」,本身就是一個強烈訊號。

Alphabet向投資人解釋,這是一場「算力規模戰」。CEO Sundar Pichai坦言,無論是企業客戶還是一般消費者,對AI運算與服務的需求已「明顯超過」公司現有供給。他指出,要同時滿足全球用戶、企業與開發者,就必須在資料中心、晶片與網路系統上進行「大規模投資」。公司預期,今年資本支出較去年倍增後,2027年仍將「大幅」增加,且絕大多數用於技術基礎設施,顯示這不是一次性支出,而是一場多年期燒錢戰。

這樣的激進投入也讓部分華爾街人士感到意外。Niles Investment Management創辦人Dan Niles直言,從模型、TPU晶片到Android與雲端,Alphabet擁有「全AI堆疊中最完整的一套」,理論上不應該需要靠大規模增發股票來支撐投資。研究機構Melius則估計,在AI資本支出快速拉升下,Alphabet未來幾年自由現金流可能轉為負值,這對長期習慣把Google視為「現金機器」的投資人,是一個觀念上的劇烈轉折。

然而,Alphabet也強調,這不是盲目燒錢,而是已有收入回報的戰略投資。最新一季財報顯示,Google Cloud營收年增63%至200億美元,積壓合約金額更在單季內近乎翻倍,來到逾4600億美元。CFO Anat Ashkenazi指出,AI解決方案首度成為雲端成長的最大動力,約75%的雲端客戶已在使用公司AI產品。公司還表示,推出Gemini 3後,透過硬體與工程優化,核心AI回應成本已較初期降低逾三成,Gemini服務成本則較2025年減少78%,顯示規模擴張與技術進步確實讓單位算力的經濟效益持續提升。

市場仍然分歧。一方面,Alphabet股價過去一年即便近期回落,累計漲幅仍超過120%,創高點出現在5月中。另一方面,Google I/O開發者大會被外界批評「火力不足」,再加上外界認為其在AI程式碼模型上落後對手,讓公司連續四週股價回檔。華爾街也開始擔心,當SpaceX、Anthropic與OpenAI等新一波超大型IPO陸續登場,全球資本可能被稀釋,市場對AI題材的熱度與耐心是否足以支撐這麼多「巨額吸金計畫」。Goldman Sachs執行長David Solomon就提醒,現階段市場「貪婪大於恐懼」,但當募資規模創歷史新高時,情緒反轉可能非常迅速,Alphabet這次的增發將成為測試整體AI融資環境的「第一個實際案例」。

與此同時,AI投資版圖正在快速外溢到美國以外。Goldman Sachs Asset Management旗下Innovator的首席投資策略師Tim Urbanowicz近期就呼籲投資人,別只盯著本土AI龍頭如Nvidia(NVDA)、Microsoft(MSFT),而要把視野擴大到新興市場。他指出,台灣與南韓在AI硬體供應鏈,尤其是記憶體與關鍵零組件領域扮演要角,卻尚未反映出與美股同等程度的估值膨脹,可能蘊藏「下一波AI大錢」。

數據顯示,追蹤新興市場的iShares MSCI Emerging Markets ETF今年迄今已上漲26%;聚焦台灣的iShares MSCI Taiwan ETF則飆升近67%,南韓ETF更驚人地大漲109%。這些ETF中,包含多檔與AI記憶體相關的晶片股,反映出全球資金正積極布局整個AI供應鏈,而非只押注美國雲端服務與模型公司。Urbanowicz並透過給CNBC的特別備忘錄,點名由Goldman Sachs主導、主動管理的ActiveBeta Emerging Markets Equity ETF,作為投資人參與新興市場AI成長的一籃子工具。

值得注意的是,即便看好海外機會,Urbanowicz並未「棄守」美股。他強調,美國在AI演算法、超大型資料中心與軟體生態仍具結構性優勢,預期美企仍會是AI商業化與獲利的關鍵受益者。簡言之,未來AI投資主戰場,將從單一美股舞台擴展為「美國平台+新興市場硬體供應鏈」的雙核心格局。

總體而言,無論是Alphabet不惜一口氣籌資逾850億美元、願意承受自由現金流轉負風險,還是國際資金大舉湧入台韓等新興市場AI鏈,都凸顯AI已從技術話題轉變為全球資本重分配的關鍵戰場。接下來幾年,真正的考驗在於:企業能否將天文數字的資本支出,轉化為可持續的雲端收入、運算服務訂閱與AI應用商業模式;投資人則必須在「成長想像」與「估值現實」之間拿捏,決定這一波AI狂潮究竟會成為長期結構性機會,還是又一個高點回頭的資本故事。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。