2026 年美股 IPO 升溫,但與 1999 年網路泡沫大不同;高品質標的如 SpaceX 即將創史上最大 IPO,帶動包括 Redwire 等「新太空」與防衛科技股狂飆。專家提醒:並非垃圾股氾濫,但估值與獲利落差風險仍不容忽視。

在 AI、太空與國防科技題材輪番點火下,美股資本市場再度升溫,市場開始追問:「這會是新一輪泡沫嗎?」然而,來自 Goldman Sachs 的最新數據與 SpaceX 等指標企業的基本面,卻描繪出一幅與 1999 年截然不同的 IPO 圖像——熱度仍在,但結構大幅升級。

首先從 IPO 量能看起。Goldman Sachs 策略師 Ben Snider 指出,2026 年迄今,美股已完成約 40 件 IPO,募資規模約 280 億美元,他並將全年 IPO 規模預估自 1600 億美元上調至 2250 億美元。不過,就件數而言,今年 IPO 數量目前僅走向「歷史平均」約 100 件的水準,遠低於 2021 年逾 250 件、以及 1999 年接近 400 件的瘋狂局面。換言之,市場雖然回暖,但尚未重演當年那種「只要敢掛牌就有人買」的狂潮。

更關鍵的是供給結構。Snider 估算,包含 IPO、現增與其他股票發行在內,2026 年整體企業股本供給約為 6750 億美元,約占美股總市值的 1.0%,甚至低於 1995 年以來平均的 1.5%。這代表企業藉資本市場「圈錢」的速度,反而還在長期區間的低端。對比 1999–2000 年大量未獲利、甚至沒有清楚商業模式的新創公司蜂擁上市,如今市場較少出現這類「只賣夢、不見現金流」的標的。

即將上市的 SpaceX 更成為這波「新太空經濟」的象徵。這家公司早在 2002 年就成立,如今員工數超過一萬三千人,2025 年營收達 187 億美元,年增 33%。這樣的營運規模與成長率,讓市場預期,其預定於 6 月登場的 IPO 有機會成為史上最大規模的公開發行之一。對比當年 Pets.com 之類只靠行銷包裝的網路股,SpaceX 已是全球衛星與發射服務的關鍵供應商,也成為投資人重新審視太空產業價值鏈的起點。

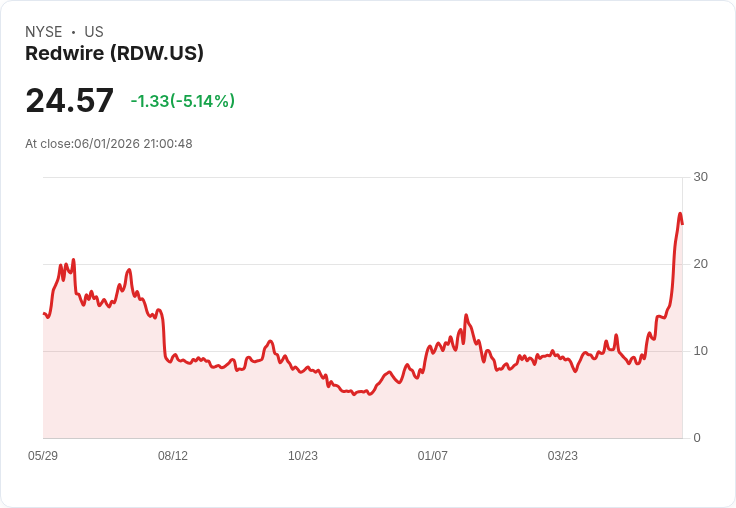

SpaceX 的 spotlight 下,也把其他太空與防衛科技股一起拉上舞台。專注太空基礎建設與國防科技的 Redwire(Redwire Corporation,NYSE: RDW)就是典型案例。該公司營運分為太空事業與防衛技術兩大板塊,在太空領域提供衛星太陽能板、機械臂與光學感測器等基礎硬體,支撐大型衛星星系建置;在國防端則研發高度自主的軍用無人機(UAS),可在 GPS 受干擾的高風險環境作戰,甚至已向烏克蘭軍方交付數百架 Penguin 系列無人機。

Redwire 的客戶名單幾乎就是「國防與航太名人堂」。美國政府機構方面,包括 NASA、美國陸軍、海軍陸戰隊與國土安全部等;企業端則涵蓋 Lockheed Martin(LMT)、Boeing(BA)、Airbus 以及 Blue Origin 等大型航太與防務廠商。今年 4 月,美國太空軍(U.S. Space Force)旗下 Space Systems Command 遴選 Redwire 為 14 家入選廠商之一,共同競逐規模達 18 億美元的高階太空偵蒐衛星合約;稍早該公司也拿下美國飛彈防禦局(MDA)旗下 SHIELD 計畫的多元採購框架資格,進一步鞏固在國防科技供應鏈中的位置。

在訂單面上,Redwire 未執行訂單(backlog)已累積至 4.98 億美元,分析師預估 2026 年營收成長約 40%,2027 年再成長約 20%。然而,這家公司目前仍處虧損狀態,市場共識也不預期其在未來三年內轉盈。儘管如此,股價在 2026 年迄今已大漲 198%,充分反映投資人對「新太空」與國防題材的貪婪與期待。對風險承受度高、願意長期持有的投資人而言,Redwire 被視為伺機搭上太空經濟成長列車的進攻型標的,但波動風險也不容小覷。

新太空與防衛科技熱潮,並不只發生在純太空公司。通信設備商 Viasat(VSAT)近期也獲得 Lockheed Martin 指定,為美國國家海洋暨大氣總署(NOAA)的「颶風獵人」C-130J 飛機提供衛星通訊技術。這批由 Lockheed Martin 提供的改裝 C-130J 預計於 2030 年投入使用,將導入 Viasat 的 Hybrid SATCOM Approach(HAS)平台,支援多天線、多網路、多軌道連線與未來升級。儘管合約財務細節未公布,但案例凸顯:從軍用飛機到氣象偵察,太空與衛星通訊正日益成為國家安全與科學研究的必要基礎設施。

這股軍民合一的科技整合浪潮,同時也在股市上製造強烈「泡沫感」。近期 Micron(MU)、Sandisk(SNDK)、Snowflake(SNOW)、Dell(DELL)等 AI 與高效運算受惠股股價大幅震盪,讓不少老一輩投資人想起網路泡沫時代那些最終破產的「科技熱股」。但 Goldman Sachs 的分析指出,現階段整體市場評價與未來獲利、現金流的合理預期仍大致相符,且市場沒有出現大量「質地極差」公司趁熱 IPO 的現象,這與當年情境有明顯差異。

當然,強調「質量較佳」並不表示沒有風險。新太空與國防科技股的共同特徵,是高度仰賴政府合約與長期資本支出,在營運初期往往難以獲利。若未來預算編列不如預期,或技術路線遭競爭者超車,現階段以夢想與遠景支撐的估值,仍可能快速回調。此外,像 Redwire 這樣股價已經在短時間大漲近兩倍的公司,一旦成長率稍有不及市場預期,股價修正也會格外劇烈。

因此,當 SpaceX 即將成為史上規模最大的 IPO 之一,整個太空與國防供應鏈享受話題紅利之際,投資人或許更應把這波行情視為一次「升級版」的高科技多頭,而非複製 1999 年的老戲碼。Goldman Sachs 提供的數據提醒市場:目前整體供給速度與質量仍在可控範圍內;真正需要警惕的,是在熱潮延續數年後,是否會再次出現大量沒有實質競爭力的公司蜂擁上市。

換言之,這不再是一場「所有人都能賺到錢」的投機盛宴,而是一場比誰更懂產業結構、看得懂財報與技術路線的長跑賽。面對新太空經濟與 AI 驅動的軍民科技整合浪潮,投資人必須問的關鍵問題不是「會不會再爆一次泡沫」,而是「哪些公司真的能在 10 年後還站在軌道上」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。