荷蘭設備龍頭 ASML(ASML)大幅上修2026年營收與毛利展望,並與 Intel(INTC)在 High NA EUV 技術量產上取得關鍵里程碑;韓國 SK Hynix(SKHY)與三星在 AI 記憶體需求飆升預期下股價急漲,產業預告2027年前後可能出現史上最嚴重記憶體缺貨,全球半導體軍備競賽全面升溫。

在全球對人工智慧算力需求急速飆升的浪潮下,半導體產業正走向一場前所未見的軍備競賽。從荷蘭到美國、再到韓國,設備商、晶圓代工與記憶體廠同步啟動資本支出與技術升級,為可能在2027年前後爆發的「AI記憶體大缺貨」做準備。最新一波財報與技術進展顯示,鏈結 AI 的半導體供應鏈,不僅營收與獲利正迎來新一輪成長曲線,產能緊繃與供給風險也開始浮上檯面。

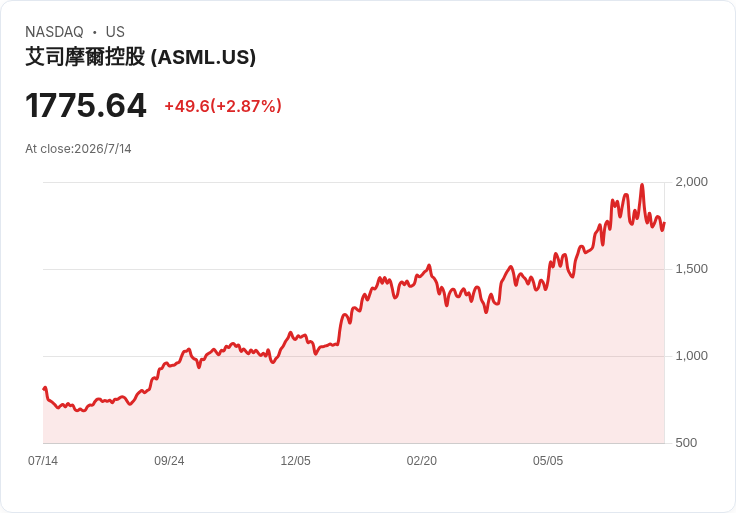

首先備受市場關注的是荷蘭半導體設備巨頭 ASML Holding(ASML)。公司公布2026年第二季財報,GAAP 每股盈餘7.59歐元,遠優於市場預期,營收達93.3億歐元,年增21.3%,同樣大幅超出共識。更關鍵的是,ASML直接上修2026年全年展望,預估總淨銷售將落在430億至450億歐元區間,毛利率介於54%至56%;第三季營收亦預期達110億至120億歐元,毛利率則上看55%至57%。在研發費用約12億歐元與管理費約4億歐元的前提下,這樣的毛利結構意味著高階微影設備需求持續火熱,特別是與 AI 相關的先進製程投資明顯加速。

在技術層面,ASML與 Intel Foundry(INTC)聯手傳出關鍵里程碑。ASML指出,Intel 已在 18A 製程節點上,使用 High NA EUV 高數值孔徑極紫外光技術,量產部分 Intel Core Ultra Series 3 處理器。特定 18A 製程層已在美國奧勒岡州完成高 NA EUV 與既有 NXE 平台的雙重認證,量產良率達到與原本平台相當水準,產品並已出貨客戶。ASML 社長暨執行長 Christophe Fouquet 表示,高 NA EUV 具備更高解析度與更佳製程控制,是半導體微影技術的重要躍進;而 Intel Foundry總經理 Naga Chandrasekaran 也點出,這顯示高 NA EUV 已可在先進晶片製造中規模化導入。這樣的技術整合,為日後支撐 NVIDIA(NVDA)、Microsoft(MSFT)等雲端與 AI 平台巨頭所需的高階處理器供應,奠定關鍵基礎。

然而,高階邏輯晶片的技術突破,也把供給壓力往記憶體端推進。南韓記憶體大廠 SK Hynix(SKHY)本週股價在韓國交易所單日暴漲近13%,從前幾日的劇烈回檔強勢反彈。市場解讀,這波漲勢不僅反映美國通膨數據較預期溫和、帶動 AI 科技股在華爾街走強,更呼應先前 SK Hynix 執行長 Kwak Noh-jung 的警示:AI 熱潮可能在2027年引發「史上最嚴重的記憶體晶片供給短缺」,且需求可能一路超過產能到2030年之後。他直言,客戶需求持續攀升,但自身擴產能力存在限制,即便公司正全力解決問題,供需失衡仍恐長期存在。

這番說法與產業分析相互呼應。多位分析師預期,用於 AI 訓練與推論伺服器的高頻寬記憶體(HBM)與 AI DRAM 供給短缺,將在2027年前後進一步加劇,支撐產品平均售價(ASP)與毛利率走高。SK Hynix 目前在 HBM 市場具領先優勢,若供不應求情境持續,其獲利彈性將明顯放大;韓國同業 Samsung Electronics(SSNLF)股價亦同步飆升近8%,半導體設備供應商 Hanmi Semiconductor(HAFC)更單日大漲約25%,顯示資本市場正提前為 AI 相關記憶體風口定價。

從產業結構來看,上游設備與中游晶圓、下游記憶體的互動愈趨緊密。ASML 持續透過高 NA EUV 打開更細緻線寬的製程大門,使 Intel 等晶圓企業能在高效能運算與 AI 晶片上實現更高晶體管密度與能效;反過來看,這些算力更強的處理器,勢必拉高對 HBM、DDR5 等高階記憶體的需求。若設備交期、晶圓產能與記憶體擴產節奏無法完美銜接,產業將出現「邏輯跑得比記憶體快」的缺口,造成伺服器整機交貨受限,影響雲端服務與 AI 應用部署。

不過,對於是否真會出現「史上最嚴重」缺貨,市場仍存在保留。部分較為謹慎的觀點指出,記憶體產業歷來具高度循環性,過去也曾出現從嚴重短缺迅速翻轉為供給過剩的案例;若未來全球經濟成長放緩、企業 Capex 收緊,或 AI 投資熱潮不如預期,現階段的緊缺預期不排除被修正。此外,中國廠商如長鑫存儲(ChangXin)傳出計畫募資約85億美元,趁全球記憶體吃緊時擴張,亦可能在中長期增加供給。產業變數包括地緣政治、出口管制與技術封鎖,都可能讓擴產路徑比過去更為複雜。

從投資角度來看,美股投資人布局 AI 相關半導體鏈時,除了關注 NVIDIA(NVDA)、Microsoft(MSFT)等下游平台與雲端巨頭,也愈來愈需要理解上游關鍵環節。ASML 作為 EUV 與 High NA EUV 唯一供應商,短期受惠於先進製程大量投資;Intel 則試圖透過與 ASML 深度合作,強化 Intel Foundry 在高階製程的競爭力,以爭取雲端與 AI 客戶回流。韓股的 SK Hynix 與 Samsung,則扮演 HBM 與 AI DRAM 主力供應者,股價波動更直接反映市場對未來記憶體供需的情緒。

可以預見的是,這場圍繞 AI 的半導體軍備競賽尚在起步階段。ASML 已預告將在2027年6月10日的下一次資本市場日,重新更新長期展望,以反映市場與技術最新動態;記憶體廠則陸續啟動新一輪投資與募資計畫。未來幾年,關鍵問題將不只是「誰能造出最快的 AI 晶片」,而是「誰能在最合適的時間、以可控的成本,提供穩定且充足的算力與記憶體」。在技術突破與供給風險交錯的情境下,全球半導體產業將持續在高成長與高波動之間搖擺,投資人也勢必要為這場長跑賽事,預留更充裕的耐心與風險承受度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。