洛馬憑1,940億美元待執行訂單、穩健營收與合理估值,適合長期防務佈局。

開頭引子: 如果你手上有7,500美元想長期投資防務類股,洛克希德·馬丁(Lockheed Martin)經常被提出為「首檔入門股」。本文說明為何其龐大訂單、穩健營運與合理估值,能讓投資人在政治與預算不確定時期更有防護力。

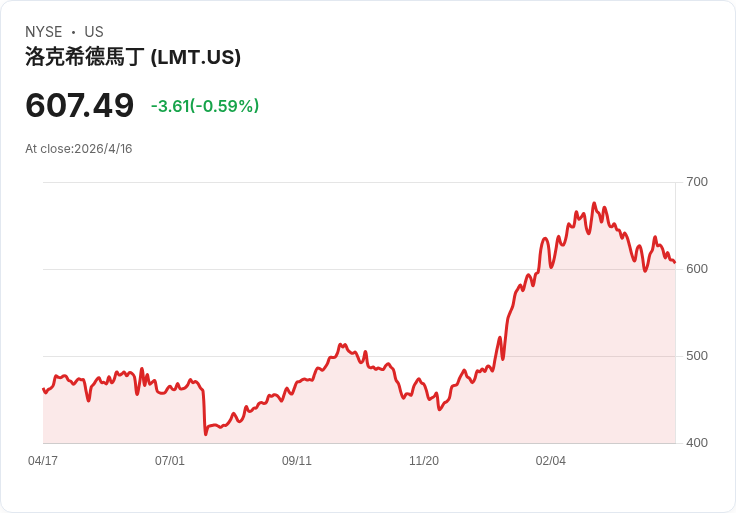

背景說明: 近期防務與太空類股受到市場關注,受全球衝突需求與太空商機驅動。洛克希德的業務涵蓋飛機、導彈、防禦系統與太空資產,為美國及盟國的主要承包商。公司2025年底累積的未履約訂單(backlog)達約1,940億美元,且市場預期此數字在2026年仍會成長。

主旨與事實: 洛馬的核心業務包括F‑35戰機長期維護與供應,以及攔截與精準打擊導彈的生產。公司已宣佈將精準打擊型導彈產量擴大四倍,反映實際需求成長。2025年營收約750億美元,2026年預估將成長至約775–800億美元;搭配接近2,000億美元的訂單能見度,使其營運具高度持續性。此外,太空相關業務約年收130億美元,未來若公司能在商業太空與軍用衛星領域擴張,該專案仍有成長空間。

深入分析: 這些穩定且多年的軍事合約(例如F‑35供應與維修)帶來持久的營收來源,尤其是維保與後勤服務,能在新武器或實驗性計畫遭遇調整時提供緩衝。洛馬也透過Skunk Works等研發單位投入高超音速武器、AI、電子戰與先進無人系統(如整合於戰機的Vectis無人機),佈局未來戰場需求。估值面,洛馬的預期本益比約20倍,相較某些高成長或投機性防務/科技股更為理性。

替代觀點與駁斥: 當然,反對者會指出防務股高度依賴政府預算與政治決策(例如某些實驗性專案可能被修正或取消),以及國際局勢轉變可能減緩採購。舉例來說,像「Golden Dome」等仍屬實驗階段的計畫其路徑充滿不確定性。對此,洛馬的反駁在於其訂單組合既有長期穩定專案(戰機、攔截器、維保),又有多元化技術投入,龐大 backlog 與服務營收減低單一專案失敗的衝擊;再加上合理估值,使其在景氣循環中相對抗跌。

風險揭示: 投資人仍應注意風險包括:政府採購政策改變、專案延宕或取消、出口與合規限制、供應鏈問題,以及研發成果不如預期。部分分析團隊並未將洛馬列入其即刻最佳買入名單,顯示市場上也存在其他成長性更高但風險亦大的選擇。

結論與展望/行動建議: 總結而言,若你的投資目標是以7,500美元為起點建立一檔「防務基石股」,洛克希德·馬丁憑藉約1,940億美元的訂單能見度、穩健營收成長預期與合理估值,確實具備抗預算震盪的優勢。建議有意買入者:把它納入長期核心部位,同時維持投資組合多元化、定期檢視政府採購與地緣政治變動,並評估個人風險承受度與投資期限。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。