Cerebras首日由185美元定價、以350美元高開後回落逾25%;技術領先但屬利基且成本高,估值與OpenAI承諾成關鍵風險/機會。

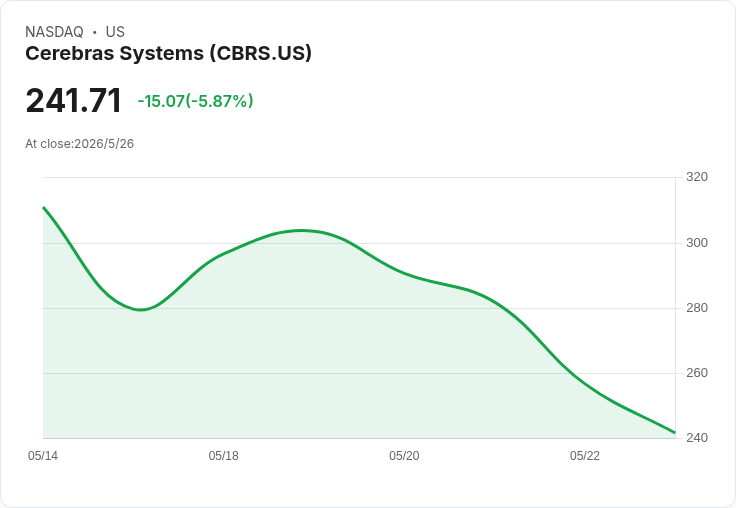

Cerebras Systems(NASDAQ: CBRS)在5月14日以每股185美元定價的IPO後首日開盤暴衝至350美元,但此後股價回落,較首日高點已下挫逾25%,市值仍超過550億美元。投資人現在面臨問題:這次回檔是入場良機,還是風險訊號?

公司與技術背景 Cerebras定位為人工智慧(AI)推論基礎設施的利基廠商。其核心賣點是Wafer-Scale Engine(WSE)— 將SRAM直接整合到超大尺寸晶片上(體積約同一般iPad),以提升記憶體密集型的推論效能。公司表示其系統(CS-3)在推論速度及能源效率上可比GPU快15倍且耗電更低,但這種設計也帶來功耗/散熱、製造良率與成本等挑戰。

事實與資料 - IPO定價:185美元;首日開盤:350美元。 - 近期股價自首日高點回落逾25%。 - 去年營收約5.1億美元(硬體銷售與伺服器出租)。 - 市值仍超過550億美元。 - 傳出與OpenAI間有價值約100至200億美元的承諾(以認股權證交換、三年期),若轉化為每年約66億美元的OpenAI收入並將總營收推升至75億美元,公司將以約7.5倍營收估值交易。

深入分析:機會與風險 機會面:若Cerebras能真正改變推論架構並大量取代GPU,其高效率與大型記憶體優勢會帶來倍數級的市場成長與利潤改善。與OpenAI的承諾若落地,將是公司營收與市值的實質推手。

風險面: - 技術商用門檻高:超大晶片造成散熱與電力管理複雜、機櫃與資料中心改造成本高,阻礙廣泛採用。 - 製造良率與成本:晶圓級晶片面積大,瑕疵率提高,公司需靠額外核心與冗餘設計降低缺陷影響,推高成本。 - 客戶集中與合約轉現風險:OpenAI承諾以認股權證形式存在,能否兌換為穩定、可確認的營收尚有不確定性。 - 競爭壓力:NVIDIA與Intel等廠商不斷最佳化GPU/加速器的記憶體與能效,可能縮小Cerebras的技術優勢。

駁斥替代觀點 對於主張「大幅下挫即為買點」的看法,需要注意估值基礎與收入落實程度:即便未來營收顯著成長,前提是轉化率高且製造、部署成本被有效控制。反之,若僅是利基市場且成本結構未改善,當前高市值難以合理化。

結論與行動建議 Cerebras兼具顛覆潛力與實務風險:若你看好其技術能量化為大規模商業合同(尤其是與OpenAI的交易轉化為實際收入),則具吸引力;但在不確定性高、成本與良率風險仍存下,該股較適合小規模、投機性持倉。投資人應持續觀察:OpenAI承諾的具體條款與落地進度、季度出貨與收入證明、毛利率與製造良率改善、以及主要競爭者的技術回應。基於風險管理,不建議將其納入核心持股,而是視為高風險高回報的選擇。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。