生成式 AI 風暴席捲全球,從「Magnificent Seven」到 OpenAI 超級 App 版圖,全力卡位企業級市場;同時醫療科技與大麻產業也藉 AI 與監管鬆綁尋求翻身,投資人面臨估值與成長敘事大洗牌。

生成式 AI 正在改寫全球科技版圖,從美股「Magnificent Seven」的估值重估,到 OpenAI 準備把 ChatGPT 打造成「超級應用」(superapp),市場對 AI 基礎建設與企業級應用的想像正快速升溫。科技巨頭押注晶片、雲端與 AI 代理(AI agents),試圖搶下下一輪數位經濟紅利,也讓投資人必須重新思考:誰才是這波 AI 狂潮中真正具備長線爆發力的玩家?

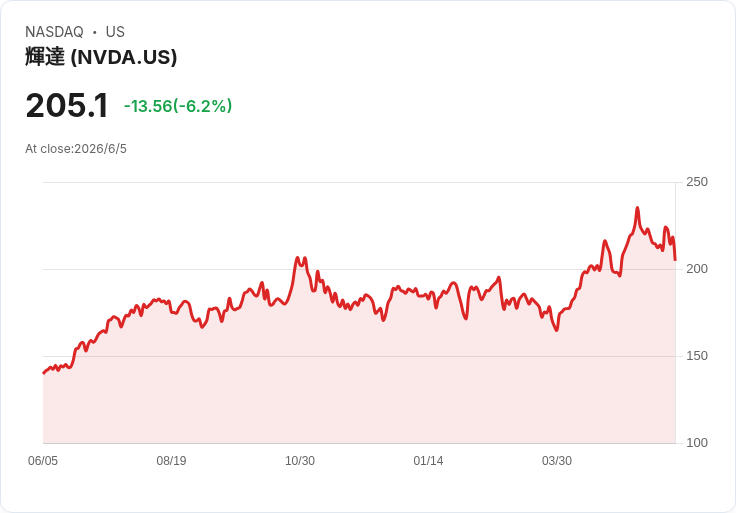

目前被市場高度關注的「Magnificent Seven」中,分析報告點名四檔被視為 AI 主軸下的相對價值股:Nvidia(NVDA)、Meta Platforms(META)、Microsoft(MSFT) 與 Amazon(AMZN)。報告指出,雖然七巨頭市值皆已名列全球前十,但從本益比與成長率交叉比較,NVDA 甚至被評為「成長最快、卻不是最貴」的標的。由於全球對 AI 計算能力的需求仍顯著落後於預期供給,NVDA 的 GPU 持續成為資料中心與 AI 建設的核心,市場普遍預期這波基建周期至少延伸至 2030 年左右,支撐公司未來幾年的高成長展望。

有趣的是,報告提到,在七巨頭當中,成長最快的兩家反而是估值最便宜的:NVDA 與 META。Meta Platforms 目前約 19.3 倍遠期本益比,甚至低於 S&P 500 指數約 22.4 倍的水準,但卻是成長速度排名第二。雖然市場對 META 砸下數百億美元在 AI 與資料中心上的支出是否能有效變現仍抱持疑慮,但其 AI 技術已在廣告投放與精準行銷上帶來實際改善。如果 Meta 能維持廣告營收雙位數成長,現階段的「低本益比+高成長」組合就可能被視為被低估的風險資產。

另一方面,MSFT 與 AMZN 則被視為 AI 雲端戰局中的另一組核心玩家。分析指出,若以 Microsoft 2027 財年預估獲利計算,MSFT 的遠期本益比約 22.1 倍,反而比 NVDA 更便宜,且低於 S&P 500。Microsoft 透露,其 AI 相關業務年化經常性收入(annual recurring revenue)在最近一季達 370 億美元、年增 123%,顯示其在企業導入 Copilot 等 AI 服務上的滲透率快速拉升。一旦這種訂閱型收入持續累積,MSFT 現在的估值便可能被重新評價。

AMZN 方面,其雲端部門 Amazon Web Services(AWS) 則迎來近四年來表現最佳的季度,並計畫在未來幾年投入「數以百億計」的資本支出興建新資料中心。值得注意的是,報告強調,AMZN 已經為多數新建基礎設施找到企業客戶,意味著這波擴張在收益能見度與風險控管上相對可控。對看好 AI 雲端需求中長期爆發的投資人而言,AMZN 被視為能與 MSFT 分庭抗禮的另一支 AI 基建股。

就在美股巨頭積極卡位之際,OpenAI 也準備打出下一張牌。根據《Financial Times》報導,OpenAI 計畫對 ChatGPT 進行成立以來最大幅度的改版,目標是把它打造為一款集合程式開發工具與 AI 代理(AI agents)的「超級 App」,並藉此提升企業用戶與付費收入。報導指出,這次調整是 OpenAI 更大規模組織重整的一部分,公司正把資源更集中投入利潤較高的企業客戶市場,同時加大對手 Anthropic 的競爭力度,為未來潛在的股份上市鋪路。

這樣的策略轉向,凸顯生成式 AI 產業的一個關鍵轉折:從早期以消費級產品吸引用戶,到如今主戰場轉向企業級解決方案。企業客戶願意為可量化的效率提升與成本節省支付更高單價,也使得像 MSFT、AMZN 這類深耕雲端與 SaaS 模式的公司具備更強議價能力。OpenAI 若能把 ChatGPT 打造成企業工作流程中的「中樞應用」,不僅將正面帶動與其深度合作的 MSFT,也會進一步推高整體 AI 服務的商業化速度。

然而,估值與敘事之間的拉鋸仍是投資 AI 概念股繞不開的課題。即便分析指出 NVDA 目前是「相對便宜」的七巨頭之一,但其股價已連年大漲,市場對未來成長的期待已被部分反映。報告同時提醒,過去像 Netflix、NVDA 曾在 2000 年代中期被列為長線十大看好標的,後續報酬驚人,卻不保證未來所有 AI 概念股都能複製這種走勢。投資人需留意,一旦 AI 資本支出放緩、企業導入速度不如預期,現階段含有高成長溢價的股價便可能面臨修正。

對比 AI 科技股熱度,高科技醫療設備與新興大麻產業則呈現截然不同的估值面貌。以醫療器材公司 AtriCure(ATRC) 為例,其加速心房顫動相關的 BoxX-NoAF 臨床試驗進度,預期在年底前完成病患收案,營收年增約 10.98%,但股價卻在近三年與五年期間大幅回落,五年總投資報酬率下滑逾六成。Simply Wall St 的敘事估值模型認為 ATRC 公允價值約 52.78 美元,高於現價 27.10 美元,顯示在樂觀假設下具備顯著折價空間;但另一套現金流折現模型(DCF)則得出僅 1.69 美元的估值,反映市場對臨床風險、研發支出及競品技術(如脈衝場消融導管)的高度不確定性。

同樣以「敘事」主導的,還有美國大麻產業。美國司法部(Department of Justice)在 4 月宣布,將醫療用大麻從 Schedule I(與海洛因、LSD 同級)降為 Schedule III(如特定類固醇與部分處方藥),意味著醫療大麻在聯邦層級不再屬非法,企業可不再受稅法 280E 限制,得以扣抵標準營運成本。這對於長期被高稅負壓制獲利的大麻公司而言,被視為「多年來最大催化劑」。

不過,產業前景仍充滿變數。6 月 29 日即將登場的聽證會,將討論是否把成人用大麻也重新分類為 Schedule II,一旦通過,將拓展更多稅務減免空間。然而,印第安納、路易斯安那與內布拉斯加三州檢察總長已向聯邦法院提出申訴,認為司法部此舉違反聯邦行政法與國際藥物條約,讓最終結果仍未塵埃落定。此外,過往累積的 280E 稅務負債如何處理、SAFER Banking Act 是否通過、以及企業能否在主要證交所掛牌,皆尚無明確進展。

在這樣的監管背景下,分析指出,與其追逐近三個月股價已暴漲逾九成的 Trulieve(TCNNF) 或 Curaleaf(CURLF),不如關注財務結構更穩健的 Green Thumb Industries(GTBIF) 與 Tilray Brands(TLRY)。Green Thumb 擁有 110 間 RISE 連鎖通路,橫跨 14 個市場,過去七季中有六季獲利,第一季營收達 3 億 200 萬美元、年增 7.4%,每股盈餘成長 75% 至 0.07 美元,手握 3.445 億美元現金,債務 2.899 億美元,展現相對穩健的資產負債表與品牌組合,有助抵禦價格競爭壓力。

Tilray 則走出一條與眾不同的佈局路線。這家總部位於加拿大的公司,以國際市場為主戰場,業務橫跨加拿大、歐洲與美國飲料市場。透過收購 Anheuser-Busch 的多個精釀啤酒品牌及 BrewDog 等資產,Tilray 打造出一套在美國合法、完整的飲料通路網絡。一旦聯邦層級規範鬆綁,這條通路可瞬間轉用於 THC、CBD 飲品與未來可能開放的其他大麻相關產品。此外,公司已規劃參與某項由 Center for Medicare and Medicaid Innovation 主導的試辦計畫,將以麻類來源的醫療用產品供應特定醫療機構與癌症診療中心。

在財務表現上,Tilray 最新一季創下歷史新高營收 2.067 億美元,年增 11%,其中國際營收成長更達 73%。同時間,公司總債務下滑 6% 至 5.49 億美元,管理層重申全年調整後 EBITDA 將落在 6200 萬至 7200 萬美元區間,年增幅介於 13% 至 31%,顯示營運規模正穩健放大。以市銷率 0.541 倍計算,TLRY 估值低於 Trulieve、Curaleaf 與 Green Thumb,被部分分析視為「被忽略的潛力股」。

從 AI 科技巨頭到醫療器材與大麻股,可以看到一個共同現象:市場不再只看單一財報數字,而是以「敘事+數據」交互檢驗公司是否值得長期持有。NVDA、MSFT、AMZN 與 META 的 AI 故事,現階段有明確的營收與獲利支撐;OpenAI 則試圖透過 ChatGPT 超級 App 化,搶下企業級 AI 應用入口。而 ATRC、GTBIF 與 TLRY 等個股,則在監管、臨床與估值模型間擺盪,呈現高風險、高變動的多重故事線。

未來幾年,AI 仍將是資本市場的主旋律,但真正能穿越景氣循環的,可能是同時兼具技術護城河、穩健現金流與清晰商業模式的公司。對投資人而言,如何在「AI 榮景想像」與「監管風險現實」之間取得平衡,將決定誰能在這場新科技與新產業的雙重大洗牌中笑到最後。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。