AppFolio、Alphabet等科技股因AI與自動化創新,激發市場對長期價值的激烈辯論,核心在於估值與未來成長動能的交錯。

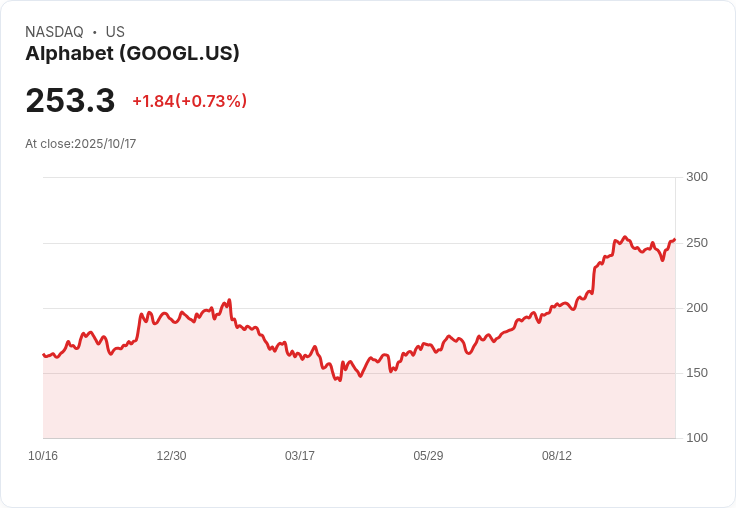

在AI與自動化浪潮席捲全球的當下,美國科技巨頭股票再度成為焦點,但如何正確衡量其真實價值,卻考驗投資人眼光。Alphabet (GOOGL) 近期股價強勢上漲,一週內大漲7.1%,一年回報達55.7%,五年更高達212%。此驚人表現,部分歸功於Google Cloud、Waymo無人駕駛及全球數據中心布局等戰略,連歐盟反壟斷議題都反而突顯Alphabet的全球野心。這連串消息刺激投資人持續思考:該追高,還是見好就收?

科技股估值方法多元,未必都反映長遠機會。以Alphabet為例,Discounted Cash Flow (DCF)分析預估其2035年自由現金流穩步成長,目前股價僅稍高於理論價值(溢價約2.8%),看似合理。但如果用Price-to-Earnings (PE)作比,Alphabet目前26.5倍明顯低於同業群體均值54倍、也低於根據自身成長率計算的41.7倍「公平PE」。這意味市場可能低估了Alphabet穩健的獲利能力與成長潛力。事實上,數據也顯示,投資人的敘事(Narrative)──將自身對公司前景的認知及風險納入估值──致使合理價值預估範圍因人而異,有的喊到268美元以上,有的因競爭與法規壓力僅估166美元,突顯情緒與產業趨勢對股價評斷的影響。

同樣案例也在美股軟體業者AppFolio (APPF)身上上演。雖然其AI自動化物業管理平台推出後股價一度大漲5.46%,但年初以來仍小跌5.08%;不過三年總回報高達140.86%,長線價值明顯。據投資者社群敘事,AppFolio合理價值被上看330.2美元,比現價高逾40%,且AI加持下預計收入成長、利潤率收斂,為長期前景營造爆發力。然而,換用市盈率(PE)衡量,APPF以41.6倍高於同業平均22.6倍,亦超過自身公平倍數25.7倍,顯示市場對其高成長預期已充分反映於價格上,未來若成長動能遲緩則有估值回檔風險。

多數投資人已不再僅循傳統財報數字,開始運用「敘事型」估值模型,將自身對AI、雲端、市場規模等變化的定見納入分析,進行動態調整。這類作法雖能貼近現實、兼顧消息面與結構性變化,但也加大了對未來不確定性的敏感度。即使分析師以DCF合理估值為主,社群敘事影響下仍可能產生巨大估值分歧,成為股價劇烈波動的潛在來源。

總結來看,AI驅動下的美股科技龍頭估值,逐漸從單一數字、倍率,轉向融合產業趨勢、成長預期與市場敘事的綜合判斷。未來,投資人需持續優化工具、掌握動態信息,才能在快速變動的科技投資領域找出真正的價值股。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。