營收放緩、規模不足、ROIC為負;估值便宜但風險高。

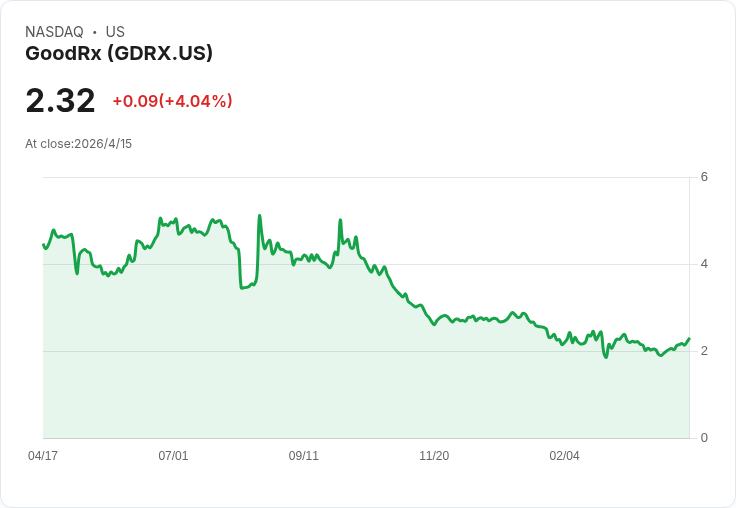

開場引子:GoodRx(GDRX)在過去六個月股價下挫40.7%,收在每股2.31美元,吸引價值型買盤目光,但低股價是否代表買進良機,還是價值陷阱?

背景說明:GoodRx 近季財報不如預期,過去十二個月營收約7.969億美元,近兩年的年化營收成長僅2.4%,低於五年趨勢;另外,五年平均投資報酬率(ROIC)為負1.9%,顯示擴張期間資本效率不佳;股價目前以約6.9倍的遠期本益比交易,表面便宜但內含風險。

三大風險解析: - 需求放緩:GoodRx 的年化營收成長顯著減速,對於使用者切換成本低的醫療服務平臺而言,需求下滑可能迅速侵蝕市佔與收入。若用戶行為或競爭策略改變,短期業務就可能被動損。 - 規模不足:在資本密集且監管複雜的醫療產業,規模帶來議價能力、品牌信任與技術投入優勢。以7.97億美元年營收的規模,GoodRx 相對於大型競爭者仍顯薄弱,難以在行業中形成持續護城河。 - 資本效率差:五年平均ROIC為負,代表管理層在擴張期消耗資本而未有效轉化為經營利潤,若未見顯著改善,低估值可能只是價值陷阱而非買點。

駁斥樂觀觀點: 有人會指出「6.9×遠期P/E看起來很便宜,跌深就是買點」。但低本益比若伴隨持續成長停滯、負ROIC與高競爭風險,企業可能難以恢復獲利,股價反彈空間受限。便宜價格不等於安全邊際,投資人應分辨「便宜」與「價值重建可期」的差異。

替代投資建議: 文章來源建議轉向「具規模優勢且具成熟併購策略的航空航太龍頭」,理由包括:穩定的合約型收入、較高的資本回收率、規模帶來的成本優勢與併購帶動的快速擴張與整合價值。相較之下,此類公司更可能交出正向ROIC與可預測的現金流,是偏好防守型成長投資人的選擇。

結論與行動建議: GoodRx 現價雖低,但三大基本面問題(成長放緩、規模不夠、資本效率差)讓其成為高風險標的。投資人若考慮介入,應密切觀察:未來二至四季的營收成長率是否回升、ROIC 是否轉正、現金流與使用者留存率是否改善,以及管理層是否提出具體的效率改善計畫。保守投資人可優先配置具有規模優勢、正向ROIC與穩定合約收入的產業龍頭;進取者則應設好明確回測條件與風險控制。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。