營收驚人成長但利潤受壓,AI、金融服務與成本控制將決定未來五年走向。

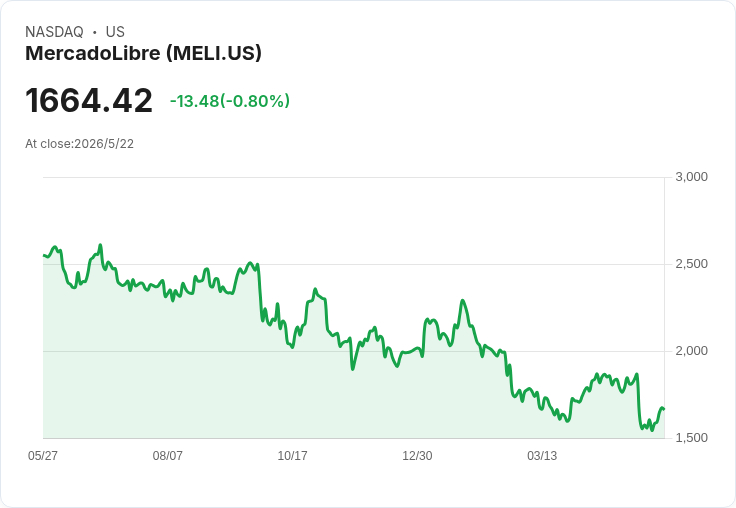

MercadoLibre(MELI)曾自2007年每股18美元的IPO一路攀升至去年近2,614美元的高點,如今這家拉丁美洲電商巨擘面臨成長與獲利間的抉擇,投資人正拭目以待接下來五年的走勢。

背景與現況: MercadoLibre 在巴西、阿根廷與墨西哥等關鍵市場建立類似亞馬遜的電商生態,但其真正護城河來自金融科技子公司 MercadoPago——在銀行服務欠缺、信用卡滲透率低的拉美市場,提供支付、儲蓄與理財工具,並在阿根廷高通膨時期成為使用者避險與資金管理的重要選擇。公司最新一季表現呈現「強勁營運擴張但利潤承壓」的混合訊號:營收年增49%至88.5億美元,顯示市場採用率仍高;相比之下,營業費用暴增69%,營業利益下滑25%至7.63億美元,毛利率略有回落。

公司策略與投資重點: 管理層表示,部分利潤侵蝕屬於有意為之的「市佔保衛戰」——調低免運門檻、加速配送、擴大促銷與客戶獲取投資,以抵禦來自低價中國業者(例如 Temu)在拉美市場的競爭攻勢。另一路線是加碼人工智慧(AI)應用,透過路徑最佳化、庫存與物流自動化,以及更精準的商品推薦,長期可望降低單位成本並提高轉換率。金融服務端則有進一步變現空間,若 MercadoPago 能提高支付滲透與借貸/理財收費,將是利潤改善的關鍵來源。

優勢(論點支援): - 需求端:拉美電商滲透率尚低,總體市場規模(TAM)龐大,49%年增率顯示仍有成長空間(同時期亞馬遜營收僅成長約17%可作比較)。 - 護城河:結合電商與金融(支付、儲蓄、借貸)形成黏著度高的生態系,能在金融基礎設施不足地區創造競爭優勢。 - 技術投入:AI在物流與精準行銷的應用,若執行到位,可帶來長期邊際改善。

風險與疑慮(替代觀點與駁斥): 批評者擔心高額促銷與物流補貼會消耗現金流並延緩獲利回升,且低價競爭者可能以價格戰切割市場。回應是:MercadoLibre 願意以短期利潤換取市場支配地位,若能同時提升 MercadoPago 的獲利性與AI效率,長期回報仍可觀;但這需要在成本控制與執行面成功,存在執行風險。另有觀點指出拉美宏觀與貨幣波動、監管與信用風險不可忽視,這些系外因會影響收益穩定性。

估值與投資判斷: 市場給予的前瞻本益比約32倍,高於標普500的22倍,但在公司仍保持近50%營收成長的情況下,這項溢價具合理性:若未來數年營收持續成長且邊際率回升,估值可被正面重新定價。投資建議上,股價適合長期投資者分批佈局;短期交易者則需留意季報中毛利與操作費用的變化、及競爭對手價格策略。

關鍵觀察指標與未來展望(五年視角): - 觀察指標:GMV(成交總額)與電商滲透率、MercadoPago 的支付與放貸滲透率、單位物流成本、AI匯入後的配送效率與轉換率、以及來自 Temu 等對手的價格壓力。 - 未來情境:樂觀看法是 MercadoLibre 透過金融化與AI降本增效,五年後利潤率顯著改善並推動股價重估;中性情境為營收持續高成長但利潤回升緩慢,股價溫和上漲;悲觀情境則為競爭與成本壓力長期存在,導致市佔與利潤被侵蝕。

結論與行動呼籲: MercadoLibre 擁有拉美市場獨特的生態優勢與高速營收成長,但短期內為了保衛市場所付出的成本已顯現利潤壓力。投資人若看好拉美電商與金融科技融合的長期機會,且能接受執行風險與宏觀波動,MELI 可列為長期配置標的;同時建議持股者與潛在買家持續追蹤公司在AI落地、MercadoPago營收構成、及物流單位成本的改善情況,這些指標將是決定未來五年能否再造股價佳績的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。