晨星估微軟相對600美元公允價值仍低38%,AI基礎建設與營收成長是關鍵。

微軟近年為搶下人工智慧(AI)領先地位投入龐大資本支出,卻在2026年遭到市場拋售;晨星評估指出,該股相對於600美元的公允價值仍約38%被低估,投資者該如何看待這場短期恐慌與長期機會?

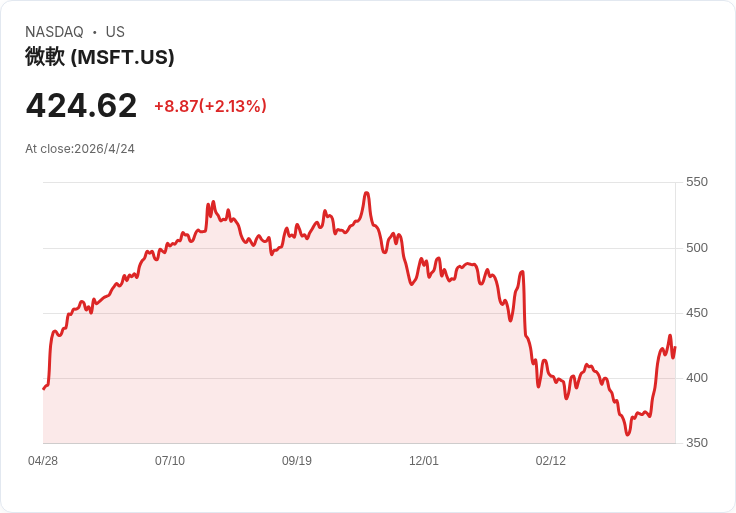

背景與市場脈絡 2026年以來,華爾街出現從科技股的「大輪動」(Great Rotation),以科技股為主的那斯達克指數(︿IXIC)因此首季進入修正區間。微軟(MSFT)因在2025財年第二季(截至12月31日)披露資本支出達375億美元、年增66%,成為被市場質疑的焦點;股價截至4月21日年內下跌逾10%,3月30日觸及52週低點356.28美元。

事實與資料:支出、營收與估值 - 資本支出:公司報告2025財年Q2資本支出為375億美元,比去年同期大增66%。 - 與OpenAI的關係:OpenAI在微軟剩餘履約義務(RPO)中佔比達45%,外界擔心對單一客戶的依賴風險。 - 營運表現:微軟Q2營收81.3億美元(年增17%),雲端事業部營收329億美元(年增29%),公司淨利達385億美元(年增60%),毛利率亦較去年上升約16%。(資料以公司公佈為準) - 市場規模預期:產業研究估計今年AI市場規模約3350億美元,2032年可望擴增至1.3兆美元,為長期成長提供基本面支撐。 - 估值觀點:晨星以600美元作為公允價值估算,判斷目前價格仍有約38%的上漲空間;同時市盈率等多項估值指標已降至數年低點,近期已有回升跡象但仍低於過去幾年水準。

分析:資本支出的合理性與風險評估 反對意見指出,巨額資本支出帶來短期現金流與資本效率壓力,且高度依賴OpenAI可能放大營收波動與議價風險;此外,市場對科技股輪動的情緒也可能延緩估值回升。 但支援論點是:AI是一項需要大規模資料中心、專用硬體與網路基礎建設的長期賽局;微軟作為世界第二大雲端供應商,現有基礎設施需升級才能支援先進AI負載,短期的capex可視為搶奪未來市場份額的必要投入。公司最新財報已顯示雲端銷售增長與獲利改善,說明投資已開始轉化為營運成果。

案例與比較視角 與其他AI供應鏈企業相比,微軟同時擁有平臺生態(Azure、Office、企業客戶)與與AI研發單位(與OpenAI的深度合作),這種「平臺+生態」的特性,讓其在AI應用商業化過程具有天然優勢。投資者應以營運成果與長期市場成長(如AI市場由數千億走向兆級)來衡量當前股價。

駁斥替代觀點 針對認為微軟不值得持有的觀點(例如有投顧或研究團隊的篩選結果未把微軟列入最佳買進名單),應注意投資評選標準差異:某些工具或名單側重於小型高成長股或短期動能,而忽略像微軟這類具規模經濟、穩健現金流與平臺優勢的長線成長股。換言之,是否買進應取決於投資者的時間框架與風險承受度。

結論、展望與行動建議 晨星的低估判斷與公司已展現出的營收與獲利成長,合力指出微軟在AI浪潮中具備中長期投資價值;但投資者必須接受短期因資本支出與市場情緒造成的波動。若您看好AI長期市場並接受數年等待基礎建設轉化為現金流,微軟可能是分批買入的標的;保守投資者則可觀察未來數季雲端營收持續性與OpenAI合約結構的變化再做決定。

總之,對於衡量微軟是否值得買進,關鍵在於:您是否相信AI市場的巨大規模、微軟的生態系優勢,以及公司為保持領先所做的基礎建設投資最終會帶來超額報酬。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。