AI 熱潮不只推升雲端與晶片,華爾街資金正同步湧向網路設備、資安與關鍵能源供應,包括小型核能模組與傳統石油。多家券商大幅調高目標價,顯示「AI 基礎建設」已成新一輪長線主題。

華爾街最新一輪評級調整,清楚透露出一個共同訊號:人工智慧(AI)不再只是軟體與雲端的故事,而是全面拉動從晶片、網路設備、資安到能源供給的「AI 基礎建設」大聯動。多檔相關個股獲得投行齊聲調升目標價,成為資金追捧焦點。

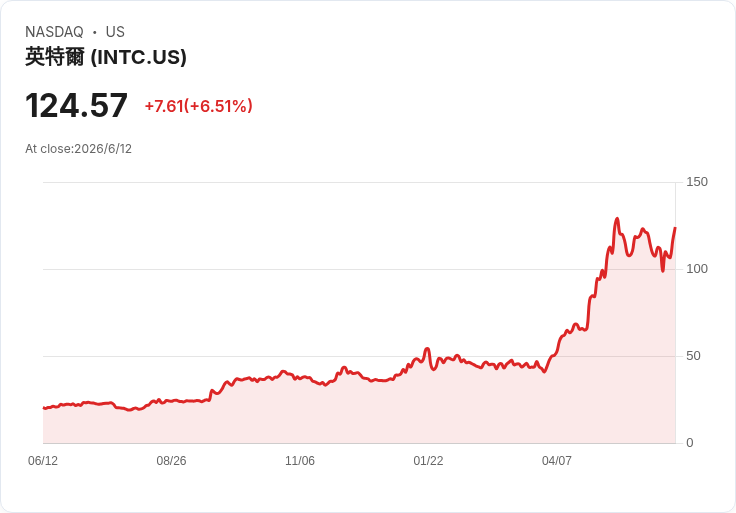

在半導體與硬體端,傳統與新勢力同步受惠。Bank of America 罕見對 Intel(INTC)給出「雙重升評」,一口氣從「劣於大盤」拉到「買進」,並把目標價從 96 美元大幅上調至 135 美元。分析師團隊點出,Intel 有望在先進製程晶圓與封裝產能短缺下扮演關鍵供應者,同時受惠於規模更大的「agentic CPU」總體市場(TAM)。這意味著,在 AI 推動的運算需求爆發之下,CPU 並未被 GPU 完全掩蓋,反而出現「CPU 復興」的投資敘事。

另一邊,Citi 則看好 AMD(AMD)的 GPU 潛力,將評級由「中立」升至「買進」,目標價從 460 美元拉高到 575 美元。報告指出,AMD 不僅被視為「agentic AI」時代 CPU 需求反轉的主要受惠者,更正逐步成為 GPU 市場中「合法且關鍵的第二供應來源」,尤其看好其在 Meta 背後訂單的勝出機會。券商強調,AMD 憑藉效能領先、多核心設計、x86 架構與多樣 SKU 組合,將在企業導入 AI、雲端與高效能運算時持續吃下市占。

晶片之外,AI 浪潮向下延伸到網路骨幹與設備商。Cisco Systems(CSCO)股價過去一年飆升 85%,年初迄今也大漲 58%。在此背景下,Bank of America 於 6 月初再次調高目標價,從 138 美元升至 150 美元,維持「買進」評等。此前 HSBC 亦將 CSCO 目標價自 77 美元拉高至 137 美元並升評為「買進」,理由都是 AI 帶動的網路與基礎建設需求遠優於預期。經歷多場產業會議後,投行認為企業與資料中心正強化網路與交換設備,以支撐 AI 訓練與推論流量,Cisco 成為明顯受惠者。

支撐 AI 的另一道關鍵防線,是資安。Palo Alto Networks(PANW)與 CrowdStrike(CRWD)雙雙在最新財報與目標價上交出亮眼成績。Palo Alto 在最新財季繳出 30 億美元營收、每股盈餘(EPS)0.85 美元,雙雙優於市場預估的 29.4 億美元與 0.80 美元。其後 Wedbush 在 6 月將目標價從 300 美元調高至 340 美元並維持「優於大盤」,Jefferies 則早在 5 月便將目標價由 265 美元拉高到 300 美元、給予「買進」,顯示主流券商認為 AI 帶動的資料量與威脅情勢,正形成長期資安投資需求。

CrowdStrike 方面,股價在過去一年上漲 40%,今年以來更大漲 44%。在最新一季財報中,公司再度擊敗營收與 EPS 預期,並上調淨年度經常性收入(net ARR)指引。Morgan Stanley 對此反應積極,把目標價從 610 美元拉升至 690 美元、重申「加碼」評等,並指出真正的亮點在於 AI 帶動的需求升溫,而非只是一次性的財報驚喜。這顯示機構資金正將 AI 資安視為長線成長主題,而不只是短期題材。

要支撐 AI 時代的運算洪流,電力與能源同樣成為新戰場。其中最具想像空間的莫過於核能新形態——小型模組化反應爐(SMR)。NuScale Power(SMR)曾在 2020 年拿下美國核管會(NRC)首座核准的 SMR 設計,成為「核能復興」標的之一。然而在光環之下,現實進展卻相對緩慢,目前尚未有真正商轉的機組。公司正推進的兩大專案,一為羅馬尼亞 SMR 電廠,另一則是為田納西流域管理局(TVA)部署 6GW SMR 容量。

分析指出,未來三年 NuScale 的路徑可能分成幾種情境。在較保守版本中,兩大專案持續穩步推進,但沒有額外大型新標案,只是與公用事業或工業客戶展開新一輪洽談;在較樂觀情境裡,其商業夥伴 ENTRA1 Energy 有機會切入資料中心客戶,讓 SMR 成為 AI 資料中心穩定電力的選項之一,同時 TVA 計畫向完成邁進、帶來可見的收入前景。無論結果為何,市場普遍認為 NuScale 第一座商轉機組仍需數年,投資人必須密切追蹤羅馬尼亞與 TVA 專案進度,才能判斷其是否真能成為「核能新星」而非曇花一現。

在傳統能源方面,AI 對電力與運輸燃料的間接需求,也讓石油股重新受到關注。ConocoPhillips(COP)過去一年股價上漲 32%,年初迄今漲幅達 24%。Mizuho 於 5 月底將目標價從 136 美元提高到 150 美元並給予「優於大盤」,Barclays 則把目標價從 136 美元拉高至 155 美元、維持「加碼」。兩家券商共同點名,中東局勢、尤其伊朗相關衝突,可能對全球油價造成長期支撐,再加上庫存下滑,油氣供應吃緊,讓 COP 等大型上游業者具備定價與獲利彈性。這也代表,在能源轉型尚未完成前,傳統化石燃料仍將與 AI 資料中心擴張形成微妙連動。

硬體與能源之外,醫療領域也在悄悄迎接 AI 時代的需求變化。Pfizer(PFE)雖在股價自 2026 年高點回跌 11%,但 RBC 已將評級從「劣於大盤」升至「與大盤持平」,理由是以未來一年約 9 倍預估本益比計算,風險報酬開始轉趨平衡。投資焦點轉向兩項關鍵後期臨床試驗——肺癌療法 sigvotatug vedotin 以及攝護腺癌療法 mevrometostat,預計分別於 2026 年中與下半年有結果,一旦成功,將為 Pfizer 在癌症精準醫療領域增添火力,間接對應 AI 在藥物研發與臨床設計上的應用趨勢。

同樣在生醫創新前沿的 Sanofi(SNY),近期則獲得美國 FDA 擴大核准其第一型糖尿病療法 Tzield。原本這款 CD3 抗體僅核准給第二期 T1D 患者,用以延緩第三期發病,如今則透過加速審查機制,擴展至 8 至 17 歲、已進入第三期且新近診斷的兒少患者,用以延緩胰島素分泌衰退。此一決定基於 PROTECT 第三期試驗數據,證實 Tzield 能顯著減緩 C-胜肽(代表內生胰島素形成)的下降。Sanofi 也同步啟動 BETA-PRESERVE 第三期確認性試驗,力求將加速核准轉為正式核准。這些跨癌症與糖尿病領域的創新,反映出在大數據與演算法輔助下,精準醫療正逐步走向更細緻分眾。

整體來看,這一連串券商升評與目標價調整背後,交織出同一條主線:AI 不再是單一產業,而是牽動運算晶片、網路設備、資安防禦、電力與化石能源供應,以及醫療創新的跨領域需求。從 Intel、AMD、Cisco,到 Palo Alto、CrowdStrike,再延伸至 NuScale 與 ConocoPhillips,各環節正爭搶「AI 基礎建設」的話語權。對投資人而言,後續關鍵在於辨別哪些公司真的能把目前的題材,轉化為落地專案、穩定現金流與持續研發成果;而在地緣政治、監管與技術門檻多重變數下,這場 AI 基礎建設淘金熱,既是長線機會,也是風險管理的試金石。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。