AI 熱潮正從軟體與晶片,擴散到衛星網路、資料中心與周邊工業鏈,從印度「AI 資本支出交易」、SpaceX 轉型 AI 基礎建設,到 Broadcom(AVGO) 強勢成長,資金同步自比特幣與部分成長股撤出,投資結構悄然改寫。

人工智慧熱潮正在改寫全球資金版圖,而真正的大錢,越來越集中在「AI 基礎建設」這條看不見卻關鍵的管線上。從太空中的衛星網路,到地面上耗電驚人的資料中心,再到支撐其運轉的光纖、電力與冷卻設備,這條供應鏈正在吸走原本屬於傳統科技股、甚至加密貨幣的投機與長線資金。

先看最具話題性的 SpaceX。根據最新遞交的 S-1 文件,這家即將以代號 SPCX 在 Nasdaq(NASDAQ:NDAQ) 上市、估值高達約 1.75 兆美元的公司,已不再把自己定位為單純的火箭或太空發射企業,而是「AI 服務與基礎設施公司」。數據顯示,SpaceX 2025 年營收約 187 億美元,整體卻仍虧損 26 億美元,主因是 AI 事業以 32 億美元營收、卻高達 64 億美元虧損,靠的是以 Starlink 為核心的 Connectivity 事業,以 114 億美元營收、44 億美元營業利益來補貼。換言之,一個已經高度獲利的衛星網路事業,正反哺一場規模龐大的 AI 基礎建設賭注。

更具指標意義的是 SpaceX 對開發者工具新星 Cursor 的佈局。根據招股書,SpaceX 與 Cursor 母公司 Anysphere 簽訂了運算與選擇權協議,手握一個估值 600 億美元的收購選擇權,可用 Class A 股票支付;若不收購,也得付出 100 億美元合作費,等於是把 Cursor 的 AI 程式開發平台視為未來核心戰略資產。Cursor 今年 5 月已達年化營收 30 億美元,被視為 Microsoft(Microsoft Corp., NASDAQ:MSFT) 旗下 GitHub Copilot 最具威脅性的競爭者之一。這種「以衛星網路現金牛,養 AI 開發工具與算力服務」的結構,與市場過去對傳統航太公司的想像已截然不同。

然而,即便 SpaceX 可能成為史上最大 IPO 之一,S&P Dow Jones Indices 仍拒絕為其打破規則。指數公司已明確表態,維持 S&P 500 至少 12 個月掛牌「冷卻期」、獲利與流通股比例門檻,不會因單一超大型 IPO 而鬆綁。這意味著,就算 SPCX 一上市市值直逼或超越 Tesla(NASDAQ:TSLA) 與 Broadcom(NASDAQ:AVGO),追蹤 S&P 500 的被動基金短期內也不能被迫買進,有助減少初期價格扭曲。相較之下,Nasdaq 與 FTSE Russell 已縮短自家旗艦指數的新股納入時間,顯示不同指數商在「迎合新經濟巨頭」與「維護編制紀律」之間採取了分歧路線。

在另一端,支撐 AI 計算的「地面基礎建設」同樣成為資金焦點。印度股市雖普遍缺席這波全球 AI 漲勢,但一批與資料中心電力、冷卻及佈線相關的工業股,卻被當地交易室視為「AI capex trade」,股價表現大幅跑贏大盤。以光纖製造商 Sterlite Technologies Ltd.(SRLRY) 為例,今年股價飆升約 500%,關鍵在於拿下美國大型雲端客戶的多年供應合約;HFCL Ltd. 漲幅超過 175%,精密冷卻與電力組件供應商 MTAR Technologies Ltd. 股價更是翻了三倍。彭博等權重指數追蹤的 28 檔印度資料中心生態鏈公司,今年合計市值增加 470 億美元、指數漲近 50%,反觀代表大盤的 NSE Nifty 500,2026 年迄今市值卻蒸發超過 3,000 億美元,呈現明顯分化。

推動這波狂熱的,是雲端與科技巨頭對印度 AI 基礎建設的長線投資計畫。Amazon 計畫到 2030 年在當地砸下 127 億美元建置雲端基礎設施;Alphabet 則在 Visakhapatnam 建 AI 基礎建設樞紐,規模約 150 億美元。加上 Reliance Industries 旗下合資公司去年簽下 110 億美元的資料中心投資協議,以及 AdaniConnex 與 Google、Uber Technologies Inc. 的合作項目,讓整體供應鏈的長線訂單能見度提高。Nomura 分析師直言,最具吸引力的標的是這些「蓋機房、供電、散熱」的工業企業,而不是最終雲端服務品牌本身,因為前者更直接受惠於資本支出。

不過風險並未消失。Sterlite 目前 12 個月預估本益比約 70 倍,遠高於 NSE 500 約 19 倍的水準,估值泡沫一旦遭遇政策變化或訂單放緩,修正幅度恐怕不容小覷。尤其印度對中國設備供應商的政策若再度轉向,當前盛行的替代題材可能瞬間變調,這是外資進場前必須計算的政策溢價風險。

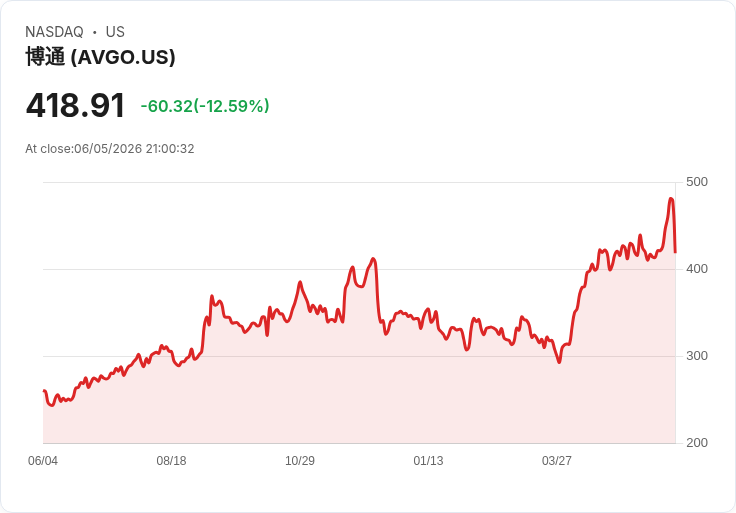

美國市場方面,與 AI 基礎建設密切相關的晶片大廠 Broadcom(AVGO) 即便在財報後股價遭獲利了結,仍迅速獲得 Erste Group 升評至「買進」。分析師 Hans Engel 在報告中指出,集團預期新會計年度第三季財報仍將維持「非常正面」動能,營收約 294 億美元、年增高達 89%,其中 AI 晶片銷售預估將達 160 億美元,毛利率與營業利益率則能維持在高檔。這代表在 Nvidia 之外,市場正逐漸認知到 Broadcom 作為 AI 網路晶片與專用加速器供應商,在整個 AI 計算堆疊中的戰略位置。

與此同時,部分資金顯然正從加密資產撤出,轉向更「貼近股市」的 AI 與股權相關標的。預測市場 Kalshi 的合約顯示,交易員認為 2026 年比特幣(Bitcoin, BTC-USD)跌破 50,000 美元的機率達 61%,跌破 45,000 美元的機率也有 47%,預估年內低點落在 46,000 美元附近。Block Scholes 的分析指出,比特幣與以太幣永續合約成交量已降至多季低點,但與股指、商品、以及未上市公司(例如明星 IPO 前夕的私募估值)掛鉤的衍生性商品交易,卻明顯放大。這顯示部分偏好高波動的投機資金,正在離開傳統加密貨幣,轉戰 AI 概念股、Pre-IPO 合約與「現實世界資產」。

在這種資金移轉格局下,一些更專注於資本效率與核心業務的公司,也開始主動調整策略。電動車充電營運商 Blink Charging(Blink Charging Co., NASDAQ:BLNK) 宣布出售全資子公司 Envoy Technologies 給 Blade Ranger Ltd.,強調要回到「聚焦自有充電資產經營」的 owner-operator 模式,並透過資產汰弱留強改善財務表現。交易透過現金與可轉換債權組合,既立刻回收資金,又保留未來價值上漲的潛在利益,與目前市場對「輕資產、高毛利」AI 基礎建設業者偏好形成有趣對照。

綜合來看,AI 風口不再僅是軟體與運算力的故事,而是延伸到太空網路、資料中心土建與電力、光纖布線以至於充電基礎設施的「全棧資本支出循環」。SpaceX 以 Starlink 盈利支撐 AI 版圖、Broadcom 以網路與 AI 晶片吃下爆炸性需求、印度中小工業股以平凡的電纜與冷卻設備搭上 AI 列車,同時,加密貨幣與部分消費成長股則面臨資金抽離與估值修正壓力。對投資人而言,真正的問題已經不是「要不要投 AI」,而是:在這場跨產業、跨資產的基礎建設大遷徙中,你是追逐最顯眼的應用標的,還是提前卡位那些默默鋪設 AI 高速公路的隱形工程股?未來幾年,誰能在高估值與政策風險中守住現金流與投資紀律,將決定這波 AI 基礎建設浪潮是成為長期成長故事,還是另一場充滿泡沫與修正的循環。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。