歐洲銀行HSBC攜手Google Cloud全面導入AI、Databricks營收暴衝卻承認毛利率將下滑、Anthropic模型被政府勒令下架掀起「自有與開源模型」保命潮。從華爾街到矽谷,企業一面加碼生成式AI,一面急著控成本、避鎖定風險,AI競賽正從單純「誰最強」轉向「誰又強又便宜、還掌握主導權」。

在生成式AI狂飆的2026年,企業對AI的態度已從「要不要用」轉變成「怎麼用得又快、又便宜、又安全」。從英國銀行巨頭HSBC到矽谷獨角獸Databricks,再到因政府管制被迫下架模型的Anthropic,最新一輪消息勾勒出一幅清晰圖像:AI不再只是技術軍備競賽,更是成本控制與主權爭奪戰。

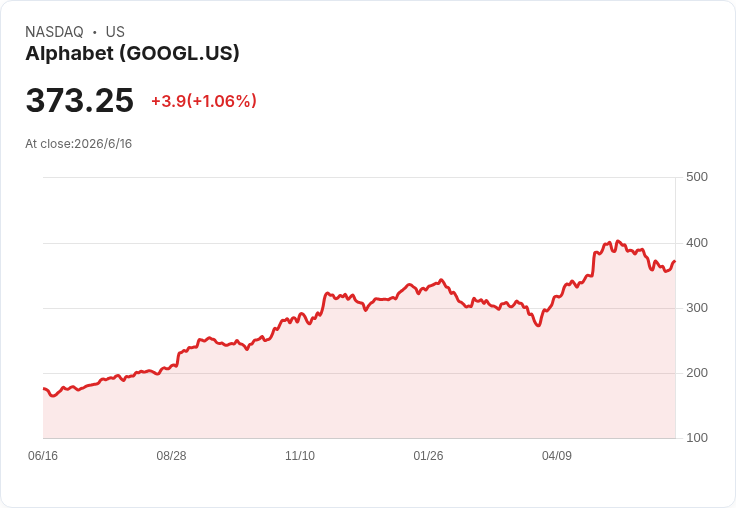

以金融業為例,HSBC宣布與Alphabet旗下的Google Cloud(NASDAQ: GOOGL)簽下多年合作協議,核心就是全面強化AI能力。這家全球性銀行已經在Google Cloud上運行約600個應用程式,如今更計畫在未來兩年內,讓AI再接手200項額外任務,從財富管理諮詢到金融犯罪風險管理,甚至協助前線員工做決策、減少行政與會前準備時間。CEO Georges Elhedery直言,AI將「摧毀某些工作、創造新工作」,但這次與Google DeepMind工程團隊合作,目標是優先鎖定單一專案就能帶來逾1億美元收益或效率改善的領域,顯示大銀行已把AI視為實打實的營收與成本槓桿。

然而,AI帶來的並不只是甜頭。提供企業AI基礎設施的Databricks,在舊金山舉行的自家「Data and AI Summit」上對外揭露,年化營收已較去年大增逾80%,達到69億美元,其中約17億美元來自AI產品,包含能回答企業資料問題的Genie、以及協助開發者打造客製應用的Agent Bricks。這樣的成長速度讓Databricks在私募市場估值竄升至1340億美元,甚至超越已上市對手Snowflake(NYSE: SNOW)。

但Databricks CEO Ali Ghodsi同時坦言,隨著所謂「agentic AI」——大量自動代理程式上線,客戶對模型的查詢量爆炸式成長,公司為底層模型支付的成本勢必提高,毛利率「將會往下走」。他形容這是消費型計價模式的必然結果:AI代理確實帶來更多「用量」,也推升營收,但也同步把雲端與模型運算成本推上去。為此,Databricks推出Unity AI Gateway等工具,幫企業盯緊「AI預算」,防止過去那種鼓勵員工「token maxxing」的瘋狂氾濫,如今轉向講求「value-maxxing」——在不犧牲效能前提下,用更便宜的模型處理例行任務。

成本與風險雙壓之下,模型「可控性」成為關鍵。這一點在Anthropic事件中被放大到極致。該公司為配合美國政府出於國安理由祭出的出口管制指令,上週突然全面停用Fable 5與Mythos 5兩款頂級模型,所有客戶無預警被斷線。雖然其他模型不受影響,但對依賴雲端閉源模型的企業來說,這次事件無異於當頭棒喝:只要政治風向一變,關鍵AI能力隨時可能說停就停。

這也讓微軟(NASDAQ: MSFT)執行長Satya Nadella罕見公開示警,強調企業必須打造能持續進化、但仍「掌握自身智慧財產權」的代理系統,他直言「沒有人會想看到全世界企業都把價值拱手讓給少數幾個『吃掉一切資料』的模型」。在Anthropic風波後,市場資金開始湧向可下載、自行部署的開源模型陣營,尤其是來自中國的MiniMax、Zhipu等實驗室,其模型在OpenRouter等平台的使用頻率明顯攀升。

專門協助企業自訓與部署模型的Applied Compute執行長Yash Patel就指出,Anthropic事件「凸顯擁有自家模型的重要性」,客戶現在談得最多的是「不想被單一廠商鎖死」,希望走向多模型、多供應商的架構。更敏感的是,美中科技角力仍在升溫,但目前最受企業青睞的一批開源模型,正來自DeepSeek、Tencent(騰訊)、Xiaomi(小米)、MiniMax等中國業者。過去企業往往「連討論都不想」,如今則開始務實評估:「如果品質不錯,就想辦法解決其他問題。」

Databricks的實際觀察也印證這股潮流。Ali Ghodsi提到,在企業客戶眼中,策略已變成「最尖端任務用最厲害的閉源模型,其餘大量日常工作改用更便宜的開源模型」,其中包括中國出品的模型。這不僅是省錢,更是降低被單一供應商「斷糧」的風險。同時,Databricks也藉由併購切入更多垂直市場,例如三月推出主打資安的Lakewatch,本週又宣布收購曾在2021年估值達14億美元的資安新創Panther、並發表行銷數據產品CustomerLake,企圖在各產業建立「一站式AI數據平台」,讓企業可以在同一套架構下,靈活切換多種模型。

在這樣的環境裡,連頂級雲端與AI巨頭也不敢掉以輕心。微軟一方面是OpenAI與Anthropic的重要投資者,另一方面卻公開呼籲避免價值過度集中在少數閉源模型上;Google Cloud則選擇與HSBC等大型客戶深度綁定,讓自家Gemini模型成為金融業內部流程與風控的「系統等級」基礎設施。兩大雲端陣營與眾多開源社群之間的競合,成為AI產業下一階段的主戰場。

從投資角度來看,這意味著市場領先者未必只是單一模型實驗室。提供資料平台與多模型管理能力的企業、能把AI深度嵌入高門檻行業流程的服務商,以及掌握大量垂直場景數據的傳統巨頭,都有可能在這波「又要強、又要便宜、還要自己掌控」的AI浪潮中竄出。距離ChatGPT公測還不到四年,AI產業仍處起跑階段,真正的贏家,可能是那些既敢擁抱最新模型,又不把命運交給單一供應商的企業。對所有想押注這場革命的投資人與企業來說,如今最重要的問題,不再是「AI來不來」,而是「誰能在AI時代保住主導權」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。