首季營收1099億美元、雲端成長63%、RPO達4620億,資本支出暴增與競爭風險須控制倉位。

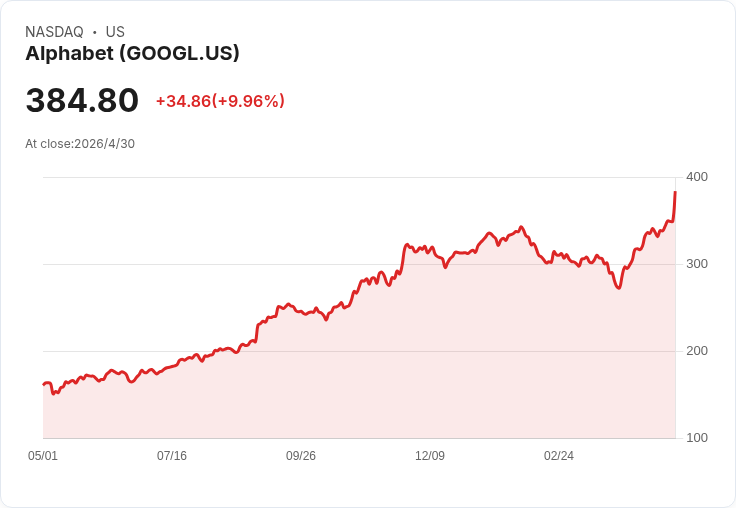

開場引子 Alphabet(Google)公佈的2026財年第一季財報,像是一記催化劑:合併營收達1099億美元、年增22%,是自2022年來最快的季度成長,股價應聲上漲約9%、市值逾4.5兆美元。問題是:驅動這波上漲的是可持續的基本面改善,還是短期的AI熱潮?

背景與關鍵資料 - 營收與雲端:合併營收109.9B美元(+22% YoY);Google Cloud營收達20.0B美元(+63% YoY),首次單季突破200億美元大關,過去三季雲端成長率分別為34%、48%、63%。 - 獲利性:雲端營業利益約6.6B美元,營業利率擴張至32.9%(去年同期17.8%)。 - 前瞻指標:期末剩餘履約義務(RPO)高達462B美元,較上一季的240B美元幾乎翻倍,其中超過半數預計在24個月內轉為營收。 - AI使用量:公司表示自訓練與API直接使用的第一方模型每分鐘處理超過160億tokens(上季為100億),Gemini企業付費月活也季增40%。 - 財務壓力:第一季資本支出35.7B美元(年增超過2倍),公司將2026年資本支出上調至180–190B美元;自由現金流下降47%至10.1B美元,但營業現金流為45.8B美元(+27%)。CFO亦警告,2027年支出將「顯著增加」。 - 其他事項:管理層稱短期內「運算供給受限」,並指出若能滿足需求,雲端營收會更高;收購Wiz預計在2026年使雲端營業利率下滑低個位數百分點。競爭方包括Microsoft與Amazon。

分析與評論 1) 需求端強勁、成長可觀:雲端營收年增63%、RPO暴增顯示企業端對AI與雲端服務的拉力真實存在。高毛利的雲端利潤率回升,也說明規模效益與產品化(如Gemini)開始轉化為利潤。運算受限反而是成長訊號:代表供給未跟上需求而非需求疲軟。

2) 資本支出與現金流風險不可忽視:公司正大規模投入資料中心與GPU等運算資本,短期內大幅拉高折舊與資本支出,導致自由現金流明顯下滑。管理層預告2027年支出還會「顯著增加」,意味著未來數季仍會承受利潤與現金流壓力。投資人需評估這些支出最終能否帶來高於資金成本的回報。

3) 估值彈性縮小:剔除每股2.35美元的公允價值變動影響後,Alphabet現行市盈率在30多倍,股價已在過去12個月大幅上漲,容錯空間減少。任何雲端需求放緩、資本支出效益不彰或競爭加劇,都可能放大下行風險。

4) 競爭與整合成本:Wiz併購在短期內侵蝕利率,且Microsoft、Amazon在雲端和AI基礎設施上的投入與生態系優勢不能忽略。即便RPO龐大,轉換率、客戶黏著度與價格競爭仍是未來觀察重點。

駁斥替代觀點 - 「支出太多,應該拋售」:短期自由現金流下降是事實,但若資本支出成功建立差異化運算能力與產品(例如Gemini企業化),則長期營收與利潤率可望成長,驗證投資是合理的。 - 「競爭會奪走市場」:Microsoft與Amazon確實具威脅,但Alphabet在搜尋、廣告與整合AI產品(搜尋+AI Overviews)上擁有生態系優勢,短期內仍能保有定價能力與高頻使用場景。

結論與未來展望(投資建議) Alphabet展現出兼具傳統廣告與AI驅動雲端雙引擎的加速態勢:雲端RPO、利潤率與AI使用量的實際成長支援長期故事。但高幅資本支出、自由現金流壓縮、併購整合成本與激烈競爭,使得風險顯著上升。對於願意長期持有並能承受波動的投資人,Alphabet仍具吸引力;但建議採取較小部位、密切追蹤以下關鍵指標:雲端RPO轉換率、雲端營業利率變化、資本支出回報率、以及運算供給改善情況。若其中任一指標惡化,應及時檢視並調整持股比例。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。