摘要 : Pershing Square新買MSFT,延續阿克曼逢恐慌買入大型科技的操作模式。

新聞 : 開場引子:在市場對AI過熱、資本支出飆升與巨型科技股成長疑慮此起彼落的時刻,活躍投資人比爾‧阿克曼(Bill Ackman)與其管理的Pershing Square再次出手──這次是買進微軟(Microsoft),延續他過去在市場恐慌時逆勢佈局的大型科技股策略。

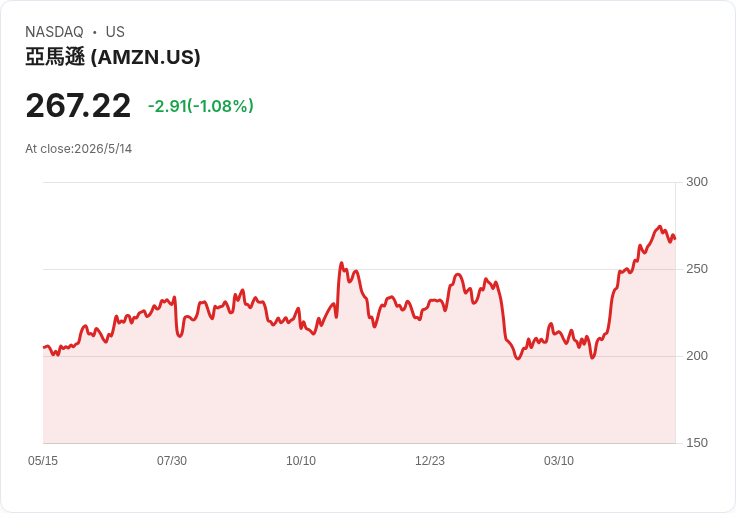

背景說明:阿克曼過去幾次重要的逢低買入案例值得注意。Pershing在ChatGPT問世後建倉Alphabet(文中引用GOOGL/GOOG),從2022年12月1日到2026年5月14日,經調整後股價約從100.16美元上升至401.07美元,四年約+300%;2025年特朗普關稅衝擊零售後買入Amazon(AMZN),自2025/4/2至2026/5/14約從196.01漲至267.22,約+36%;而在Meta(META)因資本支出指引引發賣壓時也有加碼,儘管META今年來仍下跌約6%,但其廣告與使用者資料顯示基本面並未崩塌(Q1廣告營收+33%、家庭日活3.56億)。這三個案例構成阿克曼操作模式的參考樣本。

核心事件與資料:Pershing Square於2026年5月15日揭露新買進MSFT,阿克曼表示估值「非常具吸引力」。MSFT自2026年初以來下跌約15%,2026年5月14日收於409.43美元;微軟最新公佈的2026財年第三季EPS為4.27美元,優於4.07美元的華爾街共識,營收828.9億美元、年增18%;Azure營收擴張40%,公司AI業務年化收入達370億美元、年增123%;報告亦揭示商業已訂合約(contracted-revenue backlog)達6,270億美元。市場憂慮的兩個焦點為:微軟提出的2026年約1,900億美元支出計畫,以及與OpenAI鬆綁後失去獨家再販售權的變動。阿克曼對上述擔憂持否定態度,認為Azure仍具競爭力且資本投入可望帶來長期回報。

估值與市場共識:目前微軟的歷史本益比走弱——TTM本益比約24倍、預期本益比約21倍,對其成長率而言處於相對便宜水準。公司營運利潤率約46%、股東權益報酬率約34%。華爾街給出的評級為51張「買進」、0張「賣出」,綜合目標價約561.56美元;市場工具Polymarket在短期內對MSFT收盤於390美元以上的賭注顯示高度信心(文章所引為98.7%機率)。這些資料是阿克曼判定估值吸引的重要依據。

深入分析:阿克曼的策略核心在於兩點:一、辨識具有耐久護城河(cloud平臺、廣泛企業合約、巨量資料與AI投入)的巨型科技公司;二、於敘事性恐慌或短期負面新聞造成情緒性賣壓時買入。歷史樣本(Alphabet、Amazon、Meta)顯示,若基本面未崩壞、且企業具備長期競爭優勢,股價通常會比新聞節奏更快回穩甚至反彈。以Microsoft而言,強勁的Azure成長、AI事業快速擴大與龐大商業已訂合約,都是支援阿克曼判斷的事實基礎。

反駁替代觀點:當然,反向論點也成立且不可輕忽──若微軟未來資本支出無法創造超額報酬(低於資本成本)、若AWS與Google Cloud在執行面上持續勝出導致市佔侵蝕、或OpenAI獨立化導致合作收益下降,則阿克曼的投資假設會遭受實質挑戰。這些都是合理的熊市論述,投資人應將其納入風險評估而非僅以過去案例盲目跟進。

結論與展望:阿克曼此次買入微軟是對其「在恐慌時買入品質股」模式的再一次押注;是否能重現Alphabet的300%或Amazon的穩健回升仍有待時間檢驗。對投資人來說,關鍵觀察指標包括:微軟資本支出的執行效率與ROIC、Azure與AWS/Google的市佔及毛利變化、以及與OpenAI的商業化條款演變。建議投資人標註此次買入日期,並在未來12–24個月內回測結果;同時維持風險管理,對於不認同阿克曼假設者,則可持續監控上述基本面資料以建立自己的熊市論證或反駁依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。