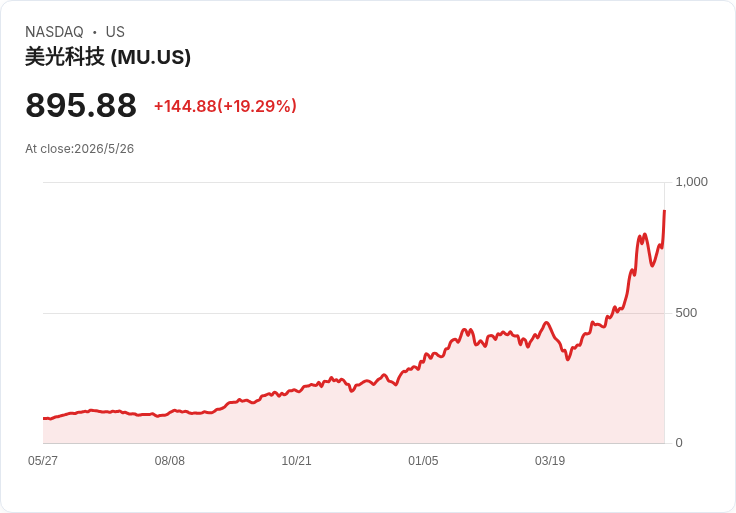

Micron 大手筆擴產題材,裝置與代工股同漲,市場看好但風險仍存。

午後盤面出現明顯輪動,多檔晶片製造設備與代工類股應聲上揚,市場將這波漲勢歸因於 Micron 的強勁表現與後續擴產預期,投資者重新押注 AI 驅動的長期需求將持續推升產能投資。

背景與事實:Micron 的利多訊號被市場解讀為 AI 裝置需求結構性短缺的證據,外資估計(如 UBS)預測 Micron 未來五年將投入超過 500 億美元擴產。半導體裝置廠(例如 Applied Materials、Lam Research、KLA、ASML)以及代工/記憶體廠(如 TSMC、GlobalFoundries、Samsung、SK Hynix)都會直接受惠:每一美元的資本支出都會流向供應相關製造工具,新的晶圓廠更可能成為多年穩定的訂單來源。

當日走勢與重點資料:Photronics(PLAB)盤中跳升約 5.6%;Lam Research(LRCX)同樣跳升約 5.6%。Lam 今年以來上漲約 74.4%,股價一度達到 322.69 美元並創 52 週新高;該股過去一年出現過多達 29 次超過 5% 的大幅波動,顯示市場對相關訊息高度敏感但亦伴隨高波動性。先前 Nvidia 的強勁營收與 CEO 對 AI 基礎建設需求的形容,已經在數日前帶動整體半導體板塊上攻,進一步放大了今日的連動效應。

深入分析:Micron 或其他記憶體廠的大規模資本支出,按業界平均的「工具密集度」計算,的確會轉化為數十億至數百億美元的裝置訂單,成為裝置廠未來幾年的重要收入來源。AI 伺服器與資料中心的快速擴張對高頻寬記憶體(HBM)與高效能運算晶片的需求,已形成推動記憶體與裝置廠資本支出的結構性動能,部分分析師因此提出「半導體超級週期」的論點。

替代觀點與風險:不過,市場亦存在合理的反向風險。半導體產業長期以來具有高度循環性:庫存調整、資本支出落實延期、製程轉換的技術瓶頸、以及地緣政治與出口管制(影響裝置與關鍵材料供應)都可能抑制供需正向迴圈。此外,Lam 等個股在歷經今年大幅上漲後估值已被抬高,短期內若消息面轉弱或公司財報未能超預期,回檔風險不容忽視。市場有時也會對單一公司或產業訊息過度反應,因此短線波動並不等同基本面立刻改變。

結論與展望:Micron 的擴產前景為裝置與代工板塊帶來明確催化劑,但投資人應同時評估景氣循環性、公司訂單能見度(order backlog)、資本支出的實際落地時間表與估值合理性。對長線投資者而言,若相信 AI 與資料中心長期成長,挑選具技術護城河並在供應鏈位置關鍵的裝置或代工廠可能受益;對短線或風險敏感者,則宜關注季度指引、庫存指標與地緣政治風險,並以分散、階段式佈局或避險策略管理波動。未來幾季的資本支出公告、訂單與產能建置進度,將是驗證「超級週期」論述的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。