OpenAI、Anthropic、SpaceX 等超級獨角獸同時叩關資本市場,資金缺口高達 5,000 億美元,美股被迫在 AI 熱潮與指數規則間重新洗牌;從 Jim Cramer 的疑慮、Broadcom 修正,到 Palantir 高估值拉回與 ETF 佈局變化,投資人正面臨一場關於「AI 與指數化投資」的結構性考驗。

當市場還沉浸在「AI 將創造下一個世紀財富」的憧憬時,一個殘酷的現實問題開始浮上檯面:這些錢到底要從哪裡來?三年來,投資人對人工智慧的想像近乎無上限,從雲端巨擘到新創獨角獸,砸下千億美元建置算力、搶人才、推產品,彷彿資金永遠取之不盡。但正如 CNBC 主持人 Jim Cramer 一再提醒的:公司不能從空氣中變出現金,每一筆新股發行,要的都是同一池子裡、屬於你我退休金和指數基金的真金白銀。

Cramer 算給市場看的這筆帳相當直接。他把 Alphabet 約 800 億美元的增資,加上 Anthropic、OpenAI、SpaceX 與 Amazon(AMZN)各自可能規模約 1,000 億美元的融資需求,粗估市場今年得掏出約 5,000 億美元來承接這波「AI 超級 IPO/增資潮」。問題是,為了騰出這 5,000 億美元,投資人勢必得先賣掉 5,000 億美元的其他資產,從主動基金到追蹤 S&P 500 的 ETF(例如 Vanguard S&P 500 ETF,代號 VOO)都不可避免。這不是單純的題材輪動,而是關乎整個資金管線(market plumbing)如何重配的結構性問題。

然而,市場並非完全沒有正面例子。Goldman Sachs(GS)擔任私人配售代理、協助 Alphabet 完成約 800 億美元的史上最大後續增資案,交易不僅順利完成,股價在新股釋出後仍穩住走勢。Goldman 執行長 David Solomon 強調,現階段市場「流動性充沛」,只要投資人情緒維持樂觀,優質標的仍可順利消化龐大籌碼。這一役成為反駁恐慌論者的重要案例:資金牆雖高,但好公司眼前仍有人願意埋單。

相較之下,半導體龍頭 Broadcom(AVGO)在財報日後遭遇的重挫,反而凸顯了另一個風險面向。該公司公布 2026 會計年度第二季營收 222 億美元、年增 48%,淨利成長更高達 88%,AI 業務正快速推升整體表現。儘管如此,股價在隔日仍重挫逾一成、市值一夜蒸發約 2,800 億美元。關鍵在於公司並未再度上調 2026 年 AI 半導體銷售預期,且承認 AI 收入比重攀升將拉低整體毛利率。市場原本把 AVGO 視為 AI 受惠股之一,但當預期與現實出現細微落差,高位擁擠部位就成了調節首選。

Cramer 也在另一檔個股 CrowdStrike(CRWD)身上看到了類似情況。該公司公布「擊敗預期又上調財測」的亮眼成績,預估今年新增年度經常性收入將成長 27.7%,比先前展望大幅進一步,結果股價仍在短期內回落近一成。Cramer 解讀,這是典型「漲多修正」案例,與其說是基本面被否定,不如說是市場在為即將到來的資金抽離預作空間。換言之,當巨量 AI 新股與增資案排隊上市,哪裡流動性最好,就可能成為被賣壓鎖定的「提款機」。

這股壓力並不只存在於個股層面,指數編製機構同樣感受到衝擊。S&P Dow Jones Indices 在 6 月 4 日宣布,否決原先打算縮短 IPO 季節期、讓巨型新股快速納入 S&P 500 的提案。依現行規則,即便 SpaceX 在 IPO 後市值達 1.77 兆美元,Anthropic 約 9,650 億美元、OpenAI 約 8,520 億美元,也必須至少「風乾」一年以上,才能被納入 S&P 500。這意味著,追蹤該指數的 VOO 等 ETF 投資人,短期內將完全錯過這些 AI 超級新股的漲跌。

相反地,Nasdaq 採取較開放的思維。其更新方法學時提出,未來對符合特定條件的大型 IPO,可能以其自由流通股(float)的三到五倍作為權重計算基礎,為像 SpaceX 這類超級新股開啟快速納入 Nasdaq-100 的門戶。若這套機制落實,追蹤 Nasdaq-100 的 Invesco QQQ Trust(QQQ)等 ETF,將有機會在較短時間內持有這些公司,儘管其權重仍會低於完全按市值計算的水平。換句話說,S&P 500 與 Nasdaq 兩大體系在面對 AI 巨獸時,已出現路線分歧。

對一般投資人來說,這帶來兩個層次的抉擇。其一,是主動承接還是延後參與?若希望第一時間透過 ETF 間接持有 SpaceX、Anthropic 或 OpenAI,選擇追蹤非 S&P 500 指標的廣泛市場基金,例如 Vanguard Total Stock Market ETF(VTI)或追蹤成長股指數的 Vanguard Growth ETF(VUG),可能是較快的通道。反之,若擔心這些高估值 AI 新股帶來波動,也可以刻意偏好價值型或高股息 ETF,由於篩選規則不同,較不容易立刻納入這些成長型標的。

其二,是個股高估值風險與分散投資的權衡。以 Palantir Technologies(PLTR)為例,公司最新財報顯示營收年增 85%,淨利更暴衝 306%,並把本年度營收預期上調至約 76.5 億至 76.6 億美元,代表成長率可達 71%。即便如此,股價在財報公布後仍下跌約 7%,主因在於目前本益比仍高達約 180 倍,前瞻本益比約 110 倍,遠超多數 AI 概念股。對比之下,同樣押注 AI 的 VanEck Semiconductor ETF(SMH),雖然近五年、十年的年化報酬率約 66%,今年以來更大漲 76%,但整體組合本益比約 49 倍,且持股涵蓋 Nvidia、Taiwan Semiconductor Manufacturing、Micron Technology 等 25 檔晶片大廠,單一公司失誤對整體影響相對有限。

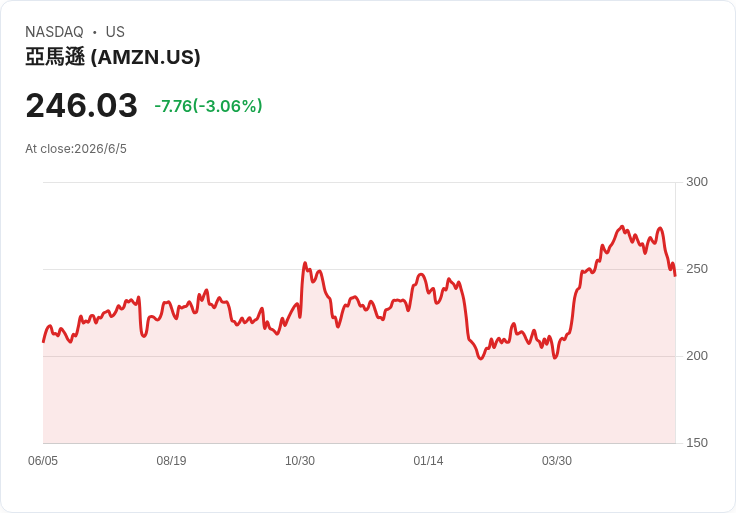

AI 狂潮之下,法規風險也悄然放大。Amazon(AMZN)旗下 Ring 推出「Familiar Faces」臉部辨識功能,讓用戶替常見訪客貼上姓名標籤,藉此在手機上收到「某某在門口」的提醒。問題在於,為了辨識熟人,系統勢必要掃描所有經過鏡頭的人,包括郵差、街坊鄰居甚至路過行人,而這些人從未同意被收集生物特徵資料。日前,一名維吉尼亞州居民 Charles Sigwalt 以此為由,在西雅圖聯邦法院提起集體訴訟,聲稱自己在拜訪親友時被 Ring 蒐集臉部資訊,要求至少 500 萬美元賠償。雖然這金額對市值約 2.76 兆美元的 Amazon 只是九牛一毛,但參照 Facebook 過去因類似議題在美國面臨累計約 20 億美元賠償,未來一旦擴大到全美用戶,潛在風險恐不容小覷。

綜觀上述案例,可以看出 AI 不再只是成長故事,而是一場關於資金分配、指數編製與監管邊界的多重角力。短期內,當半導體龍頭如 Broadcom 因預期修正而劇烈波動、像 Palantir 此類高本益比軟體股開始遭到重新定價,加上 SpaceX、Anthropic、OpenAI 等「巨獸級新股」排隊來襲,指數基金和 401(k) 帳戶可能被迫承受看似莫名其妙的回檔。中長期則要看兩件事:第一,這些 AI 新股能否用實際獲利填補當前估值;第二,監管機構是否會針對生物辨識、隱私與平台責任加大開罰力道。

對投資人而言,當前最務實的做法,或許不是追逐下一檔「AI 概念股」,而是重新檢視手中 ETF 與個股在這場結構變化中的角色:你的核心持股有多少曝險在高估值 AI 股票?指數規則是否讓你在未來兩三年,非理性地被動買進或錯過某些超大型新股?在 AI 資金浪潮尚未退去之前,這些看似枯燥的配置問題,反而可能決定下一輪牛熊循環中,誰能安然度過。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。