從 iPhone 升級潮、類比晶片、車廠儲能版圖到印度 AI 數據中心,全球企業正為「實體 AI」基礎建設瘋狂補課。這場從車廠到雲端、從感測到電池的資本大戰,將決定誰能在下一輪 AI 浪潮中真正賺到錢。

人工智慧話題滿天飛,但真正決定誰能在下一輪浪潮賺到大錢的,已經不只是演算法,而是支撐 AI 的「實體世界」:晶片、電力、電池、資料中心與終端裝置。近期多家企業與投資機構的動向,透露出一個清楚訊號——全球正進入「Physical AI」(實體 AI)基礎建設競賽。

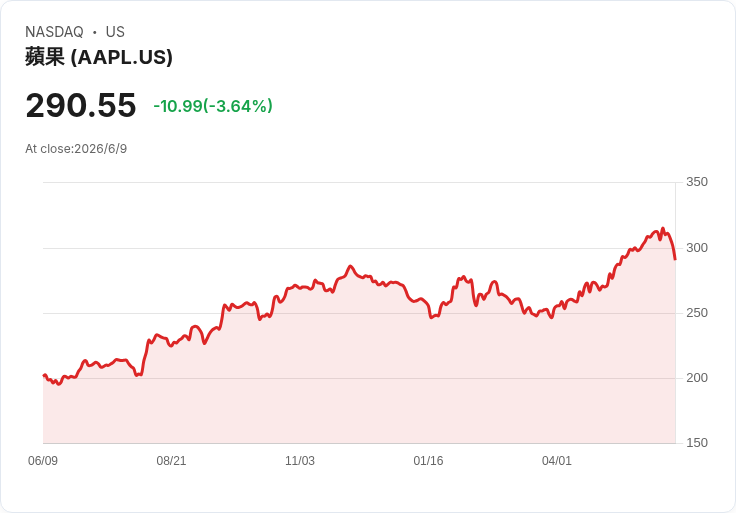

先看硬體終端龍頭 Apple (NASDAQ:AAPL)。外界焦點多放在 Siri 與 Apple Intelligence,但蘋果股價在創高後回落,市場真正關切的是:iPhone 升級潮能燒多久。蘋果在 2026 會計年度第二季,iPhone 營收年增 22%,約 570 億美元,刷新歷年 3 月季度紀錄,這波動能從 iPhone 17 上市一路延燒。更關鍵的是,蘋果指出,iPhone 升級用戶在 3 月季創新高,2.5 億台以上的裝置基礎再度拉高,顯示既有用戶持續換機,也吸引不少首次使用者。

接下來真正考驗,落在今年秋季預期登場的 iPhone 18 系列與傳聞中的可摺疊 iPhone。市場預期這可能是自 2017 年 iPhone X 以來最大外型變革,一旦蘋果真的推出折疊機,不只是出貨量可望增加,高單價機種也有機會推升平均售價。不過,蘋果也面臨幾項不確定:折疊機是否如期量產、良率與供給能否跟上,以及在本益比約 35 倍、上一輪升級潮已極強的前提下,新機還能不能驚豔投資人。對 AAPL 來說,今年重點恐怕不是 AI demo 有多炫,而是整個升級週期能不能延續三季以來的強度。

如果說蘋果負責把 AI 送進消費者口袋,那麼 Texas Instruments (NASDAQ:TXN) 則站在另一端,為未來的機器人與工業裝置提供「神經系統」。Wells Fargo 近日把 TXN 目標價從 260 美元拉高到 300 美元,理由是「實體 AI」將為類比與混合訊號晶片打開新成長縫隙。該行估算,到 2030 年,僅 humanoid 機器人相關半導體市場就可能達 16 億美元。BofA 更進一步指出,投資人仍低估 Texas Instruments 在車用與工業領域多年來的含量提升,而這些市場已從逆風轉為循環性順風,再加上 AI 資料需求帶來的「變革性」成長,讓 TXN 長期體質更被看好。

TXN 的雙主力事業是類比與嵌入式處理晶片,這類產品不是話題明星,卻是實體世界 AI 的關鍵。每一台工業機器人、每一輛智慧電動車,在 AI 算力之前,都需要龐大的感測器、電源管理與訊號轉換元件。Wells Fargo 強調的「physical AI」概念,就是把 AI 從雲端拉回工廠與車庫,而這正是傳統類比大廠最熟悉的戰場。

汽車產業則從另一個角度切入實體 AI:電池與儲能。Ford Motor Company (NYSE:F) 近期獲 UBS 調高目標價至 17 美元,並維持買進評等。UBS 指出,Ford 股價在一個月內上漲 28%,部分來自市場對 Ford Energy 電池儲能業務的期待。雖然 UBS 預估到 2030 年 Ford Energy 只會貢獻約 6% 獲利,整體公司仍以汽車為主,但關鍵在於 Ford 掌握了在美國使用 CATL 鋰鐵磷 (LFP) 技術的授權,這種技術門檻與合作關係,競爭對手短期內難以複製。

對車廠而言,電池已不只是車上的零件,而是連結電網、工業與資料中心的關鍵資產。從 UBS 角度,投資人看中的不只是 Ford 賣出多少台車,而是其在能源儲存市場中,能不能憑藉技術與供應鏈優勢,拿下一塊穩定且高成長的利基。對 F 這檔股票來說,汽車與儲能故事將並行發展,能源業務雖然占比不高,卻可能是估值重評的重要敘事。

另一方面,Meta Platforms (NASDAQ:META) 則直接押注 AI 時代最燒錢的基礎建設:資料中心。Meta 與印度富豪 Mukesh Ambani 旗下的 Reliance Industries 達成合作,由 Reliance 在古吉拉特邦 Jamnagar 興建一座 168 兆瓦的「AI-ready」資料中心,由 Meta 以租賃方式做為運算基地。這不只是單一案場租約,而是雙方自 2020 年 Meta 投資 57 億美元入股 Jio Platforms、以及 2025 年以 Llama 模型合作企業 AI 平台以來的延伸。

印度資料中心市場被研究機構 IMARC 預估,將在 2034 年前幾乎翻倍至 131 億美元,背後是雲端採用與 AI 工作負載爆發。對 META 而言,在其最大用戶市場之一擴大基礎設施,不僅能就近服務 WhatsApp、Facebook 等龐大流量,也為未來企業級 LLM 應用預作布局。對 Reliance,則是把自己定位成印度 AI 生態系的核心基礎建設供應商,從電信、雲端一路串到資料中心。

除了雲端與車廠,實體 AI 也滲透到供應鏈與零售環節。Avery Dennison Corporation (NYSE:AVY) 近期雖被 Argus 將目標價自 190 美元調降至 175 美元,但仍維持買進評等。分析師認為,該公司與 Walmart (NYSE:WMT) 在 RFID 技術上的合作,以及持續投資智慧標籤,長期仍有顯著成長空間。Avery Dennison 執行長 Deon Stander 在 2026 年第一季法說指出,公司持續加碼在 Wiliot 的投資,再投入 7,500 萬美元,並與其建立專門的聯合市場團隊,要加速智慧標籤在零售、食品與物流產業的導入。

智慧標籤表面看只是貼紙與標籤,背後卻是將實體商品連上雲端資料的關鍵節點。Stander 提到,面對地緣政治導致的原物料通膨,公司正透過選擇性漲價與材料再設計來消化成本,同時用數位識別解決方案提升供應鏈效率、減少浪費,支撐品牌端的永續與循環經濟需求。對 AVY 來說,這裡的賣點不再只是傳統印刷耗材,而是讓每一件商品都成為「可被 AI 讀取」的資料點。

整體來看,這一連串動向透露出相似脈絡:AI 正從純軟體故事,轉向對硬體與實體資產的巨大需求。從 Texas Instruments 抓住 humanoid 機器人與工業 AI 浪潮,到 Ford 把電池儲能變成新獲利引擎;從 Meta 在印度佈署 AI 資料中心,到 Avery Dennison 用智慧標籤把貨架商品接上網路,再配合 Apple 可能帶動的新一波高階終端裝置升級,市場正為下一階段「落地型 AI」鋪路。

然而,這場實體 AI 競賽也充滿風險。日本例子顯示,能源與進口成本飆升已推動 5 月生產者物價年增率至 6.3%,創 2023 年 3 月以來新高,並提高市場對日本央行升息的預期。能源與利率成本上升,會直接壓縮資料中心與工業投資報酬;地緣政治引發的原料波動,則讓 Avery Dennison 這類材料與標籤供應商備感壓力。

對投資人而言,關鍵問題不再只是「哪家 AI 軟體更強」,而是:哪些企業能真正把 AI 與既有實體優勢結合,創造可持續的現金流。Apple 必須證明硬體升級能支撐高估值;Texas Instruments 要把類比與嵌入式的穩健,轉化為實體 AI 的長期成長;Ford 的儲能故事得落實在實際訂單與獲利;Meta 在印度的資料中心投資,需要與 Llama 與廣告、企業服務變現相互呼應;Avery Dennison 則得說服市場,智慧標籤真能成為供應鏈數位轉型的標準配備。

當 AI 從「雲端 PPT 故事」走向「工廠、電網與口袋中的裝置」時,這些傳統與新興巨頭的布局,將決定下一輪科技泡沫是被戳破,還是被重新定價。市場現在給出的資本,未來幾年就會用營收與現金流投票,揭曉誰是真正的實體 AI 贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。