美國 ETF 市場資金高度集中,前 10 大產品掌握逾三成資產;AI 巨頭 Nvidia(NVDA) 剛完成 250 億美元史上最大公司債之一,SpaceX 上市再改寫權重版圖。資金近期湧入 S&P500 指數與不動產公用事業 ETF,同時大幅撤出黃金、比特幣相關基金,顯示投資人正從避險資產轉向「AI +大盤指數」新組合。

在華爾街眼中,這一波 AI 狂潮不僅改寫科技股排名,也正在重塑全球 ETF 資金流向與債市版圖。從黃金、比特幣 ETF 的大規模贖回,到 Nvidia(NVDA) 破紀錄發行債券,再加上 SpaceX 上市後直衝全球市值排行前段班,投資人資金配置似乎正從傳統避險資產,轉向「AI 巨頭+寬基指數」的全新時代。

先看資金流的最前線——ETF。最新資料顯示,全球最大指數 ETF「SPDR S&P 500 ETF Trust(SPY)」在 6 月 12 日止的一週吸金高達 88.4 億美元,期間價格仍僅小漲 0.34%。這樣的「價漲不多、資金狂灌」現象,透露出機構與散戶正同步把錢搬進美股大盤,視 S&P500 作為核心配置。與此同時,美國 ETF 市場雖然註冊產品多達 5,277 檔,但真正掌握主導權的只有約 1,020 檔、資產規模各超過 10 億美元,合計掌控 15.04 兆美元、約占全部資產的 95.75%。換句話說,儘管新產品百花齊放,投資人實際上仍集中擠在少數巨型 ETF 裡。

這種集中現象在頭部產品更為誇張。以資產規模來看,前 10 大 ETF 就囊括 4.78 兆美元,等於全市場約三成資產都躲在這十檔基金裡。包括 Vanguard 500 Index Fund ETF(VOO)、iShares Core S&P 500 ETF(IVV)、SPY,以及 Invesco QQQ Trust(QQQ)、Vanguard Total Stock Market ETF(VTI) 等,都成為全球資金的「必備基本款」。對台灣投資人而言,這也意味著只要買進這幾檔大型 ETF,就等同把錢押在當前市值最大的科技與 AI 公司身上。

不過,資金並非只停留在大盤,板塊輪動同樣明顯。追蹤 11 個 S&P500 行業的 ETF 上週合計流出約 5.8 億美元,但細看組成卻發現,資金其實在「調倉」而非全面撤退。不動產 Real Estate Select Sector SPDR Fund(XLRE) 單週吸金 1.0062 億美元,公用事業 Utilities(XLU) 也有 8,736 萬美元流入,工業股 XLI 同樣獲得 6,665 萬美元新資金。這裡反映出,在利率仍處高檔、聯準會政策尚未明朗之際,部分投資人開始尋找股息穩定、現金流可預期的防禦型板塊,為 AI 高波動部位加上一層「緩衝墊」。

相對地,民生必需品與通訊類股遭遇明顯撤出。Consumer Staples Select Sector SPDR Fund(XLP) 單週贖回高達 4.236 億美元,Communication Services(XLC) 流出 2.6258 億美元,醫療保健 XLV 也減少近 1 億美元。這種資金從「傳統防禦股」退潮、轉進不動產、公用事業與大盤指數的走勢,與市場對經濟「軟著陸」的期待相呼應:投資人不再只追求抗景氣循環,而是尋找兼具收益與成長想像的組合。

更具戲劇張力的是,在股市氣氛偏樂觀的同時,傳統避險資產正遭到冷落。黃金 ETF「SPDR Gold Shares(GLD)」上週流出 8.7317 億美元,價格同期下跌 2.7%;白銀 ETF iShares Silver Trust(SLV) 也被贖回 1.1073 億美元。更令人玩味的是,比特幣相關 ETF 同步出現資金外流:iShares Bitcoin Trust(IBIT) 單週流出 6.2643 億美元,連押空比特幣的 ProShares Short Bitcoin Strategy(BITI) 也遭贖回 3,429 萬美元。也就是說,無論是看多還是看空的比特幣投資人,都選擇暫時「退場觀望」。

與此同時,原油相關 ETF 反而逆勢吸金。U.S. Oil Fund(USO) 單週流入 1.3086 億美元,配合最新市場消息指出,美伊和平協議即將於週五簽署,霍爾木茲海峽重啟在即,油價波動預期升高。對多數機構而言,這不僅是看好能源需求,更是布局地緣政治與通膨風險的一種保險。資金從黃金與比特幣撤出、轉進原油與股票 ETF,顯示市場避險工具的主角正在悄悄更替。

另一個不容忽視的變數,是聯準會新任主席 Kevin Warsh 即將在本週 FOMC 會議上公布上任後首度利率決議。預測市場顯示,他在記者會上提到「projection、oil、unchanged、AI、balance sheet」等關鍵字的機率都高達七成以上,「recession、stagflation、QE/QT」等敏感詞則相對較低。雖然短線上利率維持不變的機率被估計為 83%,但市場更在意的是,Warsh 是否會對 AI 推動的生產力、能源價格與通膨之間的平衡給出新說法。這也解釋了為何近期科技股走勢相對疲弱,而金融、工業與防禦型板塊反而受捧。

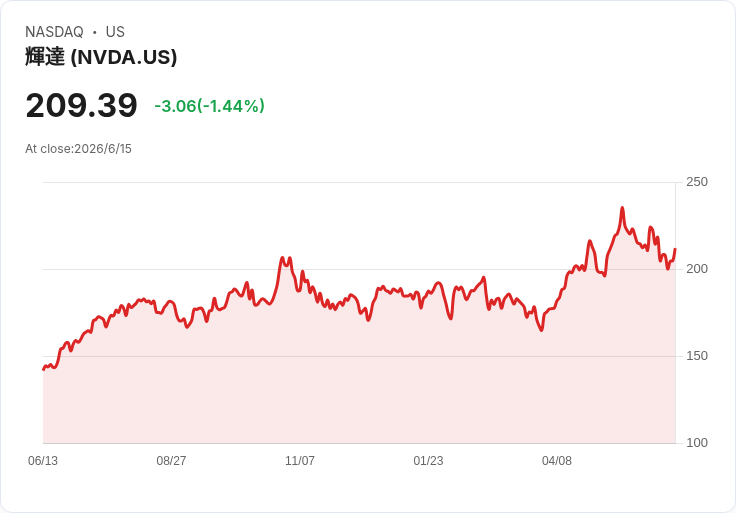

在這個背景下,AI 龍頭 Nvidia(NVDA) 的最新籌資動作,成為債市與股市的共同焦點。公司自 2021 年後首度回到投資級債券市場,一口氣發行 250 億美元公司債,為史上最大科技債之一。更驚人的是,市場認購金額高達約 850 億美元,超出原計畫發行的 200 億美元逾三倍,迫使公司加碼至 250 億美元並切成七期,最長到 2056 年。對一間手握約 132 億美元現金、且 AI 晶片業務現金流充沛的公司來說,發債不是「缺錢」,而是要在債市建立具流動性的基準利率曲線,為未來併購、研發與資本支出預留槓桿空間。

Nvidia 並非孤例。Alphabet(GOOGL) 近期也完成 200 億美元債券發行,Amazon(AMZN) 同樣進場募資,彷彿上演一場「AI 借貸潮」。對這些擁有龐大現金部位的科技巨頭而言,透過債券為長期投資提供資金,比完全動用自有現金更能保留靈活度,也可同時兼顧股東回饋。對債券投資人來說,願意在報酬相對溫和的債市一次押注數百億美元,代表他們對這些公司在 AI 基礎建設周期中的「持久力」極具信心,而不只是短期股價動能。

同時間,股權市場也迎來新的重量級玩家——SpaceX。這家火箭與太空服務公司以代號 SPCX 在那斯達克掛牌後,短短兩個完整交易日市值飆至 2.85 兆美元,一舉超車 Tesla(TSLA)、Meta(META) 與 Amazon,讓原本「Magnificent 7」的組合瞬間失去代表性。研究機構 Vanda 提出新的「Fab 10」概念,把 Nvidia(NVDA)、Apple(AAPL)、Microsoft(MSFT)、Alphabet、Amazon、Meta、Tesla 再加上 SpaceX、OpenAI 與 Anthropic;市場上甚至出現「MANGOS」(Meta, Anthropic, Nvidia, Google, OpenAI, SpaceX) 的新縮寫。

ETF 產業嗅到商機,發行商 Corgi Funds 立刻申請掛牌一檔名為「MANGOS」的 ETF,雖然其中的 OpenAI 與 Anthropic 仍是未上市公司,一般投資人無法直接買進。這種「標籤先行、標的未必跟上」的現象,讓人聯想到當年 FAANG 熱潮:從 2013 年起,FAANG(當時的 Facebook、Amazon、Apple、Netflix、Google) 被視為新經濟象徵,直到後來再進化為「Magnificent 7」,如今又被「MANGOS」與「Fab 10」挑戰。對投資人而言,真正的關鍵不在縮寫,而是這些指數與 ETF 是否能反映出 AI 生態系中真正受惠、且具持續競爭力的企業。

從宏觀角度來看,目前市場呈現一幅矛盾但合理的圖像:一方面,美國股市在美伊和平協議利多、債券殖利率下滑、聯準會偏鴿預期下,金融與工業股領漲,S&P500 整體僅小幅震盪;另一方面,黃金與比特幣 ETF 資金撤出,Nvidia、Alphabet 等 AI 巨頭大舉發債,SpaceX 成為新一代權重股,ETF 資產仍高度集中於少數寬基與科技型產品。這代表全球資金正在從單一故事(單押黃金或比特幣避險) 轉向「多重賭注」:一邊押注 AI 長期成長,一邊透過大盤與防禦板塊平衡波動。

展望未來,關鍵問題在於這波 AI 投資與債務槓桿是否能轉化成實質盈利與生產力提升。若 Nvidia 等公司預估的 AI 資本支出周期真如他們所言仍在「早期階段」,那麼目前的債務發行與 ETF 資金集中,可能只是長期投資旅程的起點;反之,一旦 AI 成長曲線不如預期,或聯準會因通膨反撲被迫再度緊縮,這些「AI+大盤」組合將面臨估值修正的雙重壓力。對台灣投資人而言,在跟隨國際資金潮擁抱 SPY、VOO、QQQ 或未來可能出現的「MANGOS」ETF 時,更需要留意的是:自己的風險承受度,是否真的跟得上這一波由 AI 與槓桿共同驅動的資本市場大洗牌。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。