AI 熱度降溫引發賣壓,但記憶體供給吃緊與美光強勁財報、低估值構成買入理由。

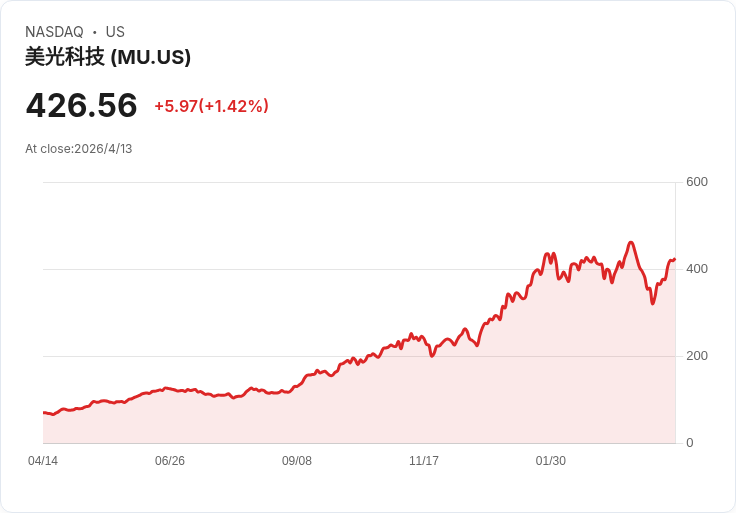

AI 熱潮雖然退燒,卻可能造就2026 年最好的入場機會——焦點落在記憶體供給吃緊、以及受惠於此的半導體硬體廠商。以美光科技(Micron,代號 MU)為例,近期股價從三月中最高的 464 美元回落至 362 美元,惟自三月底以來已反彈至四月中超過 417 美元,月內漲幅逾 23%。

背景與主旨 過去一年金融媒體聚焦 AI 泡沫何時會爆破,當前情況顯示:「炒作退潮」但「基本面未改」。記憶體(RAM、DRAM)仍為 AI 運算不可或缺的基礎元件,尤其用於高速運算的高頻寬記憶(如 HBM4)更成為大型 AI 平臺的瓶頸。美光是 HBM4 的主要供應者之一,該產品被用於 NVIDIA 新一代 Vera Rubin 平臺,顯示其在 AI 生態鏈中的關鍵地位。

事實與資料 - 壓縮技術影響:Alphabet 推出的 TurboQuant 壓縮演算法可將部分資料壓縮至原先的六分之一,短期內減輕部分儲存壓力,但並未從根本上消除市場缺口。 - 供需前景:業界觀點不一,有觀點認為短缺可能延續到 2028 年;SK Hynix 主席評估記憶體晶圓將有約 20% 的供應不足情況,可能延續到 2030 年隨產能擴張逐步緩解。 - 美光財務表現:2026 財年 Q1(截至 11/27)營收 136 億美元,年增 57%;Q2(截至 2/26)營收 239 億美元,年增 196%,遠超出公司在 Q1 時所指引的 187 億美元。公司對 Q3(2026 財年)預估營收 335 億美元,若達成將為去年同期的三倍以上。 - 獲利與估值:美光淨利率報 41.5%,負債對股本比僅 0.15;現價對應 PEG 約 0.39(遠低於被視為合理的 1 倍標準),顯示估值具吸引力。 - 資本支出:美光正投資約 1,000 億美元(文章報導數字)於紐約州大型新廠,預計完工後成為美國史上最大半導體廠之一,凸顯公司押注長期需求。

深入分析與評論 儘管壓縮演算法能在資料層面節省空間,但 AI 應用對即時讀寫頻寬與延遲的要求,使得高效能記憶體(HBM 系列等)仍不可或缺。短期內,壓縮能降低部分冷存儲或歷史資料的佔用,但訓練與推理階段對記憶體頻寬與延遲的需求並未因此大幅下降。此外,從美光近期爆發性的營收成長與高利潤率來看,市場需求已反映在實際業績上。

替代觀點與駁斥 - 替代觀點一:若壓縮技術或軟體最佳化大幅進步,記憶體需求會顯著萎縮。駁斥:壓縮多對批次冷資料有效,但對於高頻寬、低延遲的即時運算場景(例如大型模型訓練、推理叢集)效用有限;此外,硬體製造與產能擴張有長期滯後性,短期供應仍吃緊。 - 替代觀點二:AI 泡沫破裂將削弱整體硬體需求。駁斥:即便投資面短期冷卻,企業級AI運算的採用與現有模型規模擴張仍帶來穩定且快速成長的硬體需求;美光的營收與指引已反映企業端的實際採購行為。 - 風險提示:若壓縮技術進一步突破或 AI 應用成長放緩,加上競爭對手大幅擴產超出預期,價格與毛利可能承壓;此外,企業投資迴圈、地緣政治與資本支出執行風險(例如超大廠房的建設延誤或成本飆升)也值得留意。

案例與利益揭露 文章原始作者與部分投資團隊於報導中持有 Alphabet 與 Micron 部位;投顧團隊亦提到其 Stock Advisor 未將 Micron 列入「十大首選」,提醒投資人多方參考建議與績效歷史。此類揭露提示讀者:報導擁有立場與投資曝險,讀者需以自身風險承受能力為依歸。

結論與展望(行動號召) AI 熱潮降溫帶來市場情緒修正,卻未改變記憶體作為 AI 基礎資產的結構性需求。以現有營收、利潤率、低 PEG 與積極擴產計畫來看,美光在供需緊張時段具備成長與防禦雙重特性,值得納入觀察清單。投資建議:對美光有興趣的投資人可考慮分批買入並密切追蹤三大因素——記憶體供應鏈動態、壓縮與軟體技術進展、以及美光資本支出進度與財報表現;並以風險管理為先,避免單一押注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。