AI 不再只是 GPU 大戰;客製化 ASIC 晶片推高 Marvell、Broadcom 等新勢力,Nvidia 主導權面臨「被切割」現實。Palo Alto Networks 乘 AI 資訊安全熱潮股價狂飆,AI 倫理需求則讓哲學家意外成為科技業新寵,從硬體、資安到倫理,AI 基礎建設進入多線開戰新階段。

在人工智慧熱潮席捲全球金融市場後,AI 已不再只是單一故事線的成長股題材,而是正演變為一場從晶片架構、資安防禦,到倫理規範全面重組的「基礎建設大戰」。從 Nvidia (NASDAQ: NVDA) 仍穩坐 GPU 王座,到 Marvell Technology (NASDAQ: MRVL)、Broadcom (NASDAQ: AVGO) 在客製化 ASIC 上急起直追,再到 Palo Alto Networks (NASDAQ: PANW) 搭 AI 資安題材股價暴衝,以及大型 AI 實驗室大舉延攬哲學家設計模型「價值觀」,整個生態系正快速分工與重洗牌。

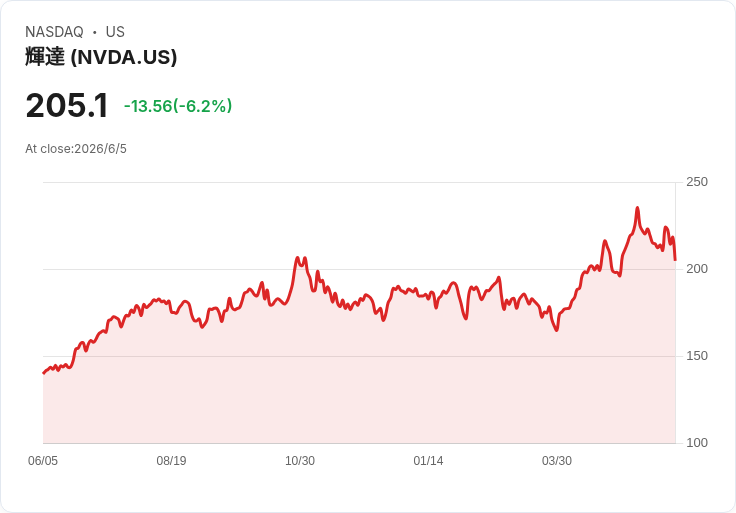

首先,在硬體層面,Nvidia 依舊是這場革命的起點。其 GPU 成為現代 AI 基礎設施的標準配備,支撐從 ChatGPT 到自駕系統等各式應用,資料中心營收在近年爆炸式成長,帶動 NVDA 股價屢創歷史新高。然而,市場結構已出現明顯變化:全球科技巨頭不再滿足於「一體適用」的 GPU,而是開始押注應用特定積體電路 ASIC,希望藉由高度客製化設計,換取更高效率與更低長期成本。

對新進投資人而言,可以把 GPU 想成功能齊全的瑞士刀:彈性大、用途廣,特別適合早期仍在試驗期的 AI 專案;但當工作負載逐漸固定、需求更明確後,企業轉向只為單一任務最佳化的 ASIC,就像專業工具一樣,道具越單一,效率越高。分析機構預估,到了 2026 年,AI ASIC 出貨成長率可達 44.6%,遠高於 GPU 約 16.1% 的成長幅度,顯示市場對客製化解決方案的需求正迅速升溫。

在這股浪潮下,Marvell Technology 成為少數明確受惠者之一。該公司專攻為雲端巨頭設計客製 AI 加速器與網路晶片,在最新一季財報中交出 24.2 億美元的歷史新高營收,年增 28%,其中資料中心營收達 18.3 億美元,非 GAAP 每股盈餘 0.80 美元,營運現金流也創下 6.39 億美元新高。公司進一步預估下一季營收將達約 27 億美元,年成長約 35%,顯示客製 AI 晶片需求正加速放量。更具象徵意義的是,Nvidia 本身就對 Marvell 投資 20 億美元,並在未來 AI 技術上展開合作,等同承認「一個人玩不完」的市場現實。

Broadcom 則被視為在這波 ASIC 轉向中更大的玩家。多年來,Broadcom 持續協助超大型雲端客戶開發 AI 加速器與網路硬體,並與 Alphabet (NASDAQ: GOOG) (NASDAQ: GOOGL) 緊密合作,共同打造廣為人知的 TPU(Tensor Processing Units)系列,是客製 AI 晶片成功案例之一。在最近一季財報中,Broadcom 的 AI 半導體營收達 108 億美元,年增高達 143%,顯示其在客製晶片與 AI 網路產品上的需求幾乎是「爆炸式」成長。更關鍵的是,隨著 AI 叢集規模愈來愈大,晶片之間能否高效溝通,甚至可能比單顆處理器性能更重要,Broadcom 的網路產品因此被視為另一大成長引擎。

值得注意的是,這並不等於 Nvidia 被取代,而是市場進入「專業分工」的新階段:最前沿的大型語言模型訓練、多樣化創新應用仍高度仰賴 Nvidia 的 GPU 生態與軟體堆疊;但一旦進入大量推論與既定工作負載階段,企業便會逐步將部分任務轉移到自家設計或與 Marvell、Broadcom 合作開發的 ASIC,藉此大幅壓低總持有成本。有分析甚至估計,在大規模推論場景中,客製晶片可望將成本削減逾五成。對投資人而言,AI 基礎建設的投資主軸不再僅是「買一支 NVDA 就好」,而是必須理解 GPU 與 ASIC 各自扮演的角色與時間點。

在軟體與資安層面,Palo Alto Networks 則成為另一個 AI 熱潮的受惠焦點。該公司股價在 5 月飆漲 57.1%,遠遠超過同期 S&P 500 的 5.2% 與 Nasdaq Composite 的 8.4% 漲幅,主要受惠於市場對 AI 資安概念股的強烈買盤。Palo Alto 在 5 月宣布推出 Idira 身分識別安全平台,強調能為其 CyberArk 客戶提供重大升級,對應人員、機器與「agentic AI」等多元身份帶來的全新風險。同月,Palo Alto 也完成對 AI gateway 公司 Portkey 的收購,藉由監控 token 使用、規範 AI agent 互動與阻擋惡意利用,強化其在 AI 安全治理上的布局。

從財務數據來看,Palo Alto 在截至 4 月 30 日的 2026 會計年度第三季交出 30 億美元營收與 0.85 美元非 GAAP 每股盈餘,雙雙優於市場預期的 29.4 億美元與 0.80 美元,公司也上調全年營收與獲利預測,但股價卻在財報後回落,反映先前漲幅過快、評價壓力偏高。進入 6 月後,隨著美國最新就業報告顯示非農新增就業達 17.2 萬人,遠高於市場預估的 8 萬人,市場開始擔心聯準會可能被迫重啟升息,成長股再度承壓。Palo Alto 股價在 6 月回跌約 3.4%,雖仍優於同期跌 2.6% 的 S&P 500,但也突顯 AI 題材股在高利率環境中波動加劇,投資人需更重視估值風險。

然而,真正讓這場 AI 基礎建設戰顯得「超現實」的,是科技業同時向一個過去被視為「沒飯吃」的學門求救——哲學。根據美國聯準銀行紐約分行 2026 年 2 月報告,2024 年哲學系畢業生失業率約 5.1%,竟低於電腦科學系的 7%。在 AI 爆發後,Anthropic、Google DeepMind 等大型實驗室陸續聘用哲學家,協助形成 AI 模型的價值準則與倫理框架。OpenAI 執行長 Sam Altman 更透露,為制定 ChatGPT 的行為規則,團隊曾諮詢「數百位道德哲學家」,顯示「如何讓 AI 成為一個有良心的助手」已成為科技公司核心議題之一。

以 Anthropic 為例,今年 1 月推出長達 84 頁的「Claude’s Constitution」,明確描述團隊對 AI 助理 Claude 行為與價值觀的期待,包括要「極度有用、同時誠實、有思考、並關心世界」。這份文件由哲學家 Amanda Askell、Joe Carlsmith 與其他員工共同撰寫,甚至連 Claude 本身也參與內容擬定,象徵人機共同協作制定準則的新模式。不過,學界也對這股「哲學熱」提出警告。牛津大學 Institute for Ethics in AI 負責人 Edward Harcourt 就直言,科技公司聘請哲學家,某種程度上也有「倫理洗白」(ethics-washing)風險——只要對外宣稱重視倫理,便能提升品牌形象,即使實際改善有限。紐約大學教授 Daniel Fogal 則提醒,真正深度哲學研究往往需要時間與沉澱,難以完全配合瞬息萬變的商業節奏,哲學家也可能被迫往 AI 產業靠攏,即便那不是他們長遠志向。

從產業結構來看,AI 基礎建設的下一階段,將在三條線同時展開:硬體上,GPU 與 ASIC 將形成雙軌並行的混合架構,Nvidia 仍掌握前端創新制高點,但 Marvell、Broadcom 等客製化供應商,有機會在特定工作負載中扮演「成本終結者」;資安上,Palo Alto Networks 等廠商借 AI 強化偵測與防禦,同時也必須守住 AI 本身被濫用的風險;倫理上,哲學與人文背景人才逐漸走出象牙塔,進入科技企業作為「價值觀工程師」,為 AI 模型設計可被解釋、可被審查的行為邊界。

對投資人而言,這意味著 AI 不再只是單一股價故事,而是一場牽涉硬體、軟體與人文治理的長期格局戰。未來幾年,當 ASIC 成本優勢逐步顯現,GPU 供應鏈勢必面臨更激烈競爭;當利率路徑因就業數據變得更難預測,像 PANW 這類高成長 AI 資安股,股價波動將更敏感;而在社會層面,當哲學家被推上 AI 標準制定前線,問題也才剛開始:我們究竟要把多少價值判斷交給企業?AI 的「憲法」要由誰來寫、誰來監督?在這場新一波 AI 基礎建設戰中,最難被量化的,恐怕不是算力,而是人類願意給 AI 多大的道德授權。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。