摘要 : AMD上修伺服器CPU市場預估,帶動美國晶片股普遍走高。

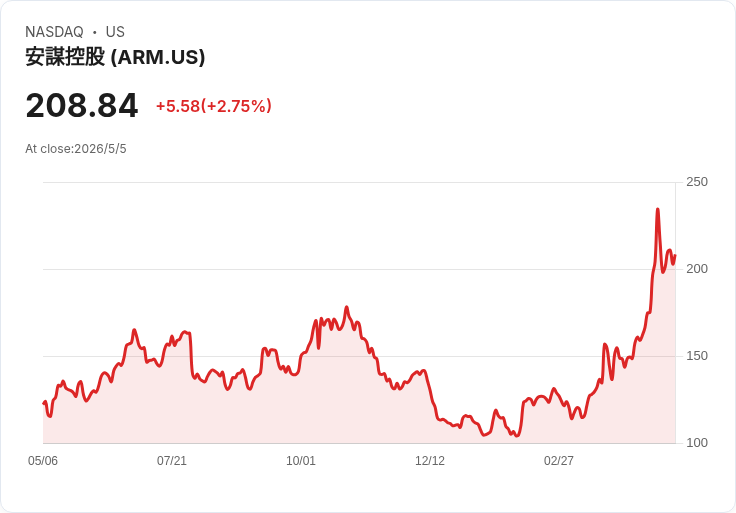

新聞 : 美股晶片股週三應聲上漲,因Advanced Micro Devices(AMD)公佈的樂觀展望點燃市場對於AI基礎建設長期需求的信心,投資人開始聚焦伺服器CPU在推升下一波資本支出中的角色。AMD盤前股價一度飆升近18%,若盤中持續上漲將創下歷史新高;同日英特爾(Intel)漲約6%,晶片設計公司Arm飆升11%,高通上漲約4%,Marvell小漲1.7%,美光漲6.4%。

背景與要點: - AMD在週二表示,隨著AI從模型訓練轉向大量部署(inference)與更具自主性的agentic AI,伺服器CPU的應用範疇顯著擴大。公司將可達到的伺服器CPU市場年均成長率上修至超過35%(至2030年),高於先前預估的18%。 - 市場指標顯示,AMD今年以來股價已上漲約66%,明顯領先Nvidia的約5%漲幅;不過AMD的遠期本益比約39.66倍,遠高於Nvidia近21倍的估值水平,顯示投資人已對AMD未來成長抱高度期待。

深度分析: CPU重新成為資本支出的焦點,是因為推向真實世界應用的AI推理與代理型系統,除了大量需要專用GPU外,也需要強大的CPU處理與協調能力,因此AI基礎建設的需求從單一GPU驅動轉向CPU與GPU並重。多位分析師認為,這代表晶片產業的市場結構正發生變化,為AMD、Intel與其他定製晶片廠創造新的機會。

事實與資料支援: - 股價表現:AMD盤前+18%、Intel+6%、Arm+11%、Qualcomm+4%、Marvell+1.7%、Micron+6.4%、Super Micro(SMCI)近+19%。 - 估值對比:AMD遠期PE約39.66、Nvidia約21倍;AMD今年以來漲幅約66%。 - 產業事件:三星市值衝破1兆美元,同樣受AI題材推動;Super Micro公佈超出預期的第四季營收與獲利展望,並強調其在臺灣、馬來西亞與荷蘭的產能快速擴張,儘管面對美國司法部關於違法出貨中國的指控,市場仍以業績與需求面反應較大。

替代觀點與駁斥: 有人主張GPU仍是大型模型訓練的核心,而整體AI投資仍以Nvidia為主導,CPU的重要性被高估。對此,應注意到兩件事:首先,AI部署(inference)規模遠大於訓練,且在邊緣與資料中心的部署都需要平衡的計算架構;其次,企業在實作代理型AI與複雜應用時,CPU在系統整合、資料預處理與多任務協調方面不可或缺。因此,雖然GPU在訓練端仍佔優勢,但CPU的市場與支出機會正快速擴充套件,形成互補而非零和的競賽。

風險與注意事項: - 估值風險:AMD當前估值高於歷史平均,若成長預期落空或競爭加劇,股價回撥風險存在。 - 法律與治理風險:如Super Micro所示,法律案件或公司治理問題可能成為股價的長期阻力。 - 供應鏈與產能:能否快速擴產並滿足客戶需求,將決定公司能否兌現市場預期。

結論與展望: AMD上修伺服器CPU市場規模與相關樂觀展望,已促成一波以CPU為題材的資金輪動,推升多檔晶片類股走強。未來數季,投資人應關注各家廠商的出貨能見度、客戶訂單變化、產能擴張進度及競爭對手(特別是Nvidia與Intel)的產品策略。對於希望參與AI基礎建設成長的投資者,建議兼顧成長潛力與估值、並留意法律與公司治理等非財務風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。