全球科技股遭遇猛烈拋售,AI 高飛股被點名恐面臨 70% 暴跌風險,指標大咖 Jeremy Grantham 再度示警「史上最大美股泡沫」,RSI 顯示微軟(MSFT)、輝達(NVDA)、Palantir(PLTR)等巨頭已逼近技術超賣區,資金配置與風險控管成投資人當務之急。

在人工智慧題材席捲全球股市之際,科技股卻突然遭遇一波猛烈拋售,讓原本被視為「永遠的成長股」瞬間變成市場風險的核心。近期全球科技類股在風險情緒升溫下,被投資人集中砍出,連美股中最大型的科技巨頭也難以倖免,科技板塊成為資金撤離重災區,市場對於「AI 狂潮是否已走向泡沫」的疑問快速升溫。

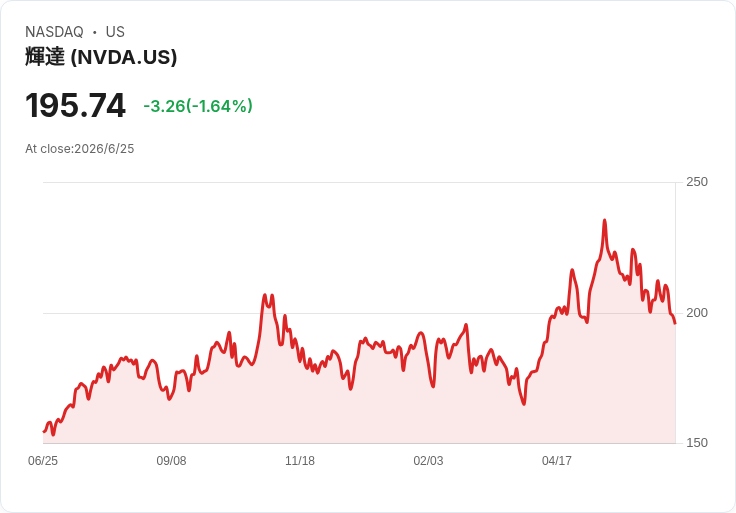

從技術指標來看,此輪拋售並非零星個股事件,而是整體板塊遭到系統性調整。依據 Relative Strength Index(RSI,相對強弱指標)排序,資料顯示 Palantir Technologies(PLTR) 的 RSI 已跌至 27,低於一般認為的 30 超賣門檻;Microsoft(MSFT) 也來到 29;Oracle(ORCL) 與 Apple(AAPL) 分別落在 31 與 32;就算是 AI 概念最火熱的 NVIDIA(NVDA),RSI 也僅剩 40。RSI 是衡量股價在 0 至 100 區間的動能震盪指標,一般以 14 日為回溯期,低於 30 常被解讀為「賣壓過重、可能有技術反彈空間」,高於 70 則被視為「過度買超、回檔風險升高」。現階段五大科技巨頭幾乎全數逼近技術超賣區,凸顯資金出逃的力道不容小覷。

這波拋售也明顯波及追蹤科技股的主要 ETF,包括 Vanguard Information Technology ETF(VGT)、Technology Select Sector SPDR Fund(XLK)、iShares U.S. Technology ETF(IYW)、Fidelity MSCI Information Technology Index ETF(FTEC)、iShares Global Tech ETF(IXN) 以及 Invesco S&P 500 Equal Weight Technology ETF(RSPT) 等,都受到成分股同步走弱的牽連。對於長期透過被動 ETF 配置科技板塊的投資人而言,風險已不再只是單一股票,而是整體類股估值的同時壓縮,資產淨值短期波動明顯加大。

在市場技術面持續惡化的同時,素有「泡沫捕手」之稱的傳奇投資人 Jeremy Grantham 再度投下震撼彈。他直言,當前美股已進入「美國歷史上最大的泡沫」,而推動這波極端估值的核心正是「人工智慧高飛股」。在他看來,本輪與過去如鐵路、網路泡沫不同之處,在於 AI 故事的敘述更為誇張,從太空探索到挖掘小行星,再到 AI 帶來的巨大生產力躍升,種種「看似無限」的願景正在醞釀典型的市場瘋狂氛圍。

Grantham 在節目《The Diary Of A CEO》中點名 SpaceX(SPCX) 的敘事就是典型例子:公司將自身可服務市場(addressable market)定義為全球 GDP 的四分之一,搭配挖礦小行星、AI 帶來的「驚人成功」等故事,構成他口中的「fabulous B.S. story」。他認為,當這類超宏大敘事充斥市場,同時被投資人無條件買單時,往往就是大型泡沫來到後期、即將見頂的關鍵特徵之一,也因此他不排除 AI 高飛股最終出現高達 70% 的股價回調風險。

除了股價層面,Grantham 更憂心泡沫破裂後的實體經濟衝擊。他指出,一旦高估值公司股價反轉、融資環境急劇收緊,這些企業往往會先從裁員著手,削減成本,連帶讓大量員工的財富感與消費信心受挫。當「感覺變窮」在社會擴散,消費支出勢必縮手,經濟將承受壓力。回顧過去幾次重大泡沫破裂,包括 1989 年日本資產泡沫、2000 年網路泡沫與 2007 年金融危機,後續幾乎都伴隨一段「相當艱困的歲月」,這也是他對當前市場格外戒慎恐懼的原因。

然而,Grantham 長年提出「史詩級崩盤」警示,也讓部分市場人士質疑是否陷入「狼來了」的情境。近十多年來,他頻頻撰文示警,包括《Waiting For The Last Dance》、《Let The Wild Rumpus Begin》、《Entering The Superbubble's Final Act》與最新的《Valuing AI: Anatomy Of A Technology Mania (Part 2)》,幾乎每年都提醒市場泡沫來到終幕。批評者認為,若警報永遠在響,投資人恐錯失長期上漲的機會;支持者則指出,他在多次重大泡沫中的精準預言,足以成為現階段審慎看待 AI 狂潮的重要參考。

面對一邊是技術指標顯示科技股已近超賣、一邊是泡沫破裂警報持續升級的矛盾環境,投資人的最大課題是資金配置與風險控管。Grantham 提出的具體建議之一,是提高非美股的分散配置,他主張一般投資人可將逾六成資金布局於「相對便宜」的非美國股票市場,並視情況持有 5% 至 10% 的黃金與白銀等貴金屬,以作為避險工具。此外,他還認為房地產雖有實體資產優勢,但相較歷史水準價格偏高,須謹慎衡量;其餘資金則可放在債券,以降低整體波動度。

在科技股遭逢修正、AI 高飛股引發泡沫爭議的當下,市場未必會立刻迎來「史詩級崩盤」,但現有數據與指標已顯示風險正在累積。RSI 的超賣訊號可能帶出短線反彈契機,卻不保證長期估值合理回歸已然完成;Grantham 的悲觀預言也可能出現時間落差,但對投資人而言,忽視風險往往代價高昂。真正的考驗在於,如何在追逐 AI 成長故事與防範泡沫風險之間取得平衡,未來一年全球科技股走勢,將成為驗證這波「AI 狂潮」究竟是新時代的起點,還是另一場泡沫悲劇的關鍵試金石。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。