Google傳下單超過300萬顆TPU給Intel(INEC),加上Nvidia(NVDA)試產高階GPU模組,讓仍在虧損的Intel晶圓代工事業一夕從「求生故事」變成華爾街熱議的AI替代供應選項。然而,18A製程良率、龐大資本開支與獲利化進度,仍是投資人最大問號。

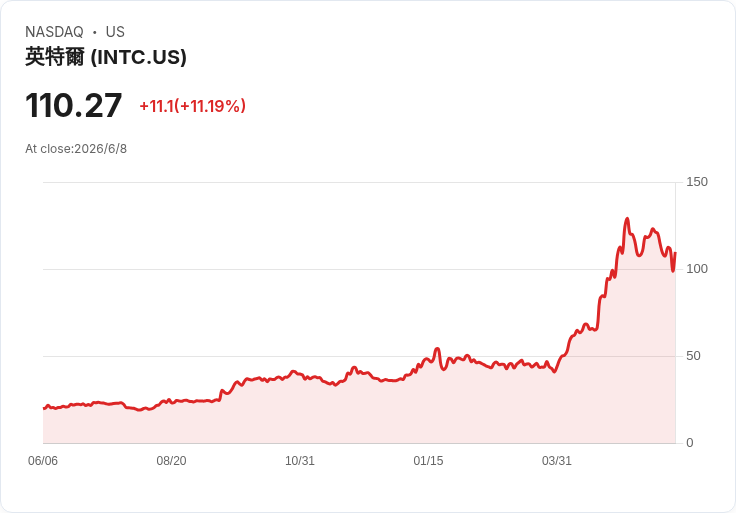

美股晶片股近期震盪劇烈,但老牌晶片巨頭 Intel(INTC) 卻在 6 月 8 日盤中上演驚人逆襲,一度飆漲約 13%,衝上約 112 美元。今年以來還被視為「落後補漲股」的 Intel,為何忽然成為華爾街口中的 AI 黑馬?關鍵在於兩則與 Google(GOOG, GOOGL) 與 Nvidia(NVDA) 有關的消息,讓市場重新評估全球高階晶圓代工版圖。

首先,根據《The Information》報導並由《Reuters》轉述,Google 已向 Intel 預訂超過 300 萬顆自家設計的 Tensor Processing Unit(TPU),預計在 2028 年前後由 Intel Foundry 生產。TPU 是 Google 用來訓練與推論大型 AI 模型的核心晶片,過去高度依賴台灣 TSMC 的先進製程,如今改把部分訂單移交 Intel,被視為 Intel Foundry 迄今最具份量的「體驗單」,也是它多年來積極搶進雲端巨頭供應鏈的里程碑。

與此同時,Nvidia 雖尚未正式下單,卻傳出正與 Intel 測試一款將四顆 GPU 封裝在單一模組的高階處理器,預計將用於 2028 年登場的「Feynman」晶片系列。這筆合作目前仍屬「試車」階段,更多是對 Intel 先進封裝與製程能力的嚴苛驗收。但對市場而言,若連 AI 霸主 Nvidia 都願意讓 Intel 代工高階產品,象徵台積電之外正在成形的第二供應源,戰略意義遠大於短期營收貢獻。

要理解這兩個消息的殺傷力,得先回到整個 AI 晶片供應鏈現況。如今幾乎所有頂尖 AI 晶片都出自 TSMC,從 Nvidia、AMD 到 Google TPU,大量集中在單一廠商手中。AI 需求暴衝,台積電產能再怎麼擴張仍難完全滿足,各家雲端與半導體巨頭早就在尋找「第二來源」。再加上美國政府大力補助在地製造,把先進製程留在本土,Intel 成了唯一同時具備研發能力、製程技術與美國本土大規模建廠計畫的選項。

這也是為何 Google 的訂單被視為「實質營收」,Nvidia 的合作則是「技術驗證」。前者代表 Intel 的 18A 製程與先進封裝在經過長期測試後,已足以承接超大規模客製晶片;後者則是檢驗 Intel 能否在最要求良率與功耗的領域,與台積電分庭抗禮。摩根士丹利估計,Google 2027 至 2028 年將打造超過 600 萬顆 TPU,即便 Intel 只拿到部分比例,對仍在虧損的晶圓代工事業而言,也足以「動得了針」。

事實上,Google 訂單並非 Intel 唯一的利多。近日 Intel 也與日本 Hitachi(HTHIF) 宣布擴大合作,涵蓋工廠自動化、能源管理與客製晶片等領域,進一步鞏固其在工業數位化與 AI 應用上的版圖。這些接連而來的合作案,使外界對 Intel 的觀感,從過去幾年的「能不能活下來」,轉變為「有沒有可能重新成為製程領導者」。

不過,股價狂飆與基本面之間,仍存在不小落差。Intel 最新一季財報顯示,營收達 135.8 億美元,調整後每股盈餘 0.29 美元,連續六季優於華爾街預期,成績不俗。但關鍵的晶圓代工事業,在同一季仍虧損 24 億美元,公司整體仍持續大量燒錢擴建產能與研發 18A 製程。也就是說,目前的好消息仍停留在「訂單與合作故事」,尚未完全反映在穩定的獲利與現金流上。

華爾街分析師也表現出審慎態度。根據 Yahoo Finance,市場平均目標價約在 89 美元,明顯低於消息傳出後逼近 112 美元的股價。這意味著不少專業機構認為,近期漲勢已經把未來幾年的好消息「先預支」進股價裡。一旦 18A 量產進度不如預期、資本開支失控、或 Google、Nvidia 分散訂單至其他供應商,股價回檔風險不容小覷。

對投資人而言,現在的 Intel 更像是一檔「高風險、高故事含量」的 AI 基建股。一方面,它握有美國政策加持、Google 大單加持以及潛在 Nvidia 合作這三張王牌,若順利把 18A 製程打造成台積電以外的可靠選項,未來數年在 AI 晶片代工的市占有機會快速躍升;另一方面,晶圓代工向來是極度資本密集的長期賽局,任何一個環節的延宕,都可能讓虧損持續擴大,拖累整體估值。

市場上也存在另一種觀點:即使 Intel 成功拿下 Google 與部分 Nvidia 訂單,台積電仍可能持續掌握多數高階 AI 晶片產能,Intel 在未來幾年頂多扮演「備援供應商」角色,營收貢獻有限。更何況,Samsung 等競爭者也在急起直追,未來不排除出現第三、第四家具備先進製程能力的廠商,分食這塊高毛利市場。

綜合而論,Google 超大規模 TPU 訂單與 Nvidia 試產合作,確實讓 Intel 從「落後者」重新站上聚光燈,象徵全球 AI 晶片供應鏈正邁向「去單一供應商化」的新局。但真正決勝點,仍在於 Intel 能否在 18A 製程與先進封裝上持續交出穩定良率、把現有的話題與合作化為實際獲利。對投資人來說,這不只是一場股價短線激情,而是一道長年考題:你是否願意為這場漫長且昂貴的翻身戰,承擔中途可能的劇烈波動?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。