全球科技股遭遇激烈修正,韓國晶片雙雄重挫、美股半導體與AI基建股遭到獲利了結。專家點出關鍵:AI投資風向已從「畫大餅」轉向「立刻見到現金流」,資金同步轉向小型股與高品質債券,科技股結構性洗牌正式開啟。

在經歷一年多「AI狂飆」之後,科技股終於迎來殘酷的現實檢驗。從美股到亞洲,資金正快速從高估值的晶片與AI概念股撤出,轉向能立即創造現金流的企業與防禦型資產,整個市場的主軸悄悄從「未來想像」改寫為「現在獲利」。這場風向大轉彎,已不只是短線震盪,而是牽動全球科技股與資產配置的結構性洗牌。

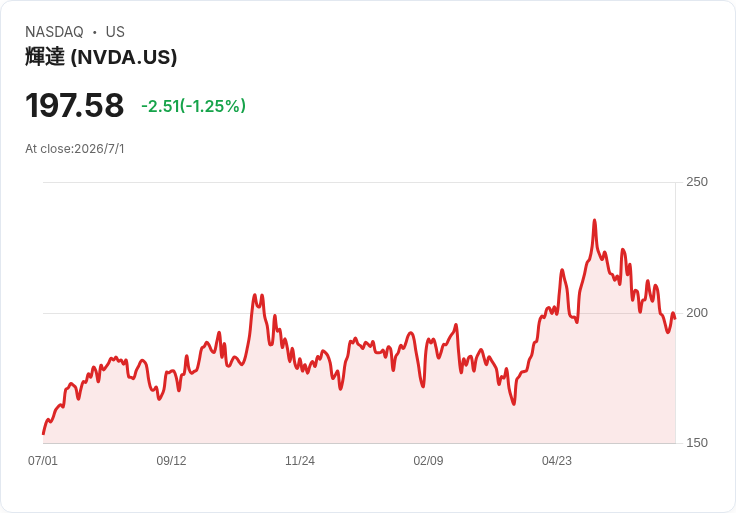

最新一個交易日,韓國兩大晶片巨頭 Samsung Electronics 與 SK Hynix 股價在開盤即暴跌逾 7% 與 9%,拖累首爾股市指數大幅走低,其最大股東 SK Square 更重挫逾一成。這波殺盤並非單一市場事件,而是直接呼應前一晚美股 Nasdaq Composite 的科技股重挫。華爾街上,Micron Technology 雖然今年迄今漲幅高達 260%,股價卻在一夜之間回吐逾一成,SanDisk 同樣下跌超過 10%,連帶 Nvidia、Broadcom 等 AI 核心晶片龍頭也出現 1% 至 2% 的跌勢,顯示投資人已開始大規模對高漲幅晶片股進行獲利了結。

在這樣的修正氛圍中,投資人關注焦點快速回到一個老生常談卻再次變得關鍵的指標:現金流。Summit Global Investments 執行長暨投資長 David Harden 直言,眼下辨識 AI 真正贏家,首要指標就是「立即看得到的現金流」。他認為,相較於只會畫出未來成長藍圖、但短期無法轉化為實際收益的企業,真正值得配置的是現在就能把 AI 應用變成生產力與利潤的公司。

Harden 指出,過去一年風光一時的「Magnificent Seven」超級科技股,近六個月已不再是市場表現的絕對領頭羊,連近期炙手可熱的 AI 基礎設施類股也明顯降溫。他坦言,這並不代表相關個股未來一定走弱,而是投資組合若想降低波動、提高勝率,應該開始從「故事股」移向「高品質現金流股」,尤其是那些已透過 AI 實際提升員工生產力與公司利潤的企業。

在操作面上,Harden 強調所謂防禦布局,不一定是全面逃向現金或債券,而是「在股票市場內部重新輪動」。他形容自己目前是「審慎樂觀」,偏好那些既能提供一定保護、同時仍具成長潛力的標的。其中,美國小型股相關 ETF,例如 IJR、IWM、VB 等,被他視為值得重新審視的成長替代選項,對希望持續參與股市、又不願完全押注超大型科技股的投資人而言,是一條相對折衷的路。

與此同時,整體資產配置也出現一條清晰的防禦脈絡:高品質固定收益商品重新受到青睞。Schwab 旗下多檔債券 ETF 先後宣布穩定月配息,如 Government Money Market ETF(SGVT) 具 3.25% 的遠期殖利率,Schwab Long-Term U.S. Treasury ETF(SCHQ) 殖利率達 4.19%,而 1-5 Year Corporate Bond ETF(SCHJ) 也有 4.24% 的水準。iShares 的 iBonds 系列,公司債終端 ETF IBDY、IBDU,30 天 SEC 殖利率分別約 4.99% 與 4.65%。在科技股波動加劇之際,這些具明確配息與到期結構的產品,正成為部分投資人調節風險的避風港。

企業層面的動盪也反映出同樣的資本市場壓力。以醫療科技公司 InMode(INMD) 為例,面對 Steel Partners 今年 2 月提出每股 18 美元收購提案遭拒、如今卻出現 CEO 領銜的 16.20 美元較低價私有化方案,Steel Partners 董事長 Warren G. Lichtenstein 在致董事會信中直指這是「災難性的治理失敗」,要求公司聘請真正獨立的投資銀行、成立獨立特別委員會、並暫時讓 CEO Moshe Mizrahy 在談判期間卸任。另一大股東 DOMA Perpetual Capital Management 也表態不支持該提案,凸顯在股價壓力加劇、估值重新被檢視的環境下,少數股東對公司治理與交易公允性的敏感度正在升高。

科技創新端也在同場上演信任與敘事之爭。SpaceX(SPCX) 在歷史性 IPO 前 reportedly 對投資人展示一款整合 xAI 技術的 AI 裝置原型,據《華爾街日報》報導,該裝置被指採用 Qualcomm(QCOM) Snapdragon 處理器,比 Apple(AAPL) iPhone 更薄,搭載新作業系統並整合 AI 功能,似乎試圖向資本市場描繪一個「硬體 + AI」的新故事。然而,SpaceX 執行長 Elon Musk 隨即在 X 上公開否認,稱相關報導「完全錯誤」。在 AI 故事滿天飛的當下,這起事件透露出另一層訊息:投資人開始不再輕易買單沒有清楚商業模式與現金流路徑的科技敘事,資訊可信度本身也成為估值的一部分。

醫療創新領域則展現出另一種風險與資源重分配的現實。Merck 宣布終止針對阿茲海默症的 MK-1167 口服藥物第二期臨床試驗,理由為「商業考量」,顯示即便是備受期待的中樞神經系統新藥,在研發成本、成功機率與市場回報之間的平衡一旦失衡,企業也不得不果斷切割。Merck 與 Neuphoria Therapeutics(NEUP) 的合作在此計畫下暫停,但公司仍保留另一項針對 tau 蛋白的 MK-2214 第二期研究,說明資源將集中在風險報酬更具吸引力的管線上,這同樣是一種「現金流與成功機率優先」的策略體現。

綜觀這一連串事件,無論是晶片股的集體修正、資金轉向小型股與債券、企業併購爭議裡的治理戰,還是 AI 裝置謠言與藥物研發策略轉向,背後指向的都是同一個結論:全球資本市場正在從「追逐想像」走向「追問現金流」。在利率仍處偏高、政策溝通面臨調整、科技股估值壓力浮現的環境下,未來一段時間,投資人恐怕都必須重新檢視手中每一檔「AI 概念」標的,問自己一個簡單卻殘酷的問題——這家公司,是在賣未來的故事,還是在今天就創造可持續的現金流?這場 AI 現金流戰爭,才剛剛開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。