美國正加速重建關鍵資源與能源基礎設施版圖:加拿大鈾礦商 Denison Mines 拿下首座獲准大型在地採礦計畫,稀土龍頭 MP Materials 則在政府價格底線護航下擴產。資金市場一面由 ETF 吸收管線收益,一面在 Goldman Sachs 等華爾街巨擘推動下,為「去中國化」供應鏈灌注前所未見的資本。

美國在能源安全與地緣政治壓力下,正在悄悄打一場「供應鏈保衛戰」。從鈾礦到稀土,再到管線與能源基礎設施,政府與華爾街同時加大火力,試圖擺脫對中國與單一產油國的依賴,打造一條以北美為核心的資源供應新秩序。

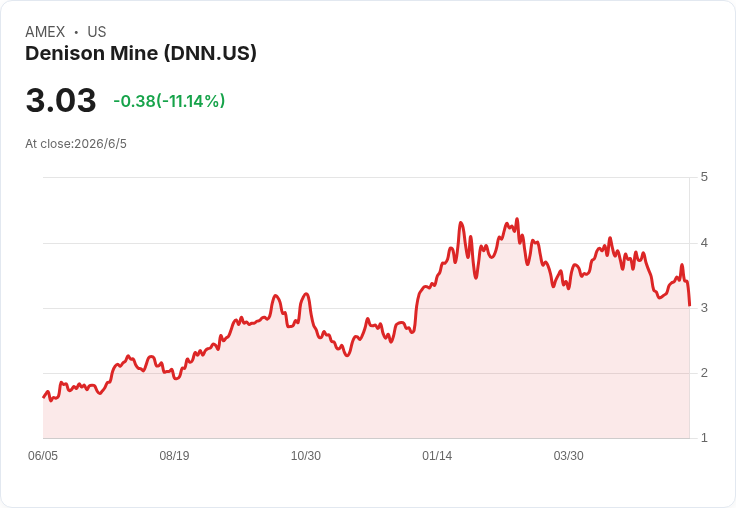

加拿大鈾礦商 Denison Mines Corp. (NYSEAMERICAN:DNN) 是這波變局中的關鍵一環。公司旗下位於加拿大薩克其萬省 Athabasca 盆地的 Phoenix In-Situ Recovery 鈾礦,日前成為「首個獲得所有監管核准、可進入施工階段」的大型加拿大鈾礦計畫。Denison 董事會已作出最終投資決策,管理層正推進場址整備與前期工程,目標在 2028 年中前後產出首批鈾料。結合自有鈾儲備、McLean Lake 既有產能,以及 Phoenix、Gryphon 等大型礦床未來產量,Denison 打算擴大長約銷售,首季便簽下一筆 2026 年第二季至 2027 年第一季交付共 55 萬磅 U3O8、每磅平均 99.07 美元的近期期銷售合約。

鈾礦供應的重要性,早已超越純粹商業層面。隨著各國在減碳壓力下重新檢討核能角色,燃料來源的安全性與多元化成為政策焦點。Denison 的進展,代表北美核燃料鏈有望減少對少數供應國的依賴,也為希望押注核能復甦的投資人提供新的標的。不過,報導亦提醒,即便看好 DNN 的長期潛力,相較之下部分人工智慧概念股在風險與報酬比上可能更具吸引力,突顯市場資金仍在不同主題間拉鋸。

與核燃料並列的,是同樣高度戰略化的稀土資源。美國為對抗中國握有約 70% 稀土開採、90% 冶煉處理市場份額的主導地位,近年大幅強化國內稀土產業鏈,其中最受矚目的就是 MP Materials (NYSE:MP)。該公司不僅是目前西方唯一整合自礦場到分離冶煉的稀土生產商,也掌握加州 Mountain Pass 這座美國最大稀土礦。

MP Materials 去年與美國政府簽下一項具里程碑意義的公私合營協議。政府承諾以每公斤 110 美元的價格底線,收購或庫存其 neodymium-praseodymium (NdPr) 產品;這種稀土合金是電動車、機器人與國防工業中關鍵的永磁材料。由於中國長期透過補貼壓低稀土價格,華府這次罕見設定「官方價格底線」,目的在於確保國內供應商不會被低價傾銷擠出市場。

這項政策效果已開始在財報中顯現。MP Materials 最新一季營收達 9,000 萬美元,大幅優於市場預期的 7,000 萬美元,調整後 EBITDA 則從去年同期負 270 萬美元翻轉為正 3,660 萬美元。公司指出,NdPr 產量年增 63%,銷售更跳增 117%。投行隨即紛紛調高目標價,並不再把 MP 視為單純礦業股,而是「整合製造平台」。

從前瞻預估來看,分析師預期 MP 今年非 GAAP 每股盈餘約 0.23 美元,較去年每股虧損 0.38 美元明顯改善,並看好 2027、2028 年 EPS 分別達 1.10 與 1.68 美元。背後關鍵,是公司在德州 Northlake 規劃中的「10X」廠區,目標在 2028 年前將 NdFeB(稀土永磁)產能拉升到每年 1 萬公噸,一旦達標,將大幅降低美國在關鍵磁材上對中國的依賴。

然而,對投資人而言,政府護航與成長故事不等同於「穩賺」。雖然華爾街將 MP 視為押注美國稀土自主化的首選個股,但也有研究機構提醒,長期回報仍取決於全球需求成長是否能如預期落實,以及美中在稀土領域的政策互動是否再度升溫。若中國選擇以降價或出口管制回應,美國廠商即使有價格底線,也可能在需求端承壓。

除了上游資源,能源基礎設施本身也成為資本市場追捧的標的。兩檔專注北美管線與儲運資產的 ETF——Global X - MLP & Energy Infrastructure ETF (NYSEMKT:MLPX) 與 First Trust North American Energy Infrastructure Fund (NYSEMKT:EMLP)——近期被拿來比較,成為「被動 vs 主動」在穩定收益資產上的縮影。MLPX 以 0.45% 低費率被動追蹤 Solactive MLP & Energy Infrastructure Index,幾乎 99% 持股集中在能源企業,前幾大包括 Enbridge (NYSE:ENB)、TC Energy Corp (NYSE:TRP)、The Williams Companies (NYSE:WMB)。其 4.20% 的過去 12 個月配息率,遠高於 EMLP 的 2.80%。

相較之下,EMLP 以 0.95% 的較高費率,由經理人主動挑選 65 檔標的,並加入 ESG 篩選。其產業配置約一半在能源、一半在公用事業,核心持股有 Energy Transfer (NYSE:ET)、Enterprise Products Partners (NYSE:EPD) 及 MPLX LP (NYSE:MPLX)。這樣的組合企圖在能源收益與防禦性公用事業間取得平衡,為偏保守的投資人提供較平滑的報酬軌跡。不過,評析指出,EMLP 歷史報酬整體落後指標,而高於 MLPX 超過一倍的管理費,讓其必須長期「跑贏大盤」才划算,門檻相對不低。

對台灣投資人來說,能源基礎設施之所以受到青睞,關鍵在於其現金流多與長約以及管線通行費綁定,對油價波動敏感度較低,能提供接近債券但具股息成長潛力的收益來源。從美國角度,這些資產同時承載著輸送頁岩油氣、支撐 LNG 出口、以及配合未來氫能、再生能源接入的戰略任務,因此成為政策與市場共同關注的焦點。

在上游資源與中游基礎設施外,下游巨擘 Exxon Mobil (NYSE:XOM) 則展示了另一種「大到不能忽視」的能源戰略。這家曾被視為「老牌油巨頭」的公司,自 2018 年起在執行長 Darren Woods 帶領下,推動成本削減與資本紀律改革,並在疫情低谷期挺過油價崩跌、甚至在 2020 年被踢出道瓊工業指數。俄烏戰爭爆發後,油價飆升使 Exxon 在 2022 年寫下史上最高獲利,2024 年完成 600 億美元收購 Pioneer Natural Resources,更將美國 Permian 頁岩油布局推向新高,與南美 Guyana Stabroek 區塊同步放量,使公司 2025 年產量達到每日 470 萬桶油當量,其中「優勢資產」占比升至 59%。

不過從長期投資績效檢視,Exxon 十年回報仍落後 S&P 500 指數不少,顯示傳統石油股即便在景氣循環中有亮眼階段,也難敵以科技股為核心的廣泛市場多頭。分析亦指出,若未來油價自約 95.96 美元高檔回落,加上 Q1 自由現金流年減逾 6 成、有效稅率高達 40%,投資人需要更謹慎評估風險;反之,若看好公司朝 2030 年達成 200 億美元結構性成本節省、並維持穩健回購與 43 年不間斷成長的股息紀錄,XOM 仍可視為投資組合中的「收益部位」。

這場供應鏈保衛戰背後,是資本市場結構性的變化。標榜分散風險的 Vanguard S&P 500 ETF (NYSEMKT:VOO),過去十年總回報高達 327%,年化約 15.5%,看似無可挑剔。然而,近年指數結構愈發集中:科技股比重已達 35%,被歸類為成長股的持股占比約 50%,前十大權重股握有近 40% 資產。換言之,許多自認「買整體市場」的投資人,其實是大幅押注少數科技巨頭。

在這樣的背景下,資金開始尋找「真分散」與「真資源」的組合:一方面透過 Invesco S&P 500 Equal Weight ETF (NYSEMKT:RSP) 等等均權指數、或加入小型股與海外市場降低集中度;另一方面,也把目光轉向如 DNN、MP、MLPX 等與實體資源緊密相連的標的,視為對沖科技與 AI 熱潮可能回檔的「實體世界」籌碼。

值得注意的是,推動這波資金潮流的,正是 Goldman Sachs (NYSE:GS) 等華爾街大行。Goldman 執行長 David Solomon 近期在紐約經濟俱樂部直言,「現在市場的貪婪多於恐懼」,但他同時強調,這不必然導向泡沫破裂,因為「亢奮可以持續很長一段時間」,且他認為目前仍偏向景氣循環早期。在政府提供價格底線、稀土與能源 ETF 提供管道、以及投資銀行創造龐大募資與併購案的情況下,資本正大量湧入與國安、能源安全相關的產業。

總結來看,從鈾礦的 Denison Mines、稀土的 MP Materials、到管線 ETF MLPX 與 EMLP,再加上 Exxon 與 S&P 500 結構變化,描繪出一幅「資本市場與國家戰略交織」的新圖像。對投資人而言,問題不在於是否要押注能源與資源,而是要在政策護航、地緣風險與科技股集中度之間,如何重新配置風險。美國正試圖在能源與關鍵金屬上「去中國化」,但這條道路長且充滿不確定;究竟這波資源重組能否帶來穩定且可持續的回報,抑或只是另一場伴隨高波動的主題投資浪潮,仍有待時間驗證。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。