禮來Q1營收年增56%至198億美元,Mounjaro與Zepbound強勁成長,口服藥Foundayo成長催化劑;估值與風險並存。

禮來(Eli Lilly)在2026年第一季以其GLP‑1系列代謝與減重藥品交出亮眼成績單,全球營收達198億美元、年增56%,引發市場與資本圈關注。管理人Gary Black指出,消費者對減重藥的熱情仍在,且公司新獲批的口服減重藥Foundayo若廣泛採用,將進一步放大市場規模。

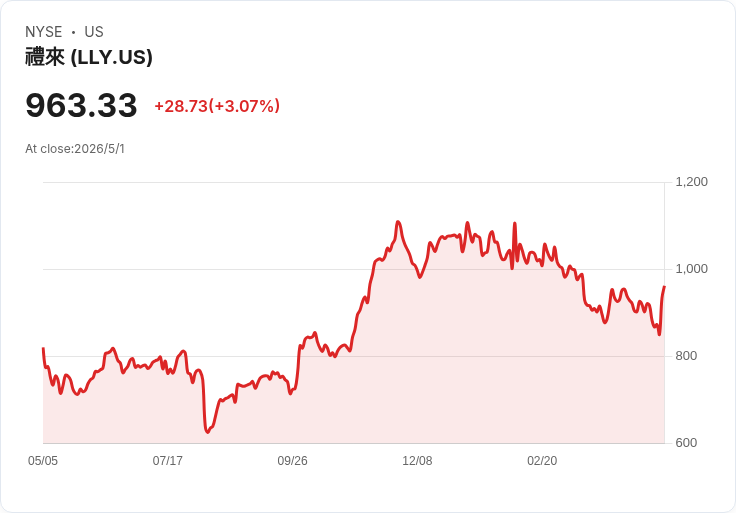

背景與關鍵資料 - 主要產品表現:糖尿病藥Mounjaro全球銷售達87億美元,年增超過120%;減重藥Zepbound貢獻約42億美元,年增約80%。 - 財務與預期:基於強勁表現,禮來將2026年全年營收指引上調20億美元,目標區間調整為820億至850億美元。 - 新品與定價策略:剛獲美國核准的口服減重藥Foundayo訂價149美元/月,訴求「每日一顆、無需嚴格餐飲限制」,被視為可大幅拓展可及市場的關鍵產品。 - 股價與市場反應:發布財報當日股價大幅上漲,收盤約934.60美元;但年初至今股價仍下跌13.03%,過去六個月與一年則分別上漲約10.7%與3.97%。

分析:為何估值仍具吸引力 支援論點顯示,禮來目前不僅靠既有注射型GLP‑1產品創造高需求,新推出的口服藥若能成功移除使用門檻,市場滲透率將大幅提高。Gary Black以2026年27倍本益比、長期營收年增15%、EPS年增20%作為估值基礎,認為以這樣的成長預期來看,股價仍具吸引力,且短期財報已證明公司成長動能強勁。

替代觀點與反駁 市場上曾有分析師憂慮:在藥價壓力、政治監管與實際回收價格下,禮來能否維持高速成長尚待觀察。針對此一疑慮,最新財報提供了直接反駁:銷售量與營收超出市場預期,公司因此調高全年展望,顯示短期內需求韌性強。然而,這並不表示相關風險消失——長期仍須關注政治介入、醫保給付政策變動及實際折讓後的淨價格走勢。

風險提示與中性觀點 - 監管與價格風險:政府與保險支付方對藥價的關注可能導致折扣或限制,侵蝕毛利。 - 競爭與市場分化:其他藥廠亦在搶佔GLP‑1市場,價格戰或市場分割會影響未來成長曲線。 - 商業化與採用速度:Foundayo雖定價具競爭力,但實際臨床使用習慣、醫師處方傾向與保險給付決定其滲透速度。

結論與展望(投資者與監管觀察重點) 禮來當前以強勁的產品組合與剛上線的口服減重藥掌握成長主軸,短期財報已回應部分質疑,支援其估值論點;但長期前景仍取決於價格環境、保險給付政策與競品反應。投資者應持續關注:Foundayo實際市佔與採用率、實際淨價走勢、以及任何政策或保險層級對GLP‑1治療的限制。對於尋求成長但願承擔政策與競爭風險的投資者,禮來仍是需納入評估的標的;保守者則應等待更明確的價格與給付訊號再做佈局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。