Q1業績優於預期,但將2026年資本支出上調至125–1450億美元,引發賣壓;估值仍具吸引力。

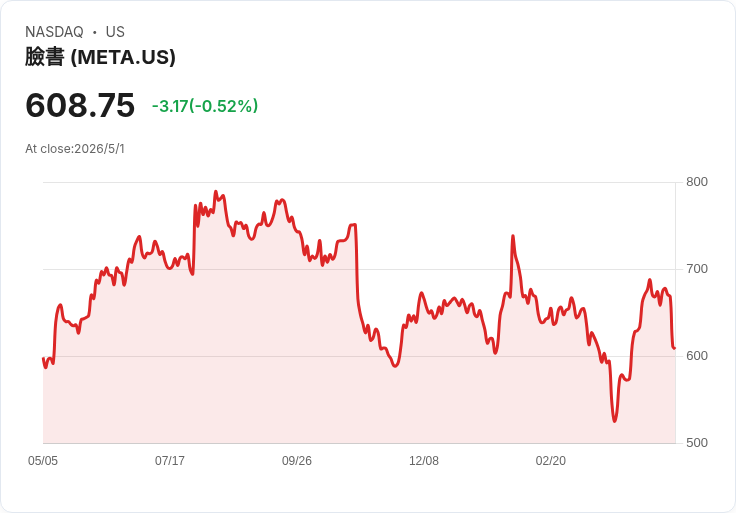

Meta Platforms在發布第1季財報後,隔日股價大跌約8.5%,引發市場對「這是否為逢低買進機會」的討論。儘管截至4月底股價年初至今下跌約7%、過去一年仍上漲約11.5%,投資人更聚焦於公司突然上調資本支出(capex)預估所帶來的風險。

背景與財務數據: - 第1季營收年增33%至563.1億美元,優於市場預期的554.5億美元;調整後每股盈餘(排除稅務利益)年增14%至7.31美元,亦高於市場預估的6.79美元。 - 廣告營收年增33%、達550億美元;社群應用的營業利益年增24%至268.9億美元。Reality Labs(擴增實境/元宇宙部門)營收小幅下滑2%至4.02億美元,仍虧損約40億美元(較去年42億美元略改善)。 - 公司宣佈將2026年資本支出區間上調10億美元,至1250億–1450億美元,主要因記憶體成本與資料中心支出提高。整體費用年增35%至334億美元,員工數為77,986人(年增1%),並擬在本月裁減約10%人力以緩解基礎建設成本。第1季自由現金流為124億美元,但公司預告全年可能出現淨現金流為負。

AI驅動成長與業務動能: Meta指出,AI在內容推薦上顯著提升使用者參與,驅動廣告印象數年增19%、每則廣告平均價格上升12%。公司推出的Muse Spark模型與在WhatsApp、Messenger等推出的商務AI功能,為其推薦引擎與廣告變現帶來加速效果。家庭每日活躍人數(Family DAP)年增4%至35.6億,顯示使用者基礎仍在擴張,雖季比小幅自35.8億下滑,受中東與俄羅斯政策因素影響。

替代觀點與駁斥: 反對者指出:Meta過去在元宇宙投入龐大、回報不明,增加capex風險很高,且短期可能侵蝕自由現金流與利潤。然而,支持者反駁稱:現有資料顯示廣告業務因AI而復甦且成長強勁,營收與每股盈餘均超出預期,且公司仍產生正的季度自由現金流。裁員10%與效率措施亦顯示管理層在權衡成長與成本控制。換言之,資本支出雖高,但已有初步證據顯示部分投入正轉化為營收成長。

估值與投資考量: 在股價回檔後,市場給予Meta的前瞻本益比已低於20倍(以2026年估值計),對於一傢俱高成長與AI驅動廣告護城河的公司而言,這一估值被部分分析師視為具有吸引力的買點。短期風險包括記憶體價格波動、資料中心成本持續上升、Reality Labs長期能見度低,以及全年現金流可能轉為負值。公司對第2季營收指引為580–610億美元(年增22–28%),市場原先預估約595億美元,顯示指引仍具彈性但未偏離成長軌跡。

結論與展望(行動號召): 投資人若看重長期AI及廣告平臺複利效應、能承受短期資本支出與現金流波動,則當前下跌或提供分批進場機會;若偏好低波動或對元宇宙投資回收持悲觀態度,則應等待更明確的capex回報與現金流趨勢。建議關注三大指標以評估後續投資時機:1) 資本支出執行與記憶體/資料中心成本走勢;2) Muse Spark與商務AI在產品化與變現上的進展;3) 自由現金流與公司是否回到正流。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。