摘要 : ServiceNow與特斯拉季報將揭露AI採用、合約能見度與交付/庫存動向,是本週關鍵觀察指標。

新聞 : 本週財報季進入高峰,兩家在人工智慧(AI)佈局上備受矚目的大型企業──企業流程軟體商ServiceNow(NOW)與電動車與能源巨頭特斯拉(TSLA)──皆將於週三盤後公佈最新季度業績。雖然兩家公司所處產業迥異,但都以高估值押注AI為未來成長動能,投資人應特別留意管理層在獲客、合約能見度及資本支出上的說法。

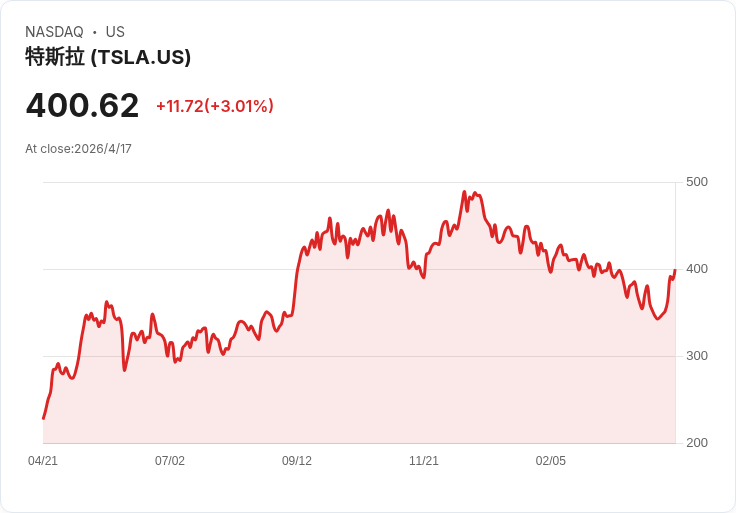

背景與關鍵資料 - ServiceNow(企業軟體)上季(2025財年第四季)顯示訂閱營收達34.7億美元,年增約21%;同時公司報告的未來12個月可認列合約(cRPO)攀升至128.5億美元,年增約25%,增速超過核心訂閱營收,暗示合約黏著度與未來營收能見度提升。旗下生成式AI產品Now Assist於該季年化合約價值(ACV)突破6億美元、年增超過一倍。 - 特斯拉在2025財年第四季總營收約249億美元,較去年同期下滑3%;但非GAAP車用毛利率從13.6%提升至17.9%。能源事業(發電與儲能)營收年增約25%,被管理層視為長期高增長專案。惟最新公佈之2026年第一季初步資料出現警訊:生產40.8386萬輛、交付35.8023萬輛,意味約12%的出貨落差,可能反映需求或交付問題;此外公司計畫2026年資本支出上看200億美元以上,以支援自駕與機器人等資本密集投資。

核心觀點與分析 - 為何投資人要關注ServiceNow?ServiceNow的cRPO提升與Now Assist ACV快速擴張,顯示企業願為生成式AI功能簽長期合約,這種合約能見度(訂閱與cRPO)對高估值軟體公司至關重要。如果本季顯示AI工具進一步推升cRPO與新客戶成長,將為公司在高估值下提供合理化基礎,反之若增速放緩,股價可能承壓。 - 為何投資人要關注特斯拉?特斯拉面臨雙重考驗:一是核心車輛需求與交付能力的短期表現(Q1生產與交付差距引發庫存增加與需求疑慮);二是公司對未來自駕、機器人與新產能的巨額資本支出能否轉化為長期回報。投資人須評估管理層如何解釋交付差距、庫存構成、以及資本支出的階段性計畫與回報預期。

替代觀點與駁斥 - 懷疑論(軟體領域):有觀點認為Agentic AI時代將削弱既有軟體供應商壁壘,使新創或企業內部工具快速取代傳統SaaS。駁斥:ServiceNow管理層指出,AI不會取代企業協同與治理;實務上,高度客製化的流程治理、合約與大型企業匯入週期仍造就高換手成本,cRPO上升反映客戶黏著度與長期合約承諾。 - 懷疑論(特斯拉):部分投資人認為交付落差顯示需求疲弱,應警惕銷量下滑。駁斥:交付與生產差異可能因物流、交付時間點或地區性因素而短期波動;但若公司在財報中無法釋出改善需求或庫存去化策略,則須提高警覺。重點在於管理層是否能以透明資料說明情況與修正路徑。

實務觀察指標(本週財報要看) - ServiceNow:本季cRPO增速與Now Assist的訂閱轉化率、客戶留存率、毛利率與營業費用支出節奏,以及未來營收指引是否上調。 - Tesla:交付與生產差異的原因細節、庫存構成(成車未交付比例、區域分佈)、車用毛利率走勢、能源事業成長可持續性,以及2026年資本支出的分配與回報時間表。

結論與展望 本週兩家公司雖走不同路徑,但都代表投資人接觸AI主題的不同切入點:ServiceNow以企業級軟體合約與治理切入AI應用,特斯拉則以自駕與機器人等資本密集專案賭未來轉型能帶來超額回報。投資人應以管理層在財報會議中對AI採用、合約能見度、庫存與資本支出之說明為判斷核心,短期可關注營收與毛利資料變化,長期則留意資本投入的回收期與經濟性。建議在財報公佈後檢視公司給出的具體資料與指引,再依風險承受度決定是否跟進或調整部位。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。