德意志銀行警告,當前全球景氣宛如「1999 年科網泡沫遇上 1990 年油價震撼」,AI 投資熱潮推升美股與美國成長,卻與伊朗戰爭、荷莫茲海峽受阻造成的油價飆升正面衝突,通膨回溫、央行再度轉鷹,投資人一邊搶進 AI 概念股,一邊承受油價通膨與利率高檔的雙重壓力。

全球市場正站在兩股巨浪交會的斷層線上。一邊是人工智慧(AI)投資熱潮,把美股主要指數一路推上歷史新高;另一邊則是伊朗戰爭、荷莫茲海峽受阻,推高油價與通膨,迫使各國央行再度轉鷹。德意志銀行(Deutsche Bank)最新《World Outlook》形容,當前環境就像「1999 年科技狂熱遇上 1990 年油價危機」的混種版本,既有泡沫風險,也有實體經濟的能源掣肘。

根據報告,德銀將 2026 年全球實質 GDP 成長率微調至 3.0%,看似尚可,但同時大幅上修全球整體通膨預測至 3.8%。名目成長看起來亮眼,卻是被物價上漲「膨脹」出來,迫使各國央行收緊步伐。分析團隊並假設,美國與伊朗在 6 月底前可達成某種外交框架,荷莫茲海峽得以重新暢通,布蘭特原油價格在第四季有望回落至每桶 86 美元。這套「樂觀但不算亢奮」的情境,構成德銀的基準情境。

然而,一旦這個假設落空,風險情境將極為嚴峻。德銀指出,若關鍵航道持續封鎖到第三季,油價可能被迫飆升至每桶 150 美元,全球成長幾乎被完全壓扁,歐洲更恐直接落入衰退。這樣的警告,與美國國內油價已經對家庭財務造成的壓力互相呼應,也戳破部分官員試圖淡化油價衝擊的政治話術。

在美國內部,汽油價格早已成為民怨焦點。戰事爆發前,普通無鉛汽油在今年 2 月下旬仍低於每加侖 3 美元,如今已攀升至約 4.26 美元,較戰前高出近五成,加州更逼近 5.99 美元。財政部長 Scott Bessent 先前在里根國家經濟論壇上宣稱,多數家庭「只」多花了不到 200 美元油錢,試圖安撫民心。但依據 CNBC 引述分析,若以美國駕駛平均每車每年消耗近 500 加侖計算,光是一部車,一年增幅就可能超過 600 美元,若以目前油價維持一年,家庭成本恐逼近 2,000 美元,遠高於 Bessent 所描繪的「小數字」。

面對這樣的價格壓力,能源分析師並不樂觀。GasBuddy 分析師 Patrick De Haan 對 ABC News 表示,若荷莫茲海峽遲遲無法恢復正常,夏季駕車旺季本就會推高需求,國家平均油價在 7 月 4 日前「有可能突破每加侖 5 美元」。對已經在食品與房租上承受壓力的家庭而言,油價不只是宏觀統計,而是每次加滿油箱就會感受到的現金流出。

在這樣的背景下,華爾街金融機構對通膨路徑的預測也明顯轉向更為謹慎。Goldman Sachs(GS)與 JPMorgan Chase(JPM)紛紛提出多套情境,依油價變化模擬未來一年通膨與利率走勢。德銀則直言,美國因為財政支出強勁、加上 AI 投資熱潮帶來的資本支出,成為最具韌性的主要經濟體之一,但核心通膨黏著度高,使其預期聯準會(Fed)將「無限期暫停」降息計畫,整體風險偏向鷹派。

從區域來看,歐元區是這場油價與利率雙重壓力下的最大輸家之一。德銀將歐元區 2026 年成長預測大幅下修至 0.5%,並警告能源衝擊已讓該區瀕臨技術性衰退邊緣。為了壓抑同樣上修的通膨路徑,歐洲央行(ECB)今年夏季恐再升息 50 個基點,對本已乏力的投資與消費更是一記悶棍。亞洲則呈現分化:中國在出口支撐下,整體衝擊相對可控;日本則因為高度依賴能源進口,被迫面對成長下修與日本央行意外轉向緊縮的雙重壓力。

諷刺的是,在這樣的高通膨、高利率與地緣政治不確定環境下,股市卻仍由 AI 概念股領軍上攻。德銀宏觀團隊預期,主權債恐迎來一波溫和賣壓,10 年期美債殖利率上看 4.70%;但企業獲利韌性強、AI 投資支出持續,讓該行仍維持標普 500 指數年底 8,000 點目標價。這意味著,即便宏觀風險升溫,市場對 AI 長線故事的信心仍未鬆動。

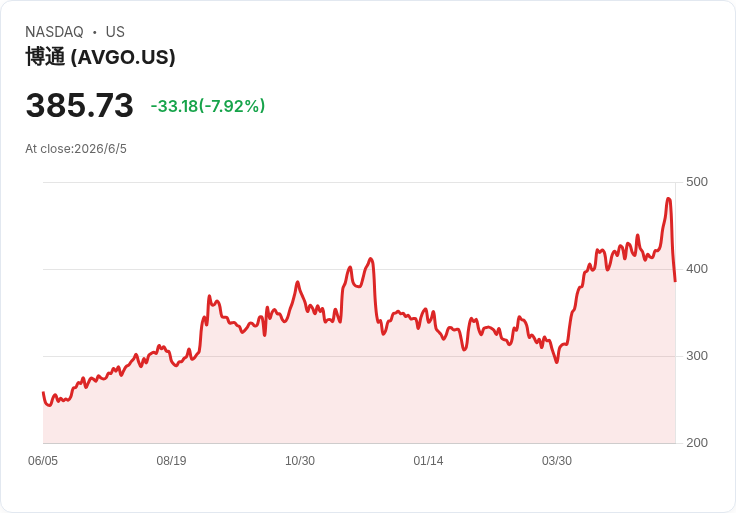

近期財報也為這個矛盾現象提供了具體例證。半導體巨頭 Broadcom(AVGO)第二季繳出營收 2,219 億美元、每股盈餘(EPS)2.44 美元的亮眼成績,並預估第三季營收約 2,940 億美元,優於市場預期,AI 晶片需求是關鍵動能。但由於未進一步上調 AI 收入長線指引,股價本週仍重挫約 14%,多空論戰激烈。多位分析師在 Seeking Alpha 上直呼這次回檔是「黃金買點」,看好 2027 年前 EPS 可望成長六成以上;也有人警告,AVGO 先前享有的「AI 溢價」已超前基本面,任何成長放緩訊號都可能引發估值修正。

相較之下,Hewlett Packard Enterprise(HPE)則因 AI 伺服器需求爆發,交出「歷史級」財報。HPE 第二季營收 106.8 億美元、調整後 EPS 0.79 美元,雙雙遠勝市場預期,且是 2018 年以來最大幅度財報驚喜。Loop Capital 直接將目標價從 23 美元大幅上調至 75 美元,認為代理型 AI 與推論(inferencing)投資剛起步,未來 3 至 5 年可望帶來持續成長。HPE 本週股價飆漲 14%,相對大盤逆勢走強。

AI 熱潮也延燒到資安領域。CrowdStrike(CRWD)與 Palo Alto Networks(PANW)皆繳出優於預期的成績單。CRWD 第一季營收達 13.9 億美元、非 GAAP EPS 1.10 美元,並上調本年度新增經常性收入(ARR)目標;PANW 則在第三季交出 31% 年增的 30 億美元營收與 0.85 美元 EPS,全面超標並上調全年展望。資安股 Fortinet 本週 RSI 飆至 76,觸及 52 週高點,雖在科技股大幅回檔時被拖累,但一週仍漲近 5%。投資人明顯押注,AI 時代「攻防兩端」皆有利晶片與資安供應商。

在這組看似矛盾的拼圖中,AI 成為抵銷高油價與高利率衝擊的少數亮點,也讓美國經濟展現相對優勢。不過,德銀提醒,這種「AI 牛市搭配油價壓力」的組合並不穩定。一旦中東局勢惡化、油價逼近每桶 150 美元,即便 AI 投資再熱,也難以完全抵消消費與投資的全面性降溫。對投資人而言,在追逐 AI 高成長的同時,更要評估組合對能源價格與利率風險的曝險程度。

接下來幾週,市場將緊盯兩大時間點:一是 6 月 10 日美國公布 5 月通膨數據,汽油價格漲幅是否再度推高整體物價;二是 6 月底前,美伊是否真能達成讓荷莫茲海峽重啟的協議。如果通膨持續升溫、外交進展不如預期,聯準會「長期高利率」將從市場情境變成現實,而德銀口中的「1999 遇上 1990」混合局面,恐將轉為更難駕馭的全球震盪。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。